Снижение ставок на руку инвестиционному бизнесу

В 2023 г. банковский сектор был одним из главных ньюсмейкеров фондового рынка. Кризис региональных банков в 1К23, начавшийся с банкротства Silicon Valley Bank и Signature Bank, обрушил подындекс S&P 500 Regional Banks на 26%. Нереализованные убытки по ценным бумагам на балансе банков США достигли трети капитала сектора – $600 млрд. При этом динамика крупных универсальных игроков была гораздо успешнее, чем у региональных банков.

Несмотря на турбулентность, у банков сильные финансовые показатели. Рентабельность (ROE) сектора по итогам 3К23 снизилась всего на 0.9 п.п. г/г до 12.2%, причем рост ROE показали не только крупные устойчивые игроки, но и некоторые региональные. Банки смогли обеспечить высокий уровень рентабельности за счет следующих факторов.

• Коррекция в процентных ставках не привела к снижению NIM. Чистая процентная маржа (NIM) в секторе в 3К23 выросла на 16 б.п. г/г. Увеличение NIM обеспечили крупные игроки, которым не нужно было привлекать дорогое фондирование благодаря избытку ликвидности. Хуже сектора рост ставок сказался на NIM региональных банков.

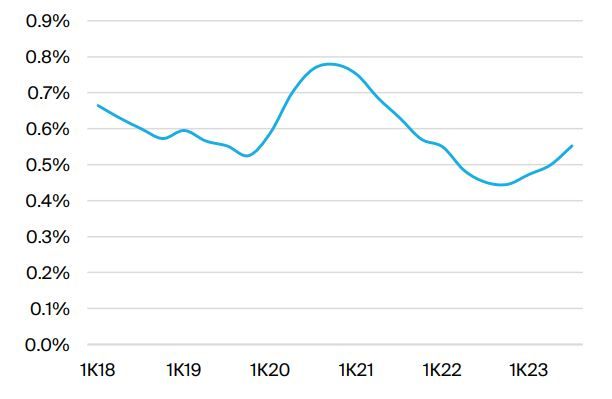

• Высокое качество активов. В 3К23 доля просроченной задолженности банков выросла в годовом сравнении с 0.45% до 0.55%. Просроченные кредиты покрыты резервами 3 раза. Стоимость риска в секторе удвоилась г/г, но остается на низком уровне 0.7%. Для сравнения, на пике пандемии стоимость риска составляла 1.3%, а в пик кризиса 2007-08 гг. – 3.4%.

• Операционная эффективность улучшается. За 12 месяцев соотношение Расходы/Доходы (CIR) банков США упало на 5 п.п. до 55% (LTM 3К23).

Давление на акции региональных банков слабеет. Мы не видим проблем, которые могли бы ухудшить положение региональных банков в 2024 г., если только не будет рецессии. Считаем, что подындекс S&P 500 Regional Banks перестанет отставать от сектора. В 2023 г. котировки региональных банков отстали от S&P 500 Banks на 31 п.п.

Качество активов в секторе остается сильным

Динамика доли просроченной задолженности

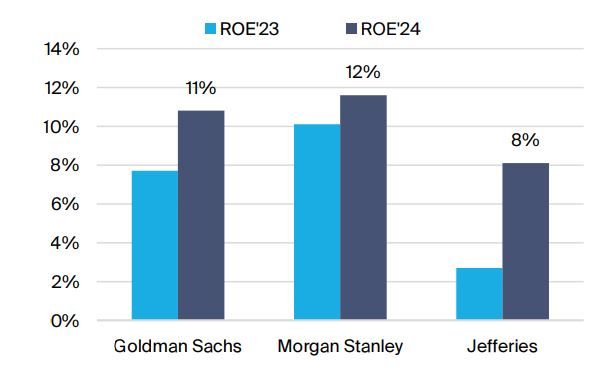

Переход ставок к снижению поддержит инвестбанки. Если ФРС начнет снижать ставку, чистая процентная маржа банков упадет, а рост процентных доходов будет ограничен. При этом вырастут объемы размещений акций и облигаций. Мы позитивно смотрим на инвестбанки: их рентабельность в 2024 г. должна вырасти, в отличие от банковского сектора в целом.

Сильнее всего в секторе рентабельность вырастет у Jefferies

ROE инвестиционных банков США

Наш фаворит в финансовом секторе – инвестиционный банк Jefferies (целевая цена $44). На фоне снижения ставок, будет расти спрос на сделки инвестбанков, что поддержит доходы Jefferies в 2024 г. – консенсус ожидает роста доходов банка на 32% и увеличения чистой прибыли в три раза после слабого 2023 г. Рентабельность капитала составит 8%, что в три раза выше, чем в 2023 г. Мы оцениваем потенциал роста котировок Jefferies в 15%.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.