Снижение маржинальности IVA Technologies по чистой прибыли - нормально для растущей компании

IT-компании продолжают нас радовать сильными отчетами за 2024 год. Сегодня смотрим под капот IVAT, дебютировавшей на бирже менее года назад

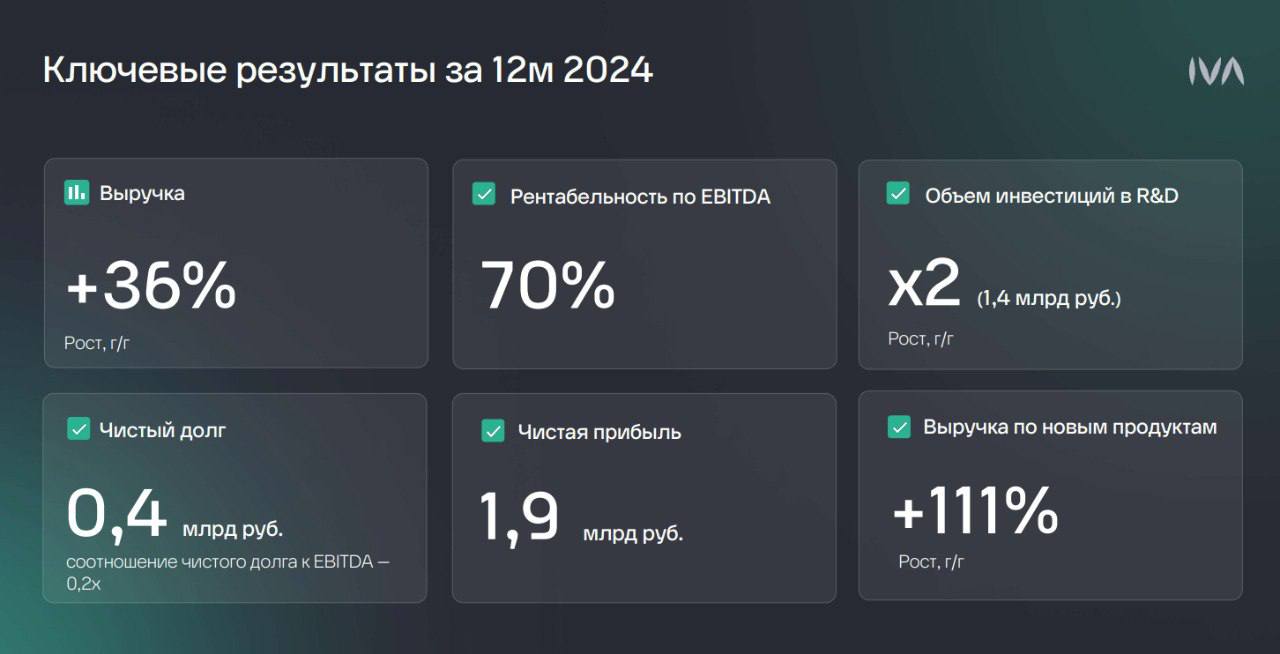

Для начала цифры:

• Выручка 3,3 млрд (+36%)

• EBITDA 2,3 млрд (+19,5%)

• Рентабельность по EBITDA 70% (!)

• CAGR выручки за 2021-2024гг. 81%

• CAGR EBITDA 2021-2024 гг. 75%

• Чистая прибыль 1,9 млрд (+7%)

• Чистый долг 400 млн (0,2х EBITDA, почти на нуле)

• Выручка по новым продуктам выросла на 111% г/г

IVA поставила более 250 тысяч лицензий (за которые надо регулярно платить - выручка возобновляемая), увеличила число клиентов до 620 и продолжает удерживать 1 место на рынке ВКС. Компания удвоила инвестиции в НИОКР до 1,4 млрд рублей, чтобы расширить экосистему и создать новые точки роста бизнеса

Про экосистему отдельно. На продажи других продуктов - телефонии, почты, средств корпоративной коммуникации - приходится уже 28% выручки, хотя год назад было 18%. По итогам 2025 IVA планирует нарастить долю экосистемы до 35% выручки, диверсифицировав портфель

В отношении российских IT-компаний я чувствую предвзятость: мол, это «компании одного продукта», которые показывают сильные результаты в отсутствие иностранных конкурентов. А вот они вернутся, и что тогда?

Да, часть правды в этом есть. Но IVAT делает упор на развитие экосистемы (кроме ВКС) и заключает долгосрочные контракты, и в целом я лично не стал бы пользоваться куцым Zoom, когда есть более удобные отечественные альтернативы. В свое время смеялись над Дуровым, когда он делал Telegram, а в итоге получился мессенджер в разы лучше WhatsApp (принадлежит компании Metа, которая признана в России экстремистской организацией и запрещена). Основной риск же у IVAT, который я озвучивал ранее, в конкуренции с другими российскими компаниями, но после выхода IVA ONE они получили сильное преимущество, создав единое приложение бизнес-коммуникаций с почтой, телефонией и мессенджером и еще и с применением ИИ - такое есть только у IVA.

Работает с риском возвращения конкурентов компания так: увеличивает проникновение продуктов у действующих клиентов (ну, я с трудом представляю, что ROSN или GMKN (или ЦБ) внезапно перейдут с решений IVAT на продукты конкурента. То есть IVA клиентов удерживает + делает допродажи. Плюс в развитие помогают интеграторы и партнеры - SOFL, Ростех, POSI, Т1 и другие - всего 221 компания.

Из «фишек» выделю внедрение технологий ИИ и GPT в свои решения: можно, например, по итогам ВКС получить текстовую расшифровку и краткое содержание разговора и даже автоматически запланировать новые встречи и делегировать задачи ответственным сотрудникам. Еще IVA планирует выходить на рынки стран Персидского залива, Юго-Восточной Азии, СНГ

В общем, IVA бизнес расширяет, снижает зависимость от флагманского продукта, увеличивает число заказчиков и партнёров, тратит почти половину выручки на НИОКР и успешно внедряет новые технологии в свои продукты. С другой стороны, растут расходы (в частности на маркетинг в прошлом году из-за выхода на IPO, хотя в 2025 году таких затрат может и не быть) и снижается маржинальность по чистой прибыли, что в целом нормально для растущей компании. Аналитики 6 компаний дают рекомендацию «покупать» с целевой ценой от 290₽ (Альфа-Банк) до 465₽ (Invest Heroes), что ощутимо выше текущей цены в 170₽.