Снижение капзатрат "Газпрома" вряд ли повлияет на оценку стоимости акций

Размер инвестиционной программы Газпрома по головной компании на 2026 г. составит 1,1 трлн руб., что на 515 млрд руб. ниже показателя 2025 г. Таким образом, совет директоров одобрил решение правления Газпрома от конца октября.

Компания ожидает EBITDA на уровне 2,8 трлн руб. по итогам 2025 г. и 3 трлн руб. за 2026 г. По сравнению с предыдущим прогнозом на 2025 г. оценка снижена на 0,1 трлн руб. Значение на 2026 г. дано компанией по консервативным оценкам.

Влияние

Нейтрально; размер инвестпрограммы был озвучен в октябре; EBITDА же сильно зависит от ценовых предпосылок. Мы не считаем, что запланированное снижение капитальных затрат ПАО «Газпром» на 2026 г. существенно изменит оценку рынком стоимости акций компании в настоящее время.

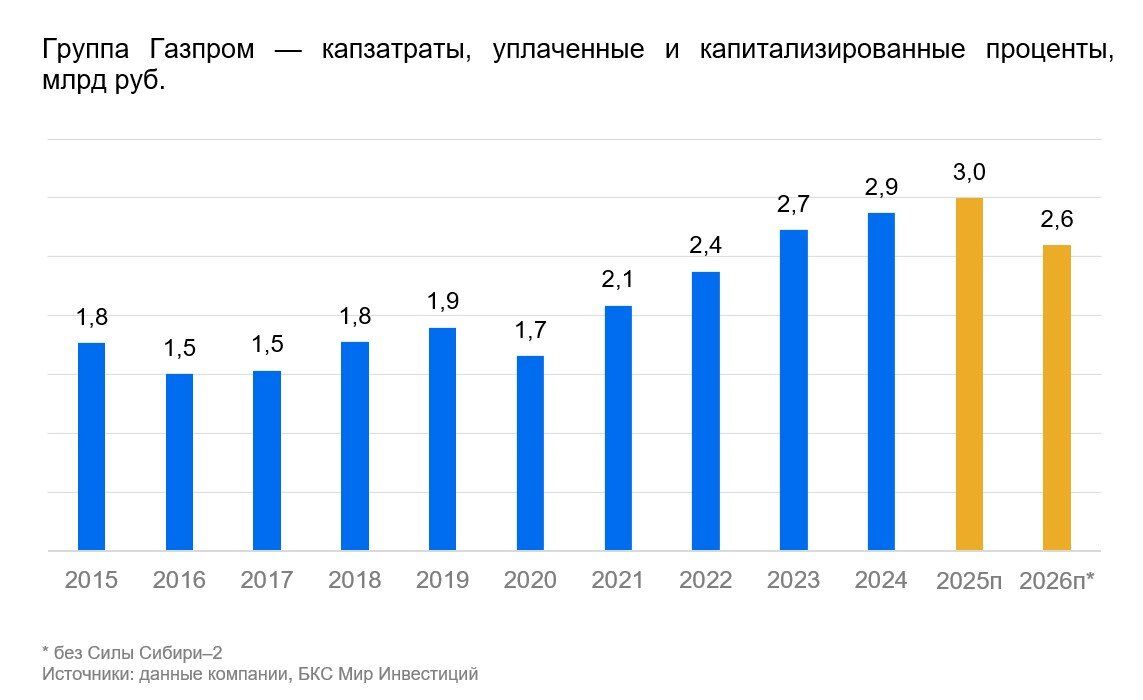

В объем капитальных затрат не входят инвестиции по проекту «Сила Сибири–2», по которому еще не принято окончательное инвестиционное решение. По итогам 2025 г. размер капитальных затрат Группы Газпром вместе с уплаченными и капитализированными процентами, по нашим прогнозам, может даже превысить 3,0 трлн руб. В 2024 г. размер капзатрат по группе достиг 2354 млрд руб, а размер уплаченных и капитализированных процентов — 518 млрд руб.

Наш текущий прогноз EBITDA составляет 3,0 трлн руб. на 2025 г. и 2,8 трлн руб. на 2026 г. Средняя рублевая цена Urals, по нашим оценкам, в следующем году снизится с 4,7 тыс. руб. за баррель в 2025 г. до 4,6 тыс. руб., а цена газа в Европе на хабе TTF опустится на 13% год к году до $365/тыс. куб. м.

Оценка

«Негативный» взгляд; мы считаем, что в конце 2026 г. акции будут стоить примерно тех же денег. В настоящее время у нас «Негативный» взгляд на акции Газпрома с целевой ценой 130 руб. за акцию — по мультипликатору P/E на 2025 г. они оцениваются в 2,8х по сравнению с историческим 3,9х, однако в среднесрочной перспективе дивидендных выплат мы не ожидаем. Уже с IV квартала 2027 г. есть риск потери всех объемов экспорта газа в ЕС (сейчас 17 млрд куб. м в год).