Целевая цена «Диасофта» понижается

Диасофт — ведущий российский разработчик корпоративного ПО с сервис-ориентированной платформенной архитектурой для финансового сектора.

Мы понижаем целевую цену акций «Диасофта» с 5 814 руб. до 4 214 руб. на горизонте 12 мес. и понижаем рейтинг с «Покупать» до «Держать». Потенциал роста равен 12,7% без учета дивидендов.

При оценке стоимости мы опирались на прогнозные мультипликаторы PEG, EV/EBITDA, EV/S и P/FCF российских компаний-аналогов на 2024 г.

В декабре 2024 г. мы подтвердили целевую цену по акциям компании, так как менеджмент был уверен в выполнении своего прогноза по финансовым показателям. Однако на прошлой неделе, после выхода отчета за 9 месяцев 2024 фингода, менеджмент признал, что старый прогноз не будет выполнен, и опубликовал новый, в котором снизил темпы роста годовой выручки с 30% до 20%. Мы считаем данный факт негативным и понижаем целевую цену и рейтинг по акциям компании.

| DIAS | Держать | |||

| Целевая цена 12М | 4 214 руб. | |||

| Текущая цена | 3 740 руб. | |||

| Потенциал роста | 12,7% | |||

| ISIN | RU000A107ER5 | |||

| Капитализация, млрд руб. | 40,0 | |||

| EV, млрд руб. | 38,4 | |||

| Количество акций, млн | 10,5 | |||

| Free float | 7,8% | |||

| Финансовые показатели, млн руб. | ||||

| Показатель | 2022* | 2023* | 2024E* | |

| Выручка | 7 188 | 9 140 | 10 939 | |

| EBITDA | 3 080 | 3 912 | 3 898 | |

| Чистая прибыль | 2 626 | 3 058 | 3 422 | |

| Показатели рентабельности | ||||

| Показатель | 2022* | 2023* | 2024E* | |

| Маржа EBITDA | 43% | 43% | 36% | |

| Чистая маржа | 37% | 33% | 31% | |

| Мультипликаторы | ||||

| Показатель | 2024E | |||

| P/Е | 12,5 | |||

| EV/EBITDA | 9,5 | |||

| EV/S | 4,3 | |||

| * Финансовый год с окончанием 31 марта | ||||

Компания обладает прочными рыночными позициями на российском рынке ПО для финансового сектора, которые регулярно усиливаются. По итогам 2023 г. доля «Диасофта» составила около 29%, хотя еще в 2022 г. она равнялась 24%. Среди крупных клиентов компании — Московская биржа, 8 банков из топ-10 и 15 банков из топ-30.

По оценке Strategy Partners, российский рынок ПО для финансового сектора в 2023 г. составил 31,5 млрд руб. и достигнет 59,5 млрд руб. в 2028 году, с GAGR в этот период на уровне 13,5%. Для сравнения: прогнозные темпы роста общего рынка корпоративного ПО могут составить 12,5% в год.

У «Диасофта» контракты расписаны на годы вперед. На 31 декабря законтрактованная выручка составляла 21,5 млрд руб. (+16% г/г).

«Диасофт» намерен направлять большую часть заработанных средств акционерам. Дивидендная политика компании подразумевает выплату не менее 80% от EBITDA в 2024–2025 гг. Такие щедрые условия обеспечиваются благодаря положительному денежному потоку. По нашим оценкам, в ближайшие 12 мес. дивиденд на акцию может составить 283 руб. с дивдоходностью 7,5%, что выше, чем у других IT-компаний.

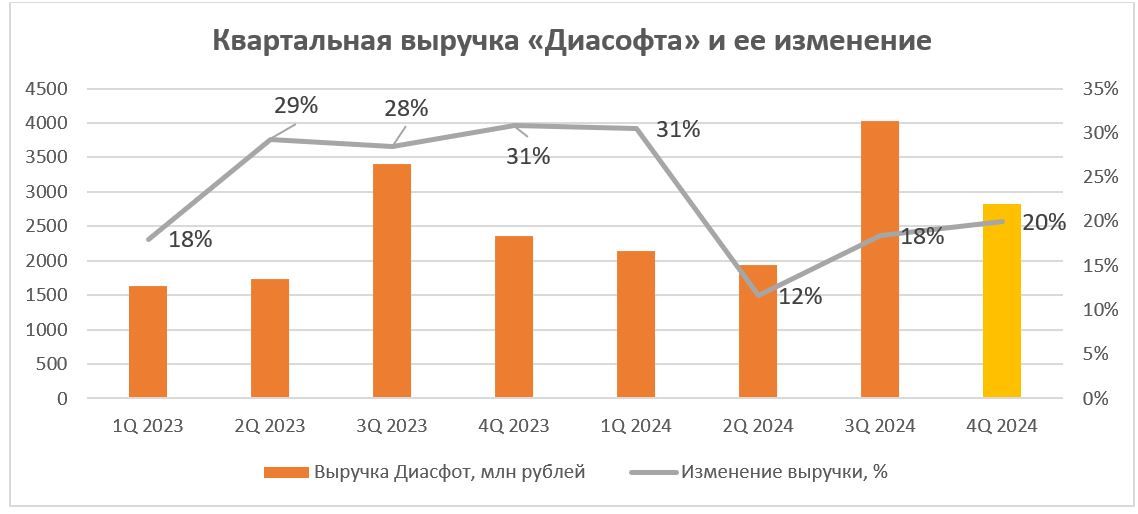

Выручка компании за 9 мес. 2024 фингода составила 8,1 млрд руб. (+19% г/г), что было ниже нашего прогноза в 9 млрд руб. По словам менеджмента, причина невыполнения прогноза кроется в том, что два контракта на сумму около 1,4 млрд руб. перенесены на весну и осень 2025 г., т. е. они не могут быть учтены в выручке за этот финансовый год. Поэтому прогноз менеджмента по общей выручке за 2024 фингод скорректирован с 12 млрд руб. до 11 млрд руб.

За 9 мес. 2024 фингода EBITDA компании оказалась на том же уровне, что и год назад, — 3,1 млрд руб. При этом маржа показателя сократилась на 8 п. п., до 38%. Причина такого сокращения — в росте затрат на персонал быстрее нормы в первом полугодии. Также сильно повлиял рост затрат на R&D, до 972 млрд руб. (+40% г/г).

Среди рисков стоит выделить нарастание конкуренции со стороны других игроков на рынке, создание крупными банками собственного финансового ПО, рост дефицита кадров и зарплат сотрудникам, что является частой проблемой для IT-сектора. Также стоит упомянуть, что, хотя основной бизнес «Диасофта» не пострадает от потенциального возвращения иностранных конкурентов, может пострадать платформа Digital Q, прямым конкурентом которой является SAP (напомним, данная платформа — стратегическая инициатива компании).

Описание эмитента

Диасофт — ведущий российский разработчик корпоративного ПО с сервис-ориентированной платформенной архитектурой для финансового сектора.

Компания обладает прочными рыночными позициями на российском рынке ПО для финансового сектора, которые регулярно усиливаются. По итогам 2023 г. доля «Диасофта» составила около 29%, тогда как еще в 2022 г. она равнялась 24%. Среди крупных клиентов компании — Московская биржа, 8 банков из топ-10 и 15 банков из топ-30.

Программные продукты (ПП) «Диасофта» реализуются на базе ПО с открытым кодом, что вкупе с использованием платформенных решений позволяет компании минимизировать временные и денежные затраты на разработку ПО под нужды отдельных клиентов. Это, вероятно, поможет компании получить значимые доли в смежных целевых сегментах, таких как «ПО для госсектора и ERP» и «Системное ПО и средства производства ПП», где существует огромный спрос. ПП имеют высокий уровень совместимости, поэтому могут работать в любой архитектуре — как российских, так и зарубежных вендоров.

Стратегия «Диасофта» не предполагает роста за счет сделок M&A, что позволяет инвесторам не опасаться регулярных дополнительных эмиссий. Основной вклад в развитие будет обеспечен за счет расширения клиентской базы и увеличения портфеля продуктов собственной разработки. Клиенты, которые внедрили программное обеспечение компании, демонстрируют высокую лояльность (коэффициент оттока 1–2%) благодаря высокому уровню сервиса, а также из-за того, что переход на программное обеспечение конкурентов потребует значительных затрат и займет продолжительное время.

Перспективы и риски

Рынок программного обеспечения для финансового сектора в России характеризуется высоким потенциалом роста, значительным отложенным спросом из-за ухода иностранных вендоров и активной государственной поддержкой через импортозамещение. Ключевые аспекты рынка включают:

- Импортозамещение. С уходом крупных международных игроков, таких как Oracle и SAP, на российском рынке наблюдается значительный отложенный спрос на корпоративные системы, что создает возможности для локальных разработчиков.

- Государственная поддержка. Правительство активно стимулирует развитие отечественного софта через налоговые льготы, льготное кредитование и запреты на использование иностранного ПО в критических инфраструктурах с 2025 г.

- Рост рынка. По оценке Strategy Partners, российский рынок ПО для финансового сектора в 2023 г. составил 31,5 млрд руб. и может достигнуть 59,5 млрд руб. в 2028 г., с GAGR в этот период на уровне 13,5%. Для сравнения: прогнозные темпы роста общего рынка корпоративного ПО могут составить 12,5% в год.

- Конкуренция. Рынок является высококонкурентным со множеством игроков, самыми крупными из которых будут ЦФТ, R-Style SoftLab и «Ланит» с долями рынка 13%, 6% и 5% соответственно. «Диасофт» удерживает лидирующие позиции на рынке с долей 29%.

«Диасофт» выходит в три новых перспективных сегмента:

- Программное обеспечение для государственного сектора. Этот сегмент включает решения для цифровой трансформации государственного сектора. Прогнозируемый рост сегмента — в среднем на 12,7% в год с 2024 по 2028 г. «Диасофт» сейчас имеет небольшую долю в этом сегменте, а главные игроки — Ростелеком (26% рынка), «1С» (16%), «Софтлайн» (16%).

- ERP-системы (Системы управления ресурсами предприятий). Сюда входят решения для управления ресурсами и повышения прозрачности бизнес-процессов. Прогнозируется рост на 12,7% в год в период с 2024 по 2028 г. Лидеры рынка такие же, как и в предыдущем сегменте.

- Системное ПО и средства производства программных продуктов. В этом сегменте ожидается особенно высокий рост — более 24,3% в год в течение того же периода. И тут «Диасофт» пока не имеет твердых позиций, а главными игроками являются «Астра» (18%), «СберТех» (15%), PostgresPro (12%).

Если говорить о сегментах рынка, где у компании самые прочные позиции, то они будут следующими: учет и отчетность (42%), Core Banking (38%), цифровые решения (30%), страхование (27%), финансовые рынки (21%).

«Диасофт» обладает высокой степенью клиентской лояльности. Коэффициент оттока клиентов около 1%, что в основном связано с их уходом с рынка, а не с переходом к конкурентам, ведь уход от ПО «Диасофта» к решениям других компаний был бы трудоемким, дорогим и времязатратным. Компания имеет высокую концентрацию выручки: 64 крупнейших клиента обеспечивают 92% поступлений, причем на топ-16 клиентов приходится 61% выручки.

Эксперты учебного центра «Финам» регулярно обсуждают техническую и новостную ситуацию по российским акциям. Регистрируйтесь на прямые эфиры.

У «Диасофта» контракты расписаны на годы вперед, что подтверждает огромный неудовлетворенный спрос на целевом рынке. На 31 декабря 2024 г. законтрактованная выручка составила 21,5 млрд руб. (+16% г/г). Это означает, что даже если компания перестанет принимать новых клиентов и создавать новые продукты, то текущие контракты способны обеспечить ее стабильными денежными потоками на протяжении как минимум двух последующих лет. Законтрактованная выручка переходит в фактическую по мере реализации проектов и вместе с высоким уровнем возобновляемых продаж (по примерным подсчетам, 20% выручки компании — возобновляемая) обеспечивает компании стабильные денежные потоки.

В основном «Диасофт» применяет прямой метод продаж. В то же время продажа ERP-систем, программного обеспечения для государственного сектора, а также системного и прикладного ПО осуществляется через партнерскую сеть и дистрибьюторов. Компания намерена развивать партнерские отношения с крупными платформами на российском рынке. Сторонние платформы программного обеспечения дают гарантии совместимости и доступ к микросервисам, которые, с учетом необходимых времени и ресурсов, могут оказаться более эффективными, чем разработка собственных продуктов.

«Диасофт» развивает свою Low-code-платформу Digital Q, аналогов нет в России. Смысл платформы состоит в предоставлении инфраструктуры, благодаря которой разработка ИТ-продукта обходится дешевле и быстрее. На данный момент выручка от платформы составляет несущественные 55 млн руб., но при расширении разработчиков и клиентов она может вырасти до 25 млрд руб. к 2030 г. Это одна из стратегических инвестиций компании.

Компания «Диасофт» намерена направлять большую часть заработанных средств акционерам. Дивидендная политика подразумевает выплату не менее 80% от EBITDA в 2024–2025 гг. и не менее 50% с 2026 г. При этом дивиденды выплачиваются на ежеквартальной основе. Такие условия обеспечиваются благодаря положительному денежному потоку. Дивидендная доходность небольшая, но она одна из самых высоких среди всех IT-компаний. По нашим оценкам, в ближайшие 12 мес. дивиденд на акцию может составить 283 руб. с дивдоходностью 7,5%, что выше, чем у «Астры» (1,45%), «Яндекса» (1,93%) и Positive Technologies (3,25%).

«Диасофт» планирует осуществить дополнительную эмиссию акций в размере 2% от текущего объема акций. По словам менеджмента, она необходима для проведения R&D. Мы считаем, что это не сильно отразится на котировках компании, так как дополнительная эмиссия будет полностью компенсирована дивидендами. В ближайший квартал компания планирует выплатить около 1,6 млрд руб. в качестве дивидендов (4% от капитализации), что в два раза больше размера дополнительной эмиссии.

Среди рисков стоит выделить нарастание конкуренции со стороны других игроков на рынке, создание крупными банками собственного финансового ПО, рост дефицита кадров и зарплат сотрудникам, что является частой проблемой для IT-сектора. Также стоит упомянуть, что, хотя основной бизнес «Диасофта» не пострадает от потенциального возвращения иностранных конкурентов, может пострадать платформа Digital Q, прямым конкурентом которой является SAP (напомним, платформа — стратегическая инициатива компании).

Финансовые показатели и прогнозы

За 9 мес. 2024 финансового года (фингод заканчивается 31 марта) «Диасофт» отчитался о рекордной выручке для этого периода, однако показатели EBITDA и чистой прибыли сопоставимы с уровнями прошлого года.

Выручка компании составила 8,1 млрд руб. (+19% г/г), что ниже нашего прогноза в 9 млрд руб. По словам менеджмента, причина невыполнения прогноза кроется в том, что два контракта на сумму около 1,4 млрд руб. перенесены на весну и осень 2025 г., т. е. они не могут быть учтены в выручке за этот финансовый год. Поэтому прогноз менеджмента по выручке за весь 2024 фингод скорректирован с 12 млрд руб. до 11 млрд руб.

Законтрактованная выручка продемонстрировала резкое замедление темпов роста. Если ранее показатель рос на 70%+, то за последние четыре квартала он не очень сильно изменился. Текущая законтрактованная выручка составляет 21,5 млрд руб. (+16% г/г). Менеджмент ожидает роста показателя на 3,25 млрд руб. по итогам 4Q 2024 фингода.

За 9 мес. 2024 фингода EBITDA компании оказалась на том же уровне, что и год назад, — 3,1 млрд руб. При этом маржа показателя сократилась на 8 п. п., до 38%. Причина — в росте затрат на персонал быстрее нормы в первом полугодии. Также сильно повлиял рост затрат на R&D до 972 млрд руб. (+40% г/г).

По той же причине чистая прибыль увеличилась всего на 4% г/г, до 2,8 млрд руб. Чистая маржа сократилась на 5 п. п., до 35%.

| Финансовые показатели, млрд руб. | 3Q24* | 3Q23* | Изм., % г/г | 9м 2024* | 9м 2023* | Изм., % г/г |

| Выручка | 4,0 | 3,4 | 18% | 8,1 | 6,8 | 19% |

| Законтрактованная выручка | - | - | - | 21,5 | 18,6 | 16% |

| EBITDA | 2,2 | 1,9 | 16% | 3,1 | 3,1 | 0% |

| Маржа EBITDA, % | 55% | 56% | -1 п. п. | 38% | 46% | -8 п. п. |

| Чистая прибыль | 2,1 | 1,8 | 17% | 2,8 | 2,7 | 4% |

| Чистая маржа, % | 53% | 53% | 0 п. п. | 35% | 40% | -5 п. п. |

Источник: данные компании

* Финансовый год с окончанием 31 марта

Наши прогнозы по основным финпоказателям «Диасофта» на 2024 фингод скорректированы в худшую сторону:

- Ожидания по годовой выручке — 10,9 млрд руб. (рост на 19,6%), прежний прогноз 12 млрд руб.

- Ориентир по EBITDA — 3,9 млрд руб. (без изменений относительно 2023 фингода), прежний прогноз 5,5 млрд руб. Ориентир по скорр. марже EBITDA — 35,6%.

- Ориентир по чистой марже — 31,2%; таким образом, ориентир по чистой прибыли — 3,4 млрд руб. (рост на 11%), прежний прогноз составлял 4,4 млрд руб.

| Финансовые показатели, млн руб. | 2020* | 2021* | 2022* | 2023* | 2024E* |

| Выручка | 5 678 | 6 601 | 7 188 | 9 140 | 10 939 |

| EBITDA | 2 269 | 2 527 | 3 080 | 3 912 | 3 898 |

| Чистая прибыль | 1 702 | 2 111 | 2 626 | 3 058 | 3 422 |

| Денежные средства и эквиваленты | 585 | 800 | 630 | 3 138 | − |

| Валюта баланса | 2 978 | 3 667 | 4 225 | 8 616 | − |

| Чистый долг | - 470 | - 648 | - 477 | - 3 065 | − |

| Операционный денежный поток | 1 906 | 2 585 | 2 845 | 2 851 | − |

| Свободный денежный поток | 1 467 | 2 065 | 1 924 | 1 718 | 2 324 |

| Маржа EBITDA, % | 40% | 38% | 43% | 43% | 35,6% |

| Чистая маржа, % | 30% | 32% | 37% | 33% | 31% |

| ROA, % | 57% | 58% | 62% | 35% | − |

| ROE, % | 111% | 106% | 92% | 50% | − |

Источник: данные компании, оценки ФГ «Финам»

Оценка

Для определения справедливой стоимости акций «Диасофта» мы использовали оценку по мультипликаторам относительно российских разработчиков ПО, а именно прогнозные мультипликаторы PEG, EV/EBITDA, EV/S и P/FCF на 2024 г. Мы применили PEG, а не традиционный мультипликатор P/E, чтобы учесть темпы роста прибыли быстрорастущих компаний.

Мы не корректировали сопоставимость прогнозного периода, т. е. у «Диасофта» использовался финансовый год компании с 1 апреля по 31 марта, а у компаний-аналогов календарный год с 1 января по 31 декабря. Отсутствие необходимости в корректировке объясняется тем, что у разработчиков ПО большая часть выручки приходится на 4Q календарного года, а 1Q обычно не отличается от 1Q предыдущего года. Таким образом, отсутствие корректировки не должно повлиять на результаты оценки.

В расчете целевой цены бумаги мы учли будущую дополнительную эмиссию акций в размере 210 млн шт. (2% текущего объема акций), так как она уже находится в цене.

Оценка по мультипликаторам на 2024 г. относительно аналогов предполагает целевую капитализацию 42,3 млрд руб. и целевую стоимость акций 4 214 руб. Исходя из потенциала роста на 12,7% к текущей цене, мы присваиваем рейтинг «Держать».

| Компании-аналоги | PEG | EV/EBITDA 2024E | EV/S 2024E | P/FCF 2024E | Темпы роста прибыли до 2028 г., ожид. |

| Диасофт | 62,5 | 9,9 | 3,6 | 17,6 | 19% |

| Positive Technologies | 55,3 | 14,3 | 4,4 | 91,4 | 28% |

| ГК Астра | 45,7 | 12,6 | 5,8 | 18,8 | 38% |

| IVA Technologies | 26,4 | 6,9 | 5,8 | 11,2 | 30% |

| Группа Аренадата | 47,0 | 14,3 | 5,0 | 19,6 | 31% |

| Софтлайн | 83,6 | 11,2 | 0,8 | 10,0 | 26% |

| Медиана по аналогам | 47,0 | 12,6 | 5,0 | 18,8 | - |

| Чистая прибыль 2024Е | EBITDA 2024Е | Выручка 2024Е | Св. ден. поток 2024E | ||

| Показатели «Диасофта», млрд руб. | 3,4 | 3,9 | 10,9 | 2,3 | |

| Оценочная капитализация «Диасофта», млрд руб. | 30,4 | 50,7 | 56,3 | 43,2 |

Источник: Reuters, расчеты ФГ «Финам»

| Показатель | Значение |

| Целевая капитализация, млрд руб. | 42,3 |

| Целевая EV, млрд руб. | 40,7 |

| Целевая цена | 4 214 руб. |

| Потенциал роста | 12,7% |

| Количество акций в обращении, млн | 10,71 |

| Чистый долг (3Q24), млрд руб. | -1,6 |

Источник: данные компании, расчеты ФГ «Финам»

Технический анализ

На дневном графике акции продолжают снижаться. Главным уровнем поддержки будет выступать 3 560 руб. Пробитие этого уровня может привести к уходу еще ниже.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 14.03.2025.