Смягчение ДКП и ограничений ОПЕК+ позволяет повысить целевую цену по акциям «Транснефти»

Бизнес «Транснефти» носит защитный характер и имеет понятные долгосрочные перспективы роста за счет регулярной индексации тарифов на транспортировку нефти. При этом «Транснефть» предлагает одну из наиболее высоких дивидендных доходностей в секторе, имеет чистую денежную позицию и является одним из бенефициаров прогнозируемого восстановления добычи нефти в РФ на фоне смягчения ограничений ОПЕК+. Учитывая все это, улучшаем взгляд на акции «Транснефти» с «нейтрального» до «позитивного».

Мы повышаем целевую цену по привилегированным акциям «Транснефти» с 1 360 руб. до 1 628 руб., а также рейтинг с «Держать» до «Покупать». Апсайд составляет 22,2%. Повышение целевой цены связано со смягчением ДКП в РФ и ожидаемым восстановлением добычи в РФ в рамках сделки ОПЕК+.

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. Компания транспортирует почти 85% всей нефти и около 28% всех нефтепродуктов в России.

«Транснефть» выплачивает 50% скорректированной прибыли в виде дивидендов. По итогам текущего года ожидаем выплаты в размере 179,3 руб. на акцию, что соответствует 13,5% доходности — высокое значение для сектора.

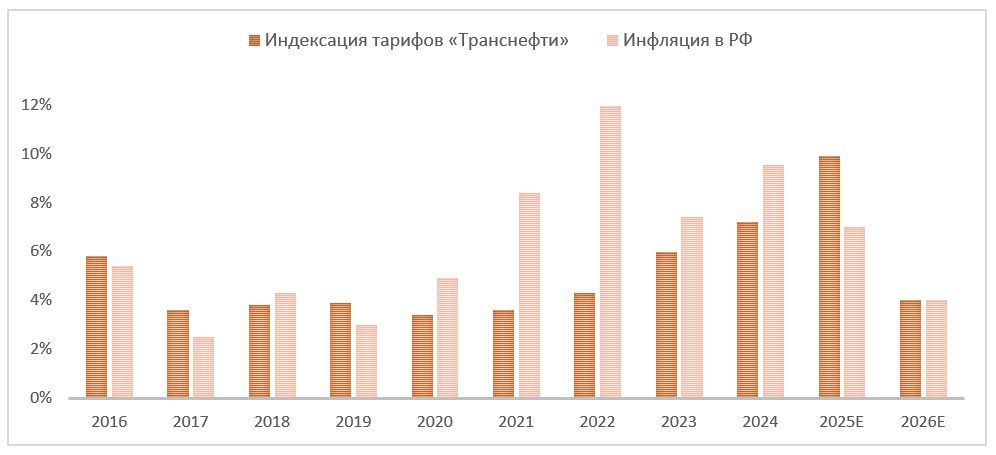

У «Транснефти» понятные долгосрочные перспективы роста выручки. Тарифы компании на транспортировку нефти индексируются на 99,9% от прогнозного значения инфляции на следующий год, что позволяет регулярно увеличивать выручку при условии стабильности операционных результатов.

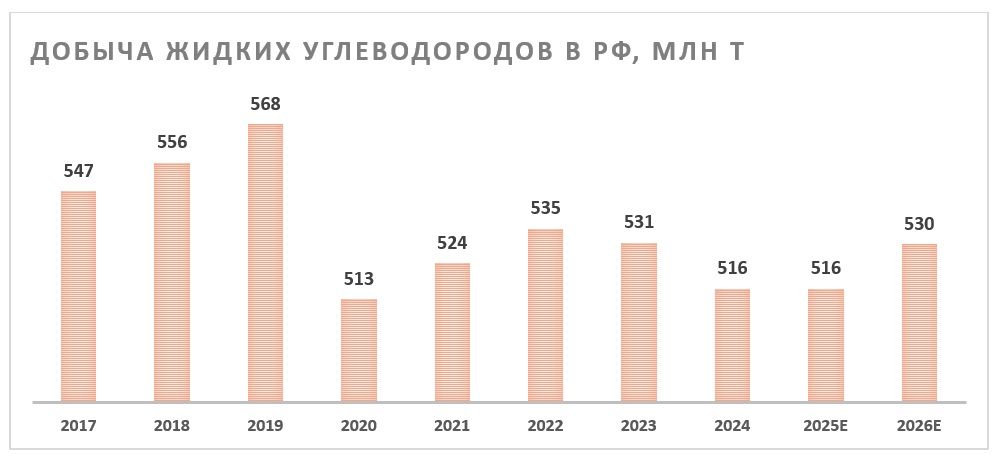

Смягчение ограничений ОПЕК+ поддержит операционные результаты «Транснефти» со второго полугодия. С сентября квоты членов сделки будут полностью восстановлены без учета компенсаций за превышение установленного уровня добычи ранее. На этом фоне ожидаем перехода добычи нефти в РФ к восстановлению.

«Транснефть» является бенефициаром все еще высоких процентных ставок. У компании сформировалась чистая денежная позиция объемом более 200 млрд руб., это дает возможность получать повышенные процентные доходы.

По итогам 2025 года «Транснефть», по нашим оценкам, умеренно увеличит выручку и EBITDA за счет высоких темпов индексации тарифов на транспортировку нефти и восстановления операционных результатов во втором полугодии. При этом чистая прибыль, вероятно, снизится из-за повышения ставки налога на прибыль до 40%.

Для расчета целевой цены акций «Транснефти» мы использовали модель дисконтированных дивидендов (DDM). Наша оценка предполагает апсайд 22,2%.

Ключевой риск в инвестиционной истории «Транснефти» — возможность слабой динамики добычи нефти в РФ, например из-за влияния санкций. Также на «Транснефть» негативно влияют повышенные налоги, рост инвестиционной программы и непредсказуемый уровень индексации тарифов на транспортировку в будущем.

| TRNFP | Покупать | ||||

| 12М Целевая цена | 1 628 руб. | ||||

| Текущая цена | 1 332 руб. | ||||

| Потенциал роста | 22,2% | ||||

| ISIN | RU0009091573 | ||||

| Капитализация, млрд руб. | 966 | ||||

| EV, млрд руб. | 826 | ||||

| Количество акций, млн | 725 | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 1 331 | 1 424 | 1 450 | ||

| EBITDA | 553 | 545 | 587 | ||

| EBIT | 310 | 282 | 347 | ||

| Чистая прибыль акц. | 304 | 288 | 260 | ||

| DPS, руб. | 177,2 | 198,3 | 179,3 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Маржа EBITDA | 41,5% | 38,3% | 40,5% | ||

| Чистая маржа | 22,9% | 20,2% | 17,9% | ||

| ROE | 11,6% | 10,4% | 8,9% | ||

| Мультипликаторы | |||||

| Показатель | 2024 | 2025П | |||

| EV/EBITDA | 1,5 | 1,4 | |||

| P/E | 3,4 | 3,7 | |||

| DY | 14,9% | 13,5% | |||

Описание компании

«Транснефть» — естественная монополия в области транспортировки нефти и нефтепродуктов. Компания транспортирует почти 85% всей нефти и около 28% всех нефтепродуктов в России. Основную часть выручки «Транснефть» получает от транспортировки нефти на экспорт и внутренний рынок. Крупнейшими клиентами «Транснефти» являются государственные нефтяные компании «Роснефть» и «Газпром нефть», Китайская национальная объединенная нефтяная корпорация и крупнейшие российские нефтяники, такие как «Сургутнефтегаз» и «ЛУКОЙЛ».

Кроме основного вида деятельности, «Транснефть» занимается стивидорными и дополнительными услугами порта с помощью мажоритарной доли в группе НМТП (Новороссийский морской торговый порт).

Рыночные тенденции и факторы роста

- Выручка «Транснефти» в первую очередь зависит от двух основных показателей — уровня тарифа на транспортировку и объема транспортировки нефти. На данный момент тарифы на транспортировку ежегодно индексируются в объеме 99,9% от прогнозируемой инфляции. Индексация тарифов в начале текущего года составила 9,9% — высокое значение, которое должно было компенсировать увеличение ставки налога на прибыль до 40%. В следующем году ожидаем более скромной индексации в диапазоне 4–5%, так как на фоне текущей жесткой ДКП ЦБ и МЭР ожидают приближения инфляции к цели в 4% в 2026 году.

- Что касается добычи нефти, то последние полтора года она находилась под давлением сделки ОПЕК+. В то же время с мая альянс начал быстрыми темпами восстанавливать квоты на добычу, и с сентября ограничения сойдут на нет, если не учитывать компенсацию превышения квот в предыдущие периоды.

- На фоне смягчения ограничений ОПЕК+ мы ожидаем восстановления добычи нефти в РФ со второго полугодия текущего года, что положительно скажется не операционных результатах «Транснефти». При этом в целом в 2025 году ожидаем нейтральной динамики добычи в стране на фоне ее снижения в первой половине года. С 2026 года добыча может перейти к более устойчивому восстановлению, хотя основным риском для этого является возможность ужесточения санкций против российского экспорта.

- Дивидендная политика «Транснефти» предусматривает выплату 50% прибыли, скорректированной на ряд неденежных факторов, как, например, курсовые разницы. По итогам текущего года мы ожидаем снижения выплат до 179,3 руб. на акцию (13,5% доходности) на фоне повышения ставки налога на прибыль до 40%. Далее ожидаем постепенного роста выплат благодаря регулярной индексации тарифов на транспортировку.

- На данный момент сильной стороной «Транснефти» является и значительная чистая денежная позиция — 214 млрд руб. по итогам первого квартала. Это позволяет получать повышенные процентные доходы и комфортно финансировать инвестиционную программу.

- Бизнес «Транснефти» носит защитный характер и в отличие от других представителей сектора на уровне EBITDA и прибыли не зависит от снизившихся рублевых цен на нефть.

Риски

- Ключевой риск для «Транснефти» — возможность снижения добычи в РФ, например из-за давления санкций или новых ограничений ОПЕК+.

- Смягчение ДКП будет снижать процентные доходы «Транснефти».

- К 2030 году «Транснефть» планирует направить на инвестиции порядка 2 трлн руб. По итогам первого квартала текущего года компания увеличила капитальные затраты на четверть в годовом выражении. Это давит на свободный денежный поток «Транснефти».

- Сохраняется возможность полной остановки поставок нефти в Европу через трубопровод «Дружба». На данный момент через этот маршрут нефть все еще экспортируется в Венгрию и Словакию.

- В негативном сценарии ставка налога на прибыль в 40% может сохраниться и после 2030 года.

- Индексация тарифов может быть заметно ниже инфляции, что будет оказывать давление на маржинальность «Транснефти».

Финансовые результаты

В первом квартале «Транснефть» показала противоречивую динамику финансовых результатов. Выручка и EBITDA компании оказались под давлением снизившихся из-за ограничений ОПЕК+ операционных результатов, что было компенсировано индексацией тарифов на транспортировку нефти на 9,9% с начала года. При этом чистая прибыль сократилась более заметно из-за увеличения ставки налога на прибыль сразу до 40%. Отметим также, что свободный денежный поток ушел в отрицательную область из-за увеличения капитальных затрат и сезонного фактора. В то же время чистая денежная позиция компании (без учета облигаций на балансе) продолжает превышать 200 млрд руб.

«Транснефть»: основные финпоказатели за 1К25 (млрд руб.)

| Показатель | 1К25 | 1К24 | Изм., % |

| Выручка | 361,6 | 369,1 | -2,0% |

| EBITDA | 158,8 | 160,0 | -0,8% |

| Маржа EBITDA | 43,9% | 43,4% | 0,5 п. п. |

| Чистая прибыль акц. | 80,3 | 94,4 | -14,9% |

| Свободный денежный поток | -10,5 | 12,1 | N/A |

| Капитальные затраты | 79,0 | 63,1 | 25,1% |

| Чистый долг | -214,0 | -202,4 | N/A |

Источник: данные компании

Со второго квартала операционные результаты «Транснефти» могут перейти к умеренному восстановлению на фоне старта роста добычи со стороны ОПЕК+. На наш взгляд, этот фактор и высокие темпы индексации тарифов станут основными драйверами выручки и EBITDA по итогам текущего года. В то же время прибыль неизбежно будет находиться под давлением роста ставки налога на прибыль до 40%. Напомним, такая ставка будет действовать минимум до 2030 года. Отметим, что свободный денежный поток, по нашим расчетам, в 2025 году может показать практически нейтральную динамику, но будет ниже показателей 2022–2023 гг. из-за увеличения капитальных затрат. В то же время, по нашим расчетам, чистая денежная позиция компании может остаться на комфортном уровне — около 200 млрд руб.

«Транснефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

| Показатель | 2022 | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибылях и убытках | |||||

| Выручка | 1 205 | 1 331 | 1 424 | 1 450 | 1 569 |

| EBITDA | 511 | 553 | 545 | 587 | 648 |

| EBIT | 298 | 310 | 282 | 347 | 398 |

| Чистая прибыль акц. | 243 | 304 | 288 | 260 | 275 |

| Рентабельность | |||||

| Рентабельность EBITDA | 42,4% | 41,5% | 38,3% | 40,5% | 41,3% |

| Рентабельность чистой прибыли | 20,1% | 22,9% | 20,2% | 17,9% | 17,5% |

| ROE | 9,9% | 11,6% | 10,4% | 8,9% | 9,0% |

| Дивиденды | |||||

| CFO | 422 | 428 | 449 | 428 | 469 |

| CAPEX | 207 | 268 | 352 | 334 | 341 |

| CAPEX, % от выручки | 17% | 20% | 25% | 23% | 22% |

| FCFF | 215 | 159 | 98 | 94 | 128 |

| Чистый долг | -17 | -129 | -221 | -201 | -229 |

| Чистый долг / EBITDA | 0,0 | -0,2 | -0,4 | -0,3 | -0., |

| DPS, руб. | 166,7 | 177,2 | 198,3 | 179,3 | 189,6 |

| Норма выплат, % прибыли МСФО | 50% | 42% | 50% | 50% | 50% |

Источник: данные компании, прогнозы ФГ «Финам»

Оценка

Для расчета целевой цены привилегированных акций «Транснефти» мы использовали модель дисконтированных дивидендов (DDM).

По нашим оценкам, целевая цена привилегированной акции «Транснефти» на горизонте 12 месяцев составляет 1 628 руб. Это соответствует рейтингу «Покупать» и апсайду 22,2%. С учетом прогнозных дивидендов по итогам 2025 года апсайд равен 35,7%.

В прогнозном периоде мы использовали достаточно высокую норму доходности по акциям — 19,2%, что связано со все еще повышенной безрисковой ставкой. В то же время в постпрогнозном периоде (после 2031 года) мы применили норму доходности по акциям 15,5%, чтобы учесть вероятную нормализацию ДКП в РФ на долгосрочном горизонте. Также ожидаемый рост дивидендов после 2030 годов связан с окончанием действия повышенной ставки налога на прибыль.

| 2026E | 2027E | 2028E | 2029E | 2030E | 2031E | |

| DPS по итогам года, руб. | 189,6 | 198,3 | 226,1 | 235,4 | 245,0 | 319,4 |

| Дисконтированные дивиденды, руб. | 161,4 | 141,5 | 135,4 | 118,2 | 103,2 | 112,8 |

| Рост дивидендов после 2031 г. (TGR) | 2,0% | |||||

| Сумма дисконтированных дивидендов за период 2025–2031, руб. | 773 | |||||

| Сумма дисконтированных дивидендов после 2031 г., руб. | 855 | |||||

| Целевая цена привилегированной акции «Транснефти», руб. | 1 628 | |||||

Источник: расчеты ФГ «Финам»

Акции на фондовом рынке

За прошедший год акции «Транснефти» умеренно отстали от широкого рынка и нефтегазового сектора. Основное отставание, конечно, пришлось на период после повышения налога на прибыль до 40%. В то же время сейчас бизнес «Транснефть» в отличие от сектора не страдает от сниженных рублевых цен на нефть, имеет понятные перспективы роста выручки, при этом компания предлагает высокий по меркам текущего рынка уровень дивидендной доходности. На данный момент у нас позитивный взгляд на привилегированные акции «Транснефти».

С технической точки зрения на дневном графике привилегированные акции «Транснефти» после дивидендного гэпа вернулись в границы среднесрочного восходящего канала. На данный момент ближайшее сопротивление расположено у отметки 1 374 руб., в то время как поддержкой выступает уровень 1 260 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 14.08.2025.