Сможет ли ВТБ вновь поделиться щедрыми дивидендами

Глава ВТБ Андрей Костин подтвердил прогноз на 2025 год, согласно которому банк планирует заработать чистую прибыль около 500 млрд рублей. Кроме того, Андрей Леонидович заявил, что на дивиденды будет направлено уже не строго 50% чистой прибыли, а от 20% до 50%, в зависимости от целого ряда других вводных.

Вначале давайте традиционно заглянем в финансовую отчётность российского банка №2 за 10 мес. 2025 года.

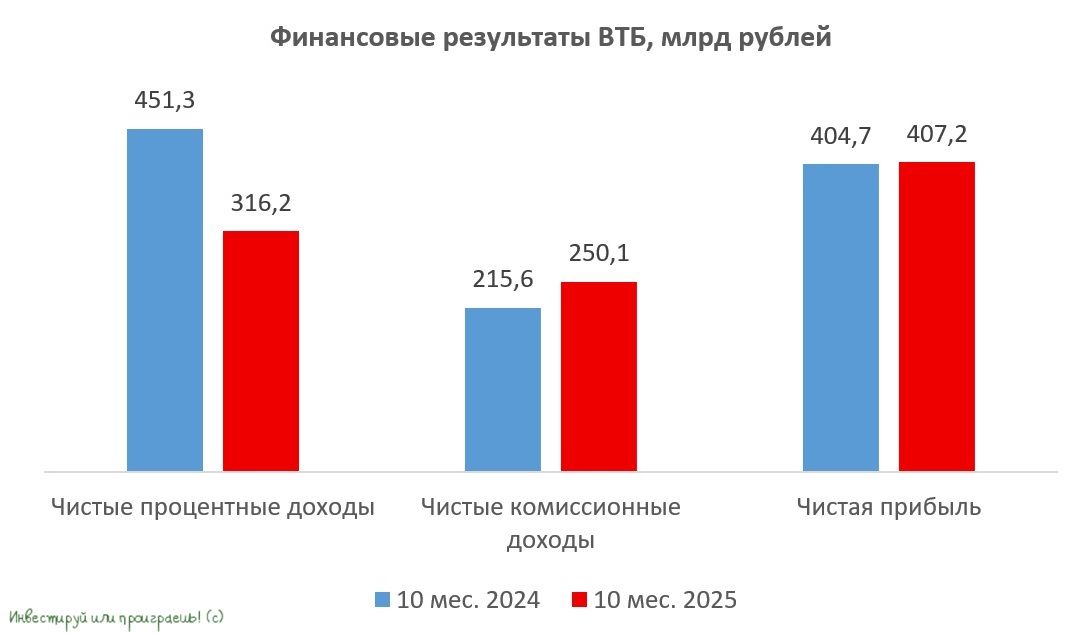

Чистые процентные доходы с января по октябрь сократились на -29,9% (г/г) до 316,2 млрд руб. Это связано с сокращением доли работающих активов и снижением процентной маржи, из-за удорожания фондирования. ВТБ более чувствителен к изменению ключевой ставки, чем Сбер, а потому является в первую очередь потенциальным бенефициаром смягчения денежно-кредитной политики. Однако ЦБ медленно снижает ставку, и на заседании 19 декабря регулятор может снизить её максимум на 0,5 п.п. до 16%.

Чистые комиссионные доходы выросли на +16% (г/г) до 250,1 млрд руб. Такой результат обусловлен ростом транзакционной активности клиентов и увеличением доходов от операций с иностранной валютой и драгметаллами. При этом ВТБ продолжает активно расширять филиальную сеть в Азии, что способствует росту доходов от трансграничной торговли.

Теперь о наболевшем. Расходы на персонал продолжают расти высокими темпами и значительно опережают инфляцию: показатель увеличился на +18,6% (г/г) до 432,2 млрд руб. Участники рынка часто критикует ВТБ за неэффективное управление издержками, и глядя на эту динамику так и хочется сказать, что эта критика вполне обоснована, поскольку ключевая метрика операционной эффективности, соотношение расходов и доходов, составила 48,1%, в то время как у того же Сбера этот показатель равен 28,6%. Что называется, почувствуйте разницу!

Слабая динамика процентных доходов, в сочетании с сильным ростом затрат, привела к тому, что чистая прибыль ВТБ по итогам 10m2025 увеличилась на символические +0,6% (г/г), достигнув 407,2 млрд руб. В начале года менеджмент прогнозировал прибыль на уровне 430 млрд руб., затем летом прогноз был повышен до 500 млрд руб. В настоящее время руководство не меняет своего последнего прогноза, но динамика прибыли в последние месяцы оставляет желать лучшего.

Кредитный портфель c начала года вырос на символические +0,5% до 23,9 трлн руб. И даже этот рост обусловлен умеренным увеличением корпоративного кредитования, тогда как кредитование физлиц заметно сокращается из-за ужесточения регулирования со стороны Центробанка. Выход на траекторию двухзначных темпов роста кредитного портфеля можно ожидать только в конце будущего года, когда ЦБ может начать ослаблять регулирование потребительского кредитования. Кроме того, на фоне более низких процентных ставок, спрос на заёмный капитал у корпоративных клиентов также должен вырасти.

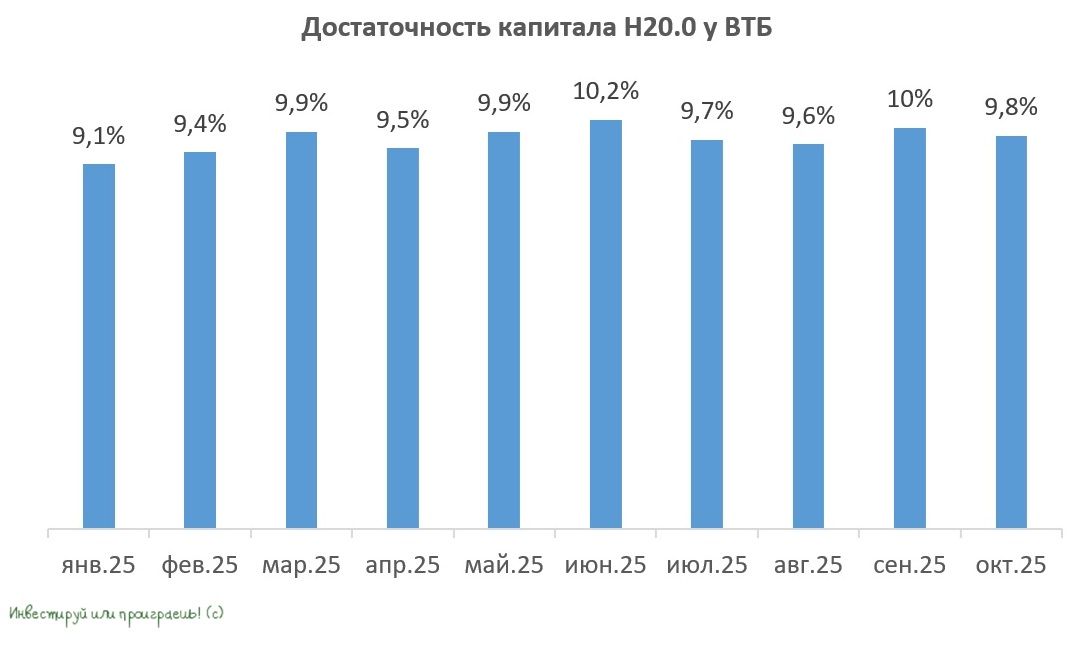

Показатель достаточности капитала Н20.0 у ВТБ в октябре составил 9,8%, при регуляторном минимуме в 9,25%. Для выплаты щедрых дивидендов в размере 50% от чистой прибыли этого явно недостаточно. Не случайно ВТБ в этом году продаёт непрофильные активы, чтобы пополнить свой регуляторный капитал.

Банк намерен также продать страховую компанию Росгосстрах, но не может найти приемлемого покупателя. Капитал Росгосстраха на середину 2025 года составил 71 млрд руб., и вполне вероятно, что ВТБ хочет продать компанию не менее чем за величину собственного капитала. Другой вопрос, что рентабельность капитала Росгосстраха оставляет желать лучшего, и вполне вероятно, что на рынке сейчас мало желающих приобрести такой актив по мультипликатору P/BV=1х.

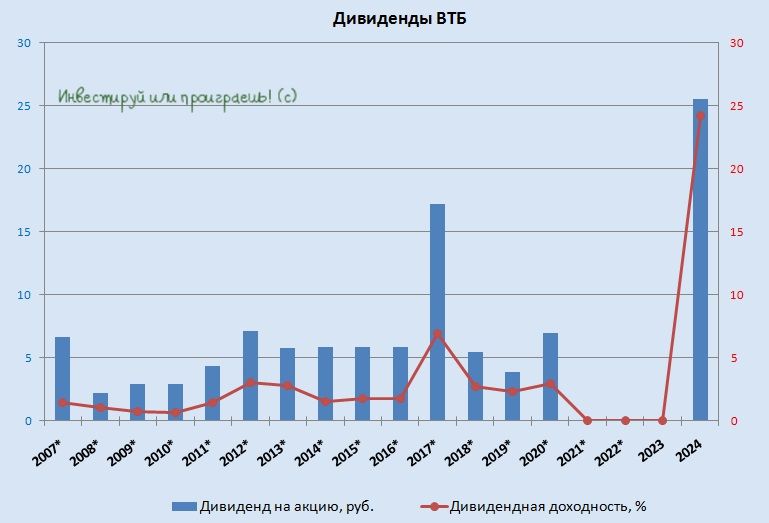

Вот мы и дошли с вами до самого интересного вопроса. Глава ВТБ Андрей Костин в интервью Reuters поведал о том, что по итогам 2025 года госбанк может направить на дивиденды от 25 до 50% чистой прибыли, что эквивалентно 11,6-23,2 руб. на акцию и по текущим котировкам ориентирует на очень широкую "вилку" по доходности 16-32%.

Заметьте, если ещё этим летом менеджмент уверенно заявлял о выплате 50% прибыли, то сейчас обозначается диапазон от 25 до 50%. Как вы понимаете, в текущих условиях, чтобы порадовать акционеров нормой выплат 50% от чистой прибыли, нужно вновь провести допэмиссию акций. Или же возможен иной сценарий: банк продаёт Росгосстрах, в 2026 году снижает темпы роста кредитования, и тогда можно будет даже обойтись без допэмиссии. Но это не базовый сценарий.

Если посмотреть правде в глаза, то наиболее рациональным решением действительно может стать выплата 25% от чистой прибыли - такой подход снизит показатель достаточности капитала всего на 0,5 п.п., а не 1,0 п.п. К тому же, ЦБ в следующем году планирует внести изменения в порядок учёта нематериальных активов банков, и эта мера повысит достаточность капитала ВТБ ровно на те же 0,5 п.п. Таким образом, для ВТБ это оптимальный вариант.

Для меня инвестиционный кейс ВТБ выглядит так, что мы покупаем не историю роста, а скорее историю дивидендных надежд. И пока на горизонте не видно чётких драйверов для долгосрочного роста финансовых показателей банка, кроме как от спекуляций с облигациями, которые иногда получаются. Складывается впечатления, что ВТБ будто «нефтяная компания», чья прибыль зависит от внешней рыночной конъюнктуры, а не от операционной эффективности.

Да, различные позитивные слухи, как по дивидендной повестке, так и относительно постепенного налаживания геополитических перспектив, в любой момент могут дать краткосрочный всплеск. Но покупать акции ВТБ в долгосрочный портфель и ждать стабильного роста — это задумка так себе, на мой взгляд.