Сможет ли "Лента" развить прошлогодний успех

Прошедший год прошел для Ленты под знаком трансформации. Компания приобрела сеть "Монетка" и поработала над эффективностью уже открытых магазинов. Итогом проделанной работы стал значительный рост операционных результатов и снижение долговой нагрузки. Естественно, все это отразилось в котировках. И теперь, инвесторы задаются вопросом: ждать ли развития успеха в 2025 году?

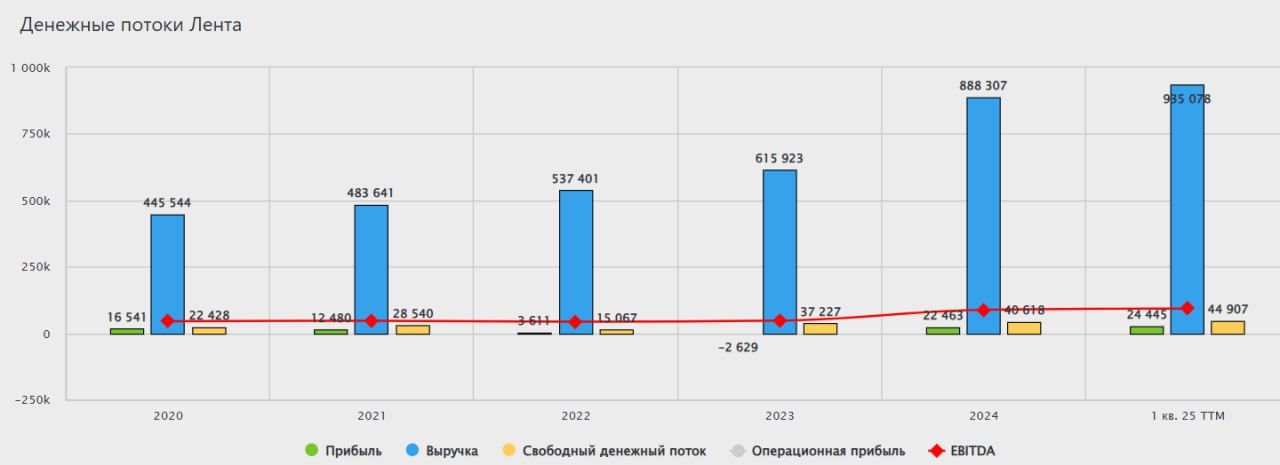

Поищем ответы в отчете за 1 квартал:

Сопоставимые продажи обогнали инфляцию и выросли на 12,4% г/г. Трафик прибавил 4,3%. Это говорит о том, что бизнес движется в правильном направлении!

Выручка растет на 23,2% г/г. Особенно хорошо себя проявляют магазины малого формата.

Слегка разочаровывают темпы развития онлайн-сегмента. Выручка увеличилась всего на 4,2% г/г, а количество заказов в штуках и вовсе снизилось на 3%. Со слов представителей Ленты, компания не стремится расти любой ценой, а держит фокус на рентабельности.

EBITDA выросла на 25,3% г/г. Ленте удалось удержать динамику расходов на сопоставимым с выручкой уровне. Не все ритейлеры сейчас могут этим похвастаться!

Чистая прибыль ускоряется до +68,2% благодаря снижению финансовых расходов.

Чистый долг в 1 квартале немного подрос, но это не страшно. Соотношение ND/EBITDA находится на комфортной отметке 1х, а рост чистого долга произошел из-за небольшого сокращения денежной подушки.

Значительного увеличения долга в этом году не предвидится, так как капекс планируется сохранить примерно на уровне прошлого года. Новых сделок M&A на карандаше пока нет, инвестировать будут в магазины у дома и дрогери ("Улыбка радуги").

Соотношение ND/EBITDA < 1,5х в теории позволяет платить дивиденды, но компания пока не хочет этого делать, так как видит возможности более эффективно потратить средства на органический рост.

Лента оценивается все еще недорого по сравнению с флагманом сектора в лице Х5. EV/EBITDA = 3,4х (3,8х у Х5). P/E = 6,8x (8,6x у Х5). И результаты 1 квартала у Ленты, при этом, даже более крепкие. С другой стороны, Лента не платит дивиденды - что не всем нравится.

Не является индивидуальной инвестиционной рекомендацией