SLB — один из возможных бенефициаров событий в Венесуэле

У США, по словам Трампа, достаточно амбициозные планы по восстановлению нефтяной отрасли Венесуэлы. Однако геология в стране достаточно сложная, в связи с чем восстановление может потребовать значительных инвестиций, бенефициарами которых станут крупные нефтесервисные компании, включая SLB. При этом в секторе SLB продолжает выделяться относительно невысокими мультипликаторами и неплохими выплатами акционерам.

Мы повышаем целевую цену по акциям SLB с $44,4 до $55,2 на горизонте 12 месяцев и сохраняем рейтинг «Покупать». Апсайд составляет 17,4%. Повышение целевой цены преимущественно связано с событиями в Венесуэле и Иране, от которых SLB может выиграть в позитивном сценарии.

SLB — крупнейшая в мире нефтесервисная компания. Бизнес SLB равномерно распределен по основным нефтедобывающим регионам в мире. Деятельность охватывает все необходимые для разведки и добычи нефти услуги.

| SLB | Покупать | ||||

| 12М целевая цена | $55,2 | ||||

| Текущая цена | $47,0 | ||||

| Потенциал роста | 17,4% | ||||

| ISIN | AN8068571086 | ||||

| Капитализация, млрд $ | 69,1 | ||||

| EV, млрд $ | 79,6 | ||||

| Количество акций, млн | 1 471 | ||||

| Free float | 98,7% | ||||

| Финансовые показатели, млн $ | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Выручка | 36 289 | 35 561 | 37 148 | ||

| EBITDA | 9 070 | 8 443 | 8 870 | ||

| EBIT | 6 725 | 5 813 | 6 000 | ||

| Чистая прибыль | 4 888 | 4 169 | 4 282 | ||

| Дивиденд, $ | 1,10 | 1,14 | 1,18 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025П | 2026П | ||

| Маржа EBITDA | 25,0% | 23,7% | 23,9% | ||

| Чистая маржа | 13,5% | 11,7% | 11,5% | ||

| ROE | 22,4% | 18,1% | 15,8% | ||

| Мультипликаторы | |||||

| Показатель | 2025П | 2026П | |||

| EV/EBITDA | 9,4 | 9,0 | |||

| P/E | 16,6 | 16,1 | |||

| DY | 2,4% | 2,5% | |||

SLB может стать одним из бенефициаров недавних событий в Венесуэле и Иране. Если США действительно займутся восстановлением нефтяной отрасли Венесуэлы, это может потребовать значительных инвестиций, что сделает крупные нефтесервисные компании основными бенефициарами. Пока сложно сказать, чем закончатся протесты в Иране, но локально геополитическая напряженность уже привела к небольшому росту цен на нефть, что позитивно для акций SLB.

Сильная сторона SLB — высокие для сектора выплаты акционерам. Компания постепенно повышает объем дивидендов, но в большей степени фокусируется на обратном выкупе акций. Мы ожидаем, что на фоне неплохой генерации FCF суммарный объём дивидендов и байбэка в 2026 году составит $ 4-4,5 млрд, что соответствует доходности в 5,8- 6,5%.

Основным сдерживающим фактором для компании выступают цены на нефть, снизившиеся на фоне действий ОПЕК+ и роста добычи в ряде стран вне альянса. В то же время в последние несколько лет в секторе уже заметно накопившееся недоинвестирование и сейчас оно только усугубляется из-за сниженных цен. На этом фоне на горизонте 2–3 лет мы ожидаем перехода инвестиций в разведку и добычу к увеличению.

В прошлом году SLB завершила покупку крупной американской нефтесервисной компании ChampionX. По оценкам менеджмента, сделка будет иметь синергетический эффект в $400 млн на уровне доналоговой прибыли и позитивный вклад ChampionX будет заметен уже в отчете за четвертый квартал 2025 г.

Задумались о выходе на зарубежные биржи? Счет «Сегрегированный Global» в «Финаме» дает квалифицированным инвесторам возможность торговать американскими акциями, фьючерсами и опционами на биржах NYSE, NASDAQ, CBOE, CME Group.

В 2025 г. финансовые результаты SLB могли ухудшиться преимущественно из-за более низких цен на нефть. В 2026 г. основные показатели SLB могут перейти к умеренному восстановлению за счет эффекта от покупки ChampionX, необходимости стран на Ближнем Востоке соответствовать квотам ОПЕК и возможного начала работы по восстановлению нефтяной отрасли Венесуэлы.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2026E относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 17,4%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран, слабость экономики развитых стран и сохраняющуюся вероятность ускоренного энергоперехода.

Описание эмитента

SLB (бывшая Schlumberger) — крупнейшая в мире нефтесервисная компания. Бизнес SLB равномерно распределен по основным нефтедобывающим регионам в мире, что позволяет компании не зависеть от отдельных клиентов. Деятельность SLB охватывает все необходимые для разведки и добычи нефти услуги. Особенность SLB — достаточно широкая диверсификация по регионам: на Северную Америку приходится только около 20% выручки компании, в то время как на перспективный регион Ближнего Востока и прочей Азии — более трети.

Рыночные тенденции и факторы роста

SLB, на наш взгляд, может стать одним из бенефициаров недавних событий в Венесуэле. Президент США Дональд Трамп заявил, что хотел бы инвестировать $100 млрд в восстановление добычи в Венесуэле. Слова Трампа, как и всегда, стоит воспринимать со значительной долей скепсиса — настолько значительную сумму американские компании при текущей конъюнктуре в развитие добычи в нестабильном регионе, конечно, не вложат. В то же время венесуэльская тяжелая нефть востребована на американском рынке, то есть крупные компании из США однозначно заинтересованы в росте добычи в данном регионе. Напомним, что сейчас страна добывает менее 1 млн б/с, хотя еще в начале 2010-х этот показатель превышал 2,5 млн б/с. SLB, являющаяся крупнейшей в мире нефтесервисной компанией и уже имеющая опыт работы в Венесуэле, на наш взгляд, может поучаствовать в восстановлении нефтяной отрасли страны.

Локально акции SLB поддерживают и протесты в Иране. Пока что сложно сказать, чем ситуация в Исламской Республике может закончиться. Для SLB наиболее позитивным исходом был бы успех протестующих, так как это могло бы позволить компании в перспективе войти на иранский рынок. Однако оценить вероятность того или иного сценария мы пока затрудняемся. При этом локально события в Иране уже привели к небольшому росту цен на нефть, что также позитивно влияет на акции SLB.

Одной из сильных сторон SLB являются высокие для сектора выплаты акционерам. Последние годы компания постепенно увеличивает дивидендные выплаты — по итогам 2026 г. ожидаем выплаты $1,18 на акцию (2,5% доходности). При этом SLB проводит достаточно активный байбэк. Ожидаем, что в условиях неплохой генерации свободного денежного потока суммарные выплаты акционерам в 2026 г. составят около $4–4,5 млрд, что соответствует 5,8–6,5% доходности.

Основным фактором неопределенности для SLB, конечно, являются сниженные мировые цены на нефть. Из-за активного восстановления добычи со стороны ОПЕК+ в прошлом году, роста добычи в некоторых странах вне альянса (Гайана, Бразилия) и относительно скромного роста спроса мировой рынок нефти входит в 2026-й в состоянии профицита. Это давит на цены на нефть и, как следствие, на инвестиции нефтяных компаний в ряде регионов. На этом фоне, по предварительным оценкам, мировые инвестиции в разведку и добычу нефти и газа в прошлом году могли сократиться на 3–5% г/г.

В то же время сниженные инвестиции в разведку и добычу нефти и газа наблюдаются практически непрерывно с коронакризиса, что, на наш взгляд, является неустойчивым. Вечно повышать эффективность на старых месторождениях невозможно, в связи с чем о необходимости увеличить расходы в сегменте разведки и добычи нефти и газа сейчас говорит даже МЭА, которое ранее активнее всех мировых агентств пропагандировало ускоренный энергопереход. Полагаем, что необходимость компенсировать текущее недоинвестирование и переход к более трудноизвлекаемым запасам станут факторами роста инвестиций в разведку и добычу на горизонте 2–3 лет, это положительно повлияет на нефтесервисный сектор.

Несмотря на рост акций SLB, форвардный мультипликатор EV/EBITDA пока что остается заметно ниже уровней 2021–2023 гг. С учетом ожидаемого нами роста EBITDA в ближайшие два года это оставляет пространство для положительной переоценки акций.

Риски

- Основной риск для SLB — возможность дальнейшего снижения цен на нефть, что может привести к сокращению инвестиций в разведку и добычу нефти в мире.

- Пока сложно оценить, какой именно эффект на бизнес в SLB могут оказать недавние события в Венесуэле.

- Выплаты акционерам могут снизиться, например в случае ухудшения финансовых результатов.

- Соглашение ОПЕК+ хотя и смягчилось, но продолжает давить на объем инвестиций на Ближнем Востоке и в Африке.

- В долгосрочной перспективе — развитие ВИЭ.

Финансовый отчет

В третьем квартале динамика финансовых результатов SLB оставалась умеренно негативной — сниженные цены на нефть сократили инвестиционную активность в ряде регионов. В частности, наибольшее сокращение выручки наблюдалось в Латинской Америке, что менеджмент объясняет слабой динамикой в Мексике и Эквадоре. При этом отметим, что свободный денежный поток хотя и снизился в годовом выражении, но продолжает покрывать выплаты акционерам, а рост чистого долга связан преимущественно с покупкой ChampionX.

SLB: финансовые результаты за 3К 2025, млн $

| Показатель | 3К 2025 | 3К 2024 | Изм., % |

| Выручка | 8 928 | 9 159 | -2,5 |

| Северная Америка | 1 930 | 1 687 | 14,4 |

| Латинская Америка | 1 482 | 1 689 | -12,3 |

| Европа и Африка | 2 434 | 2 434 | 0,0 |

| Ближний Восток, Азия и др. | 3 082 | 3 349 | -8,0 |

| EBITDA скорр. | 2 061 | 2 343 | -12,0 |

| Маржа EBITDA скорр. | 23,1% | 25,6% | -2,5 п. п. |

| EPS скорр. | 0,69 | 0,89 | -22,5 |

| Чистый долг | 9 181 | 8 461 | 8,5 |

| Свободный денежный поток до изменений в оборотном капитале | 973 | 1 492 | -34,8 |

| Капитальные затраты | 409 | 460 | -11,1 |

Источник: данные компании

В 2026 г. мы ожидаем некоторого восстановления финансовых результатов SLB во многом из-за эффекта от консолидации купленной в прошлом году нефтесервисной компании ChampionX. Положительно на бизнесе SLB могут сказаться необходимость ближневосточных стран увеличить инвестиции для поддержания текущих квот ОПЕК, а также рост добычи в отдельных странах вне ОПЕК+ (например, Гайана). Также мы допускаем, что в среднесрочной перспективе будет заметен эффект от участия SLB в восстановлении нефтяной отрасли Венесуэлы, хотя пока что оценить этот эффект крайне затруднительно. Кроме того, по нашим расчетам, в ближайшие годы свободный денежный поток будет стабильно покрывать выплаты акционерам, что приведет к постепенному сокращению долговой нагрузки.

SLB: историческая и прогнозная динамика ключевых показателей, млн $

| Показатель | 2022 | 2023 | 2024 | 2025E | 2026E | 2027E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 28 091 | 33 135 | 36 289 | 35 561 | 37 148 | 38 275 |

| EBITDA скорр. | 6 462 | 8 107 | 9 070 | 8 443 | 8 870 | 9 403 |

| EBIT | 4 414 | 5 499 | 6 725 | 5 813 | 6 000 | 6 498 |

| Чистая прибыль акц. | 3 138 | 4 305 | 4 888 | 4 169 | 4 282 | 4 753 |

| Рентабельность | ||||||

| Рентабельность EBITDA скорр. | 23,0% | 24,5% | 25,0% | 23,7% | 23,9% | 24,6% |

| Рентабельность чистой прибыли | 11,2% | 13,0% | 13,5% | 11,7% | 11,5% | 12,4% |

| ROE | 18,9% | 21,9% | 22,4% | 18,1% | 15,8% | 16,8% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 3 720 | 6 637 | 6 602 | 5 977 | 6 890 | 7 409 |

| CAPEX | 1 618 | 1 939 | 1 931 | 1 909 | 2 065 | 2 119 |

| CAPEX, % от выручки | 5,8 | 5,9 | 5,3 | 5,4 | 5,6 | 5,5 |

| FCFF | 2 102 | 4 698 | 4 671 | 4 067 | 4 826 | 5 290 |

| Чистый долг | 9 332 | 7 976 | 7 405 | 8 654 | 7 837 | 6 920 |

| Чистый долг / EBITDA | 1,4 | 1,0 | 0,8 | 1,0 | 0,9 | 0,7 |

| DPS, $ | 0,65 | 1,00 | 1,10 | 1,14 | 1,18 | 1,18 |

Источник: данные компании, Reuters

Оценка

Для анализа стоимости обыкновенных акций SLB мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2026E относительно аналогов из американского нефтесервисного сектора. За счет сильной генерации свободного денежного потока акции SLB в первую очередь выделяются более высокими для сектора выплатами акционерам.

Расчет целевой цены подразумевает таргет $55,2 на горизонте 12 месяцев. Это соответствует рейтингу «Покупать» и апсайду 17,4%.

| Компания | P/E 2026E | EV/EBITDA 2026E | P/DPS 2026E |

| SLB | 16,1 | 9,0 | 39,7 |

| Baker Hughes | 18,9 | 10,3 | 52,0 |

| Halliburton | 15,1 | 8,6 | 46,7 |

| Nov | 15,7 | 7,3 | 58,4 |

| Transocean | 21,8 | 7,6 | N/A |

| Helmerich and Payne | 26,3 | 5,7 | 31,8 |

| Weatherford International | 16,7 | 6,6 | 115,1 |

| TechnipFMC | 18,2 | 9,9 | 213,0 |

| Valaris | 14,5 | 8,4 | N/A |

| Cactus | 18,2 | 10,0 | 92,9 |

| Медиана | 18,2 | 8,4 | 58,4 |

| Показатели для оценки | Чистая прибыль 2026Е | EBITDA 2026E | DPS 2026E |

| SLB, млн $ | 4 282 | 8 870 | 1,18 |

| Целевая цена, $ | 53,0 | 43,5 | 69,2 |

| Средняя целевая цена, $ | 55,2 | ||

| Для справки (млн $): | |||

| Чистый долг (3К 2025) | 9 181 | ||

| Доля меньшинства (3К 2025) | 1287 | ||

| Количество акций, млн шт. | 1471 |

Источник: Reuters, расчеты ФГ «Финам»

Отметим, что средневзвешенная целевая цена акций SLB по выборке аналитиков с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет $48,6 (апсайд — 3,4%), рейтинг акции — 3,10 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций SLB аналитиками HSBC Global составляет $50,0 (рейтинг — «Покупать»), Jefferies — $51,0 («Покупать»), Susquehanna — $52,0 («Позитивно»).

Акции на фондовом рынке

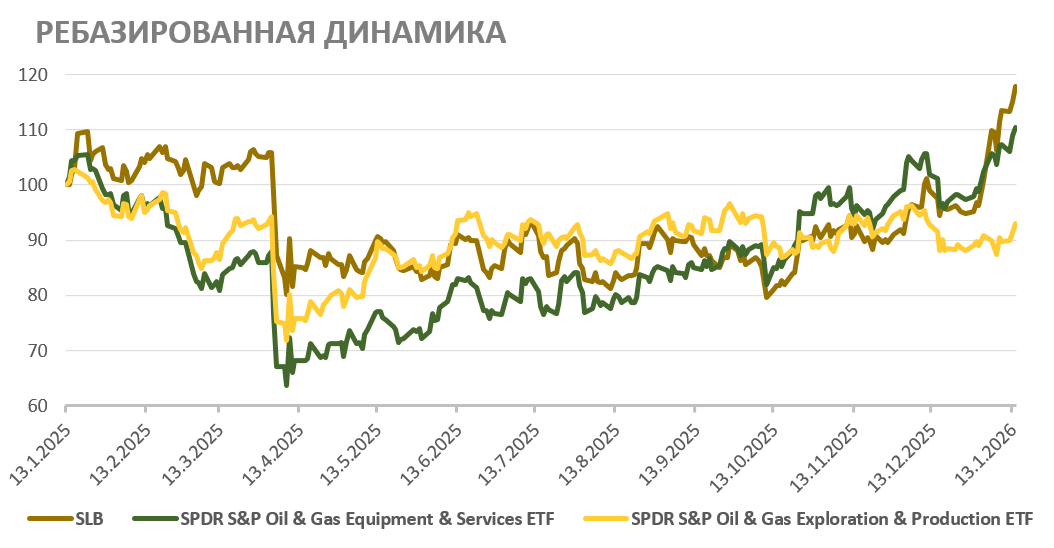

За последний год акции SLB смогли опередить широкий нефтегазовый сектор. Сильная динамика преимущественно была заметна в последний месяц на фоне положительной реакции акций на события в Венесуэле. На наш взгляд, даже после роста акции SLB остаются неплохой ставкой на восстановление нефтяной отрасли латиноамериканской страны. При этом SLB продолжает выделяться в секторе относительно невысокими мультипликаторами и неплохими выплатами акционерам. Также в более долгосрочной перспективе нефтесервисная компания может выиграть от необходимости компенсировать текущее недоинвестирование в отрасли.

С технической точки зрения на недельном графике акции SLB смогли пробить линию нисходящего тренда и перейти к достаточно устойчивому восходящему движению. Локально акции вплотную приблизились к сопротивлению у отметки $47, пробой которого мог бы открыть дорогу для роста к $56. При этом в случае коррекции SLB может пойти закрывать гэп на уровне $40.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 16.01.2026.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.