Слабый спрос в Китае располагает к дальнейшему смягчению монетарной политики

В понедельник на глобальном рынке наблюдалась смешанная динамика. Инвесторы в основном отыгрывали публиковавшиеся отчетности американских компаний. Решение Народного Банка Китая сохранить ставки LPR на прежних уровнях не стало сюрпризом для мирового рынка. Российские активы вчера заметно выросли. Помимо ожиданий скорого снижения ключевой ставки, дополнительную поддержку локальному рынку оказывали сообщения о возможных переговорах в Турции уже на этой неделе.

Сегодня инвесторы в мире в первую очередь будут следить за заявлениями представителей регуляторов. В частности, сегодня выступают главы ЕЦБ и ФРС. Словам Джерома Пауэлла сейчас будет уделяться повышенное внимание в связи со все более выраженным давлением на американского регулятора. Инвесторы в России во вторник продолжат следить за геополитическими новостями. Локально день в РФ отметится лишь анонсом параметров завтрашних, последних перед заседанием ЦБ, аукционов Минфина по размещению ОФЗ.

Нефть и рубль

Вчерашний день нефтяные цены закончили без значимых изменений. Сырьевой рынок пока продолжает оценивать возможный эффект последних санкций на баланс предложения и спроса. Сегодня фьючерсы Brent торгуются у $68,6/барр. На динамику котировок сегодня может повлиять реакция доллара на выступление главы ФРС. В отсутствие значимых сигналов цены могут продолжить двигаться вблизи $68,5/барр.

Рубль в понедельник тяготел к укреплению. Восходящую динамику российская валюта в первую очередь показывала в рамках коррекции после того, как в пятницу рубль на бирже слабел на фоне раскрытия деталей санкций ЕС. Сегодня курс CNYRUB находится у 10,85 руб./юань. Другие курсы валют EM с утра двигаются разнонаправленно. В целом для курса сохраняет свою актуальность диапазон 10,80-11,00 руб./юань.

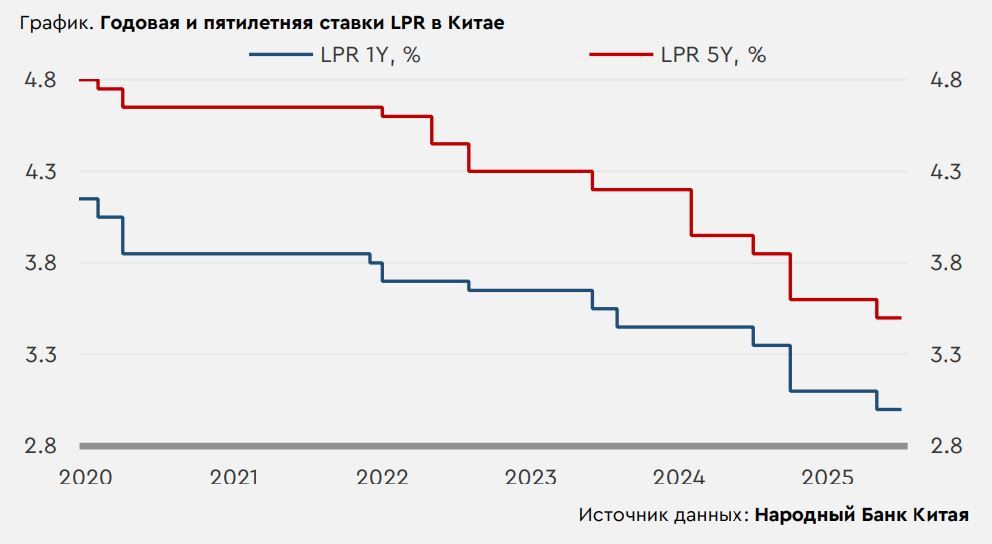

Денежно-кредитная политика Банка Китая

Вчера Народный Банк Китая принял решение сохранить годовую ставку LPR у 3,0%, а пятилетнюю ставку у 3,5%. Такое решение регулятора совпало с ожиданиями рынка. Последняя статистика указывает на более сильный, чем прогнозировалось, рост китайской экономики. В июне увеличение промышленного производства ускорилось с 5,8% до 6,8% г/г (прогноз 5,6% г/г), а экспорт страны на фоне торговых договоренностей с США усилил свой рост с 4,8% до 5,8% г/г (прогноз 5,0% г/г). В результате по итогам второго квартала темпы роста ВВП страны во втором квартале ушли с 5,4% лишь до 5,2% г/г (прогноз 5,1% г/г). С другой стороны, потребительский спрос в Китае пока не оправдывает надежд. В июне увеличение розничных продаж замедлилось с 6,4% до 4,8% г/г (прогноз 5,6% г/г), а импорт, хоть и вернулся к росту после снижения на 3,4% г/г месяцем ранее, но расширился лишь на 1,1% г/г (прогноз 1,3% г/г). Все еще слабый спрос в стране располагает и к дальнейшему смягчению монетарной политики в КНР, в том числе с учетом укрепившегося юаня. Этот процесс может начаться, когда Банк Китая по итогам третьего квартала увидит риски не выполнить цель по темпам роста ВВП в 5% в текущем году.