Слабый спрос давит на бумаги McDonald’s

Котировки McDonald’s с начала года опустились на 16,6%, значительно уступив широкому рынку, который вырос почти на 18%. Падение бумаг происходит на фоне слабых результатов компании, вызванных замедлением темпов роста продаж. Краткосрочная перспектива McDonald’s остается туманной, так как у ресторатора не получается вернуть ушедших посетителей с низкими доходами в свои стены. В дальнейшем, по мере восстановления спроса, продажи компании ускорятся, что станет толчком для роста котировок.

McDonald's — это международная сеть ресторанов быстрого питания, преимущественно работающая по франчайзингу. На конец 2023 года McDonald's управляла 41,8 тыс. ресторанами более чем в 100 странах, из которых почти 40 тыс. принадлежали франчайзи.

Мы понижаем целевую цену акций McDonald’s до $ 270, потенциал роста составляет 9,8%, рейтинг «Держать». Целевая цена получена при помощи усредненной оценки по собственным историческим мультипликаторам и форвардным мультипликаторам по аналогам (P/E NTM и EV/EBITDA NTM).

| MCD | Держать | |||

|---|---|---|---|---|

| Целевая цена, $ | 270 | |||

| Текущая цена, $ | 246 | |||

| Потенциал | 10% | |||

| ISIN | US5801351017 | |||

| Капитализация, млрд $ | 179 | |||

| EV, млрд $ | 215 | |||

| Количество акций, млн | 726 | |||

| Free float | 99,8% | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2023 | 2024E | 2025E | |

| Выручка | 25,5 | 26,6 | 28,1 | |

| EBITDA | 12,3 | 14,4 | 15,3 | |

| Чистая прибыль | 8,7 | 8,8 | 9,4 | |

| DPS, $ | 6,2 | 6,8 | 7,2 | |

| Показатели рентабельности | ||||

| Показатель | 2023 | 2024E | 2025E | |

| Маржа EBITDA | 48,3% | 54,2% | 54,5% | |

| Чистая маржа | 34,3% | 33,2% | 33,4% | |

| Мультипликаторы | ||||

| Показатель | LTM | NTM | ||

| EV/EBITDA | 15,8 | 14,6 | ||

| P/E | 21,3 | 19,7 | ||

| EV/Sales | 8,3 | 7,9 | ||

Основная прибыль компании поступает от франчайзи, что обеспечивает высокую рентабельность и стабильные финансовые показатели. Франчайзинговая модель позволяет McDonald's минимизировать операционные риски и фокусироваться на стратегическом развитии бренда.

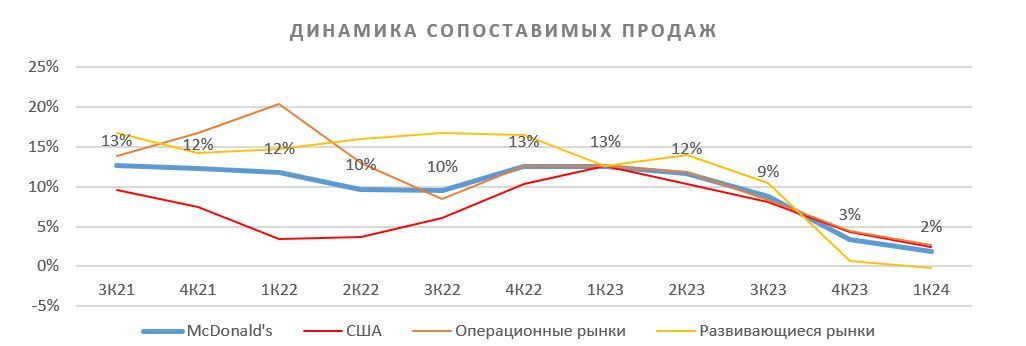

В 1К 2024 выручка выросла на 5%, до $ 6,17 млрд, немного превысив ожидания рынка. Сопоставимые продажи в США увеличились на 2,5%, в международных операционных рынках — на 2,7%, а на развивающихся рынках — сократились на 0,2%. Скорректированная прибыль на акцию выросла на 2% и составила $ 2,70, что ниже прогноза в $ 2,72.

В ответ на замедление роста продаж McDonald's выпустил недорогое комбо за $ 5. Это блюдо должно привлечь покупателей с низкими доходами и поддержать спрос.

Со 2К 2023 темпы прироста сопоставимых продаж сети замедлились на всех рынках. Снижение спроса на продукцию среди потребителей с низким доходом и в странах с преобладающим мусульманским населением создает дополнительное давление на финансовые результаты.

McDonald's ежеквартально выплачивает дивиденды, на горизонте 12 месяцев инвесторы могут рассчитывать на выплату $ 7,0 с доходностью 2,9%. Программа байбэка на сумму до $ 15 млрд утверждена в конце 2019 года, с остатком $ 5,4 млрд (3% капитализации).

McDonald's — один из самых узнаваемых и успешных брендов в мире с долей 25,2% на американском рынке фастфуда. Высокая узнаваемость бренда обеспечивает приток клиентов и франчайзи.

McDonald's планирует увеличить количество ресторанов до 50 тыс. к 2027 году. Это станет самым быстрым периодом роста в истории компании и укрепит ее глобальное присутствие, особенно на развивающихся рынках.

Объемные инвестиции могут негативно сказаться на выплатах акционерам. Стратегия активного роста требует значительных вложений, что может временно ограничить возможности для увеличения дивидендов и выкупа акций.

Описание эмитента

McDonald’s — это международная сеть ресторанов быстрого питания. Рестораны компании преимущественно работают по франшизе. Франчайзи платят лицензионные сборы и долю от выручки, что обеспечивает McDonald's стабильный поток доходов. Благодаря стандартизированным продуктам, эффективному управлению цепочками поставок и обширному глобальному присутствию (почти 42 тыс. ресторанов в 100 странах), McDonald's поддерживает высокую маржинальность и устойчивую прибыльность.

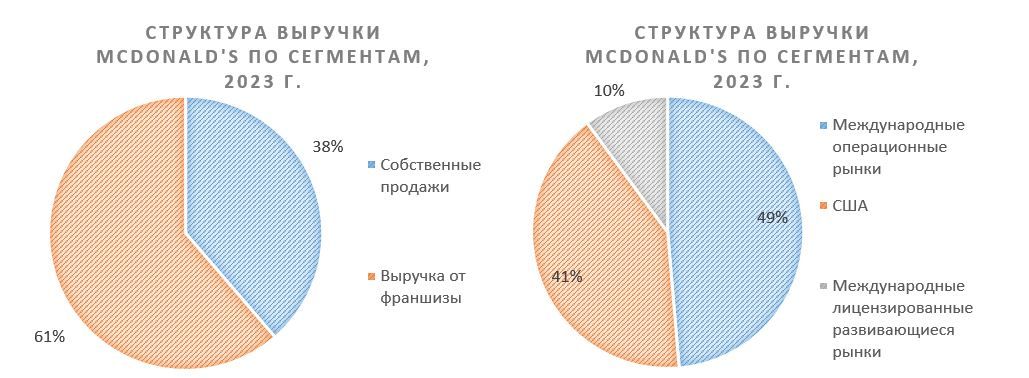

На конец 2023 года компания оперировала 41,8 тыс. ресторанами, в том числе 2 тыс. собственными точками и почти 40 тыс. под управлением франчайзи. Продажи в собственных ресторанах приносят 38% выручки, а поступления от франшизы — 61%, менее 1% приходится на прочие доходы. При этом 90% EBIT генерируют именно поступления от франшизы, на собственные заведения приходится всего 10%.

McDonald’s управляет заведениями по всему миру и выделяет три географических сегмента: США, Международные операционные рынки (включает Великобританию, Канаду, Францию, Германию) и Международные лицензированные развивающиеся рынки (включает Китай, Японию, Бразилию, Средний Восток и некоторые страны Европы). На операционные рынки приходится почти половина всех продаж, на США — 41%, а на развивающиеся — 10%. В части рентабельности на США и операционные рынки приходится примерно по 50% EBIT, развивающиеся рынки прибыли почти не приносят.

Пять крупнейших акционеров компании владеют 24,5% акций: Vanguard — 9,6%, BlackRock Advisors — 5,6%, State Street Global Advisors — 4,8%, JPMorgan — 2,3%, Merrill Lynch — 2,2%.

Стратегия и факторы привлекательности

McDonald's реализует стратегию Accelerating the Arches, направленную на быстрое и масштабное расширение сети ресторанов и улучшение клиентского опыта. К 2027 году компания планирует увеличить количество ресторанов до 50 тыс., что станет самым быстрым периодом роста в истории McDonald's. В настоящее время сеть насчитывает около 41,8 тыс. ресторанов более чем в 100 странах, т. е. открыть планируется 8,2 тыс. новых заведений. Около 70% открытий придется на развивающиеся рынки, 20% — на операционные и 10% — на США.

McDonald's — один из самых узнаваемых и успешных брендов в мире. По данным отчета Top 500 Chain Restaurant Report от Technomic за 2024 год, McDonald's продолжает удерживать лидирующие позиции среди крупнейших ресторанных сетей. Среди глобальных сетей общественного питания по объему выручки McDonald’s уступает только Starbucks. По оценке агрегатора финансовых данных CSIMarket, доля компании на американском рынке фастфуда — 25,6%. Сильный бренд помогает удерживать высокую рентабельность благодаря ограниченным расходам на продвижение, а также способствует расширению сети через франшизу.

Франчайзинговая бизнес-модель обеспечивает высокую рентабельность. Рентабельность поступлений от франчайзи по EBIT составляет 84%, а рентабельность собственных ресторанов — 15,6%. Из-за значительной маржинальности франчайзинга и изменения структуры доходов за последние 10 лет, несмотря на снижение выручки (CAGR 2013–2023 составляет -1,0%), прибыль растет среднегодовым темпом 4,2% (CAGR 2013–2023).

Инновации в меню должны поддержать продажи. За прошедший год компания столкнулась с замедлением роста продаж из-за слабого спроса со стороны покупателей с низкими доходами. В ответ на это McDonald’s выпустил комбо за $ 5, которое включает в себя двойной чизбургер или чикенбургер, четыре наггетса, маленький картофель фри и маленький безалкогольный напиток. Несмотря на низкую маржинальность такого комбо, новое блюдо должно вернуть покупателей с низкими доходами в стены McDonald’s.

Выплаты акционерам

McDonald’s ежеквартально выплачивает дивиденды. На горизонте 12 месяцев мы ожидаем выплаты $ 7,0 с доходностью 2,9%.

В конце 2019 года менеджмент утвердил программу байбэка на сумму до $ 15 млрд: остаток по программе — $ 5,4 млрд, доходность байбэка к текущей капитализации — 3,0%.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Финансовые результаты

Выручка в 1К 2024 выросла на 5%, до $ 6,17 млрд, когда рынок ожидал роста до $ 6,16 млрд. Сопоставимые продажи в мире выросли на 1,9% (+3,4% кварталом ранее).

- Выручка ресторанов в США увеличилась на 6,9% и достигла $ 2,95 млрд. EBIT сегмента повысилась на 7,7%, до $ 1,4 млрд. Сопоставимые продажи в США увеличились на 2,5%, немного не дотянув до прогнозов рынка в 2,55%. На результаты положительно повлиял рост среднего чека, вызванный стратегическим повышением цен в меню.

- Продажи операционных рынков увеличились на 2,84%, до $ 2,51 млрд. Показатель EBIT сегмента вырос на 14,5%, до $ 1,37 млрд. В сегменте международных операционных рынков LFL-продажи увеличились на 2,7%. Рост был обеспечен в первую очередь положительными результатами в Великобритании и Германии, что было частично компенсировано отрицательными результатами во Франции.

- Выручка на развивающихся рынках повысилась всего на 0,9% и составила $ 0,6 млрд, EBIT опустилась в отрицательную зону. В сегменте международных лицензированных развивающихся рынков снижение LFL-продаж составило 0,2%. Уолл-стрит прогнозировала рост на 0,98%. Продолжающееся негативное влияние конфликта на Ближнем Востоке частично компенсировано положительными результатами в Японии и Латинской Америке.

Чистая прибыль McDonald's в 1К составила $ 1,93 млрд, или $ 2,66 на акцию, по сравнению с $ 1,8 млрд, или $ 2,45 на акцию годом ранее. Скорректированная прибыль на акцию выросла на 2% и составила $ 2,70, что ниже прогноза в $ 2,72.

Приводим динамику основных финансовых показателей последнего отчетного квартала, млрд $:

| Показатель | 1К24 | 1К23 | Изм., % | 1К2024 LTM | 1К2023 LTM | Изм., % |

|---|---|---|---|---|---|---|

| Выручка | 6,2 | 5,9 | 4,6% | 25,8 | 23,4 | 10,0% |

| EBIT | 2,8 | 2,7 | 2,2% | 12,0 | 11,4 | 5,4% |

| Маржа EBIT | 44,9% | 46,0% | -1,1% | 46,7% | 48,7% | -2,0% |

| Чистая прибыль | 1,93 | 1,8 | 7,2% | 8,8 | 7,7 | 13,6% |

| Маржа чистой прибыли | 31,3% | 30,5% | 0,8% | 34,0% | 33,0% | 1,1% |

Источник: Reuters, расчеты ФГ «Финам»

Исторические и прогнозные финансовые показатели компании, млрд $:

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024П | 2025П | |

|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | |||||||

| Выручка | 21,1 | 19,2 | 23,2 | 23,2 | 25,5 | 26,6 | 28,1 |

| Рост, % | 0% | -9% | 21% | 0% | 10% | 4% | 6% |

| EBITDA | 10,8 | 8,8 | 11,9 | 12,3 | 12,3 | 14,4 | 15,3 |

| Рост, % | 2% | -18% | 36% | 3% | 0% | 17% | 7% |

| Чистая прибыль | 6,0 | 4,5 | 7,0 | 7,5 | 8,7 | 8,8 | 9,4 |

| Рентабельность | |||||||

| Рентабельность EBITDA | 51% | 46% | 51% | 53% | 48% | 54% | 55% |

| Чистая маржа | 28% | 24% | 30% | 32% | 34% | 33% | 33% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 8,1 | 6,3 | 9,1 | 7,4 | 9,6 | 10,9 | 11,2 |

| CAPEX | 2,4 | 1,6 | 2,0 | 1,9 | 2,4 | 2,5 | 2,8 |

| CAPEX, % от выручки | 11,4% | 8,5% | 8,8% | 8,2% | 9,2% | 9,5% | 10,0% |

| FCF | 5,7 | 4,6 | 7,1 | 5,5 | 7,3 | 8,3 | 8,4 |

| Чистый долг | 33,3 | 31,7 | 30,9 | 33,3 | 36,3 | 38,4 | 39,3 |

| Чистый долг / EBITDA | 3,09 | 3,60 | 2,59 | 2,72 | 2,95 | 2,67 | 2,56 |

| DPS, $ | 4,7 | 5,0 | 5,3 | 5,7 | 6,2 | 6,8 | 7,2 |

Источник: Reuters, расчеты ФГ «Финам»

Риски

Замедление продаж. Со 2К 2023 темп прироста сопоставимых продаж сети замедлился, в 2024 году McDonald’s показывает самый слабый результат с 2020 года. Генеральный директор компании Крис Кемпчински в начале года отметил охлаждение спроса на продукцию сети со стороны потребителей США с низким доходом. Также пониженный спрос отмечается в Китае и Индии. Замедление продаж пришлось и на страны с преобладающим мусульманским населением: Малайзию и Индонезию на фоне продолжающегося конфликта Израиля и ХАМАС.

Стратегия активного роста McDonald's требует значительных вложений. Это может временно ограничить возможности для увеличения дивидендов и выкупа акций.

Оценка

Целевая цена акций McDonald's получена при помощи оценки исторических мультипликаторов и форвардных мультипликаторов по аналогам (P/E NTM и EV/EBITDA NTM).

| Компании-аналоги | P/E, NTM | EV/EBITDA, NTM |

|---|---|---|

| McDonald's Corp | 19,7 | 14,6 |

| Yum! Brands Inc | 21,3 | 16,5 |

| Domino's Pizza Inc | 28,7 | 21,3 |

| Restaurant Brands International Inc | 19,0 | 12,3 |

| Papa John's International Inc | 16,4 | 9,6 |

| Wendy's Co | 15,5 | 11,2 |

| Starbucks Corp | 19,0 | 12,3 |

| Chipotle Mexican Grill Inc | 41,7 | 26,4 |

| Shake Shack Inc | 297,1 | 24,4 |

| Медиана по аналогам | 20,2 | 14,4 |

| Исторические (за 36 прошедших месяцев) мультипликаторы | 24,5 | 17,1 |

| Показатели для оценки, млрд $, NTM | Чистая прибыль | EBITDA |

| McDonald's Corp | 8 879 | 14 537 |

| Оценочная капитализация по аналогам, млрд $ | 178 967 | 172 896 |

| Оценочная капитализация по историческим мультипликаторам, млрд $ | 217 569 | 211 520 |

| Усредненная целевая цена, $ | 270 | |

| Для справки (млрд $): | ||

| Чистый долг (I кв. 2024 г.), млрд $ | 36,5 | |

| Доля меньшинства (I кв. 2024 г.), млрд $ | 0 | |

| Количество акций, млн | 726 |

Источник: оценки ФГ «Финам»

Прогнозная цена акций McDonald’s на 12 месяцев составляет $ 270, что подразумевает апсайд 9,8% от текущей цены. Мы присваиваем акциям McDonald’s рейтинг «Держать».

Средняя целевая цена акций McDonald’s по выборке аналитиков с исторической точностью прогнозов не менее среднего, по нашим расчетам, составляет $ 305,4 (апсайд — 24%), а рейтинг акций — 4,8 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики EVERCORE оценивают справедливую стоимость акций McDonald’s в $ 330 («Покупать»), HSBC — $ 349 («Покупать»), Truist Securities — $ 300 («Покупать»). JPMorgan недавно снизил целевую цену McDonald's с $ 300 до $ 290, сохранив рейтинг «Покупать». Отметим, что целый ряд инвестиционных домов (JPMorgan, Baird, Guggenheim Investments, Gordon Haskett) с начала июля понизили целевую цену по акциям компании до отметок ниже $ 300.

Технический анализ

На недельном графике акции McDonald’s опустились до минимумов осени прошлого года ($ 245), потенциально этот уровень может выступить поддержкой. Однако в связи с обвальным характером продаж не исключаем, что график не удержится на этой отметке и опуститься до $ 230. Напротив, ближайшим уровнем сопротивления, до которого график может дорасти, выступает отметка около $ 260.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.07.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.