Слабый рынок недвижимости в США давит на бизнес Home Depot

C начала года акции Home Depot выросли на 6,7%, в то время как широкий рынок увеличился почти на 18%. На котировки компании продолжают давить высокие ставки по потребительским кредитам и неготовность американских потребителей совершать крупные покупки. В последние недели инвесторы в Home Depot возобновили покупки в ожидании снижения ставки ФРС и последующего удешевления кредитов. Мы считаем этот оптимизм излишним и не видим апсайда в котировках.

Мы повышаем целевую цену акций Home Depot до $ 333. Потенциал снижения составляет 9%, рейтинг «Держать». Целевая цена получена при помощи усредненной оценки по форвардным мультипликаторам (P/E NTM и EV/EBITDA NTM) относительно аналогов и относительно собственных мультипликаторов за прошедшие 36 месяцев, а также по собственной дивидендной доходности.

Home Depot — крупнейший розничный продавец строительных материалов и товаров для дома в США, Канаде и Мексике. Компания управляет сетью из 2 340 магазинов, ориентируясь на розничных и профессиональных клиентов.

Стратегия Home Depot включает улучшение клиентского обслуживания, развитие экосистемы для профессионалов, повышение эффективности и расширение сети. За последние 10 лет темп роста прибыли опережал динамику выручки, что подтверждает направленность стратегии в первую очередь на эффективность.

Выручка Home Depot во 2К 2024 ф. г. повысилась на 0,6% г/г, до $ 43,2 млрд, однако сопоставимые продажи опустились на 3,3%, продемонстрировав снижение уже седьмой квартал подряд. Скорректированный EPS составил $ 4,67 (против $ 4,68 годом ранее). Квартальные результаты оказались немного лучше прогнозов рынка как по выручке, так и по прибыли. Также компания представила собственный финансовый прогноз на весь 2024 ф. г.: ожидается, что выручка вырастет на 2,5–3,5%, а прибыль снизится на 2–4%.

Home Depot ежеквартально выплачивает дивиденды. По итогам 2024 ф. г. компания может выплатить $ 9,0 с доходностью 2,5%. Программа байбэка приостановлена приблизительно до 2026 г.

Home Depot — лидер рынка с долей около 17% в США, Канаде и Мексике. Высокая доля рынка позволяет эффективно использовать маркетинговые каналы и снижать стоимость привлечения клиентов.

Снижение ставки ФРС оживит потребительские расходы. Ожидается, что до конца года ставка будет понижены на 75 б. п., это удешевит ипотечные и потребительские кредиты, увеличивая спрос на товары Home Depot.

США сталкивается со стареющим жилищным фондом: около 35% домов построены до 1970 г. и только около 15% после 2000 г. Это создает значительный долгосрочный спрос на обновление и ремонт, что выгодно для Home Depot и способствует увеличению продаж.

Снижение темпов строительства новых домов и сокращение объемов продаж недвижимости краткосрочно ограничивают спрос на товары Home Depot, необходимые для обустройства нового жилья.

Потребители откладывают крупные покупки. Высокие ставки по кредитам, повышенная инфляция и медленный рост доходов снижают расходы на дискреционные товары. Население меньше покупает мебель, делает косметический ремонт, что негативно сказывается на продажах Home Depot.

| HD | Держать |

| Целевая цена, $ | 333 |

| Текущая цена, $ | 367 |

| Потенциал | -9% |

| ISIN | US4370761029 |

| Капитализация, млрд $ | 364 |

| EV, млрд $ | 404 |

| Количество акций, млн | 992 |

| Free float | 99,9% |

| Финансовые показатели, ф. г., млрд $ | |||

| Показатель | 2022 | 2023 | 2024П |

| Выручка | 157,4 | 152,7 | 159,3 |

| EBITDA | 27,0 | 24,9 | 25,2 |

| Чистая прибыль | 17,1 | 15,1 | 14,9 |

| DPS, $ | 8,4 | 8,4 | 9,0 |

| Показатели рентабельности, ф. г. | |||

| Показатель | 2022 | 2023 | 2024П |

| Маржа EBITDA | 17% | 16% | 16% |

| Чистая маржа | 11% | 10% | 9% |

| Мультипликаторы | ||

| Показатель | LTM | NTM |

| P/E | 23,9 | 23,3 |

| EV/EBITDA | 16,1 | 15,3 |

| EV/Sales | 2,6 | 2,4 |

Описание эмитента

Home Depot является крупнейшим розничным продавцом строительных материалов и товаров для дома и ремонта в США. Ассортимент продукции компании включает строительные материалы, товары для ремонта, товары для сада и ландшафтного дизайна, а также предметы декора. Home Depot предлагает услуги по установке и монтажу, аренду инструментов и оборудования. В качестве целевой аудитории Home Depot ориентируется как на розничных покупателей, так и на профессиональных (сегмент Pro) строителей, монтажников и т. п.

Компания работает через три географических сегмента: США, Канаду и Мексику. На конец второго квартала 2024 г. Home Depot управляла сетью из 2 340 розничных магазинов, включая более 760 филиалов в США и других странах.

Пятькрупнейших акционеров компании владеют 24,4% акций: Vanguard — 9,5%, BlackRock — 5,6%, State Street Global Advisors — 4,7%, Capital Group — 2,5%, Geode Capital Management — 2,1%.

Стратегия и факторы привлекательности

Стратегия Home Depot предполагает улучшение клиентского опыта, развитие экосистемы для профессиональных клиентов и расширение розничной сети. Судя по динамике финансовых результатов и темпам расширения сети, компания в первую очередь концентрируется на повышении эффективности. CAGR выручки с 2014 по 2024 ф. г. составил 6,8%, в то же время прибыль росла в среднем на 10,9%. Отметим, что в последние годы компания решила увеличить скорость экспансии, в ближайшие 5 лет планируется запустить около новых 80 магазинов.

В качестве усилий по расширению предложения и улучшению клиентского опыта для профессиональных клиентов компания Home Depot в марте этого года сообщила о приобретении SRS Distribution за $ 18,25 млрд. SRS — быстрорастущий дистрибьютор кровельных и строительных материалов в США. Ожидается, что приобретение SRS увеличит общий объем целевого рынка (total addressable market) на $ 50 млрд. Для финансирования сделки выпущены долгосрочные облигации, приостановлен байбэк.

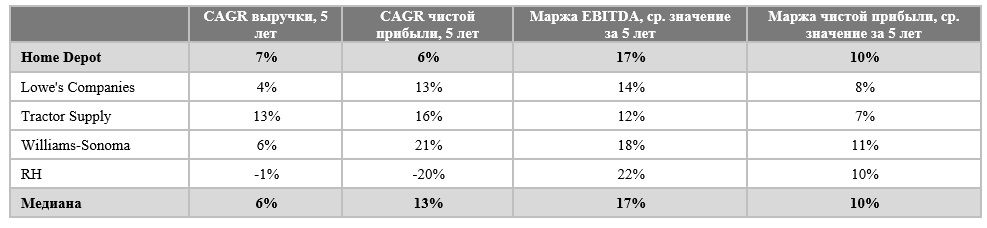

Результаты Home Depot совпадают с динамикой отрасли. На фоне конкурентов Home Depot демонстрирует медианные темпы роста финансовых показателей и рентабельности. При этом бизнес Home Depot значительно больше ближайших конкурентов, поэтому компания имеет более ограниченный потенциал роста.

Home Depot — лидер рынка. По оценкам самой компании, она является крупнейшим в мире ритейлером товаров для дома с долей около 17% на рынке США, Канады и Мексики. Высокая рыночная доля позволяет более эффективно использовать маркетинговые каналы и удешевляет стоимость привлечения клиентов.

Снижение ставки ФРС приведет к оживлению потребительских расходов. В настоящее время экономическая активность американского населения относительно низкая, особенно в части покупки дорогих товаров и услуг, которыми являются жилье, ремонт, мебель и др. По мере снижения ставки ФРС (ожидается, что до конца года ставка будет суммарно понижена на 75 б. п.) начнут дешеветь ипотечные и прочие потребительские кредиты. Это вызовет оживление спроса, так как в настоящее время население откладывает крупные покупки в ожидании более дешевых кредитов.

Стареющий жилищный фонд. По данным Бюро переписи населения США, около 35% всех домов в стране построены до 1970 г., то есть их возраст превышает 50 лет. Только около 15% домов построены после 2000 г. Это говорит о том, что значительная часть жилого фонда стареет и может потребовать весомого технического обслуживания, модернизации или даже замены, чтобы соответствовать современным стандартам энергоэффективности, безопасности и комфорта проживания. Это создает значительный долгосрочный спрос на товары Home Depot.

Выплаты акционерам

Home Depot ежеквартально выплачивает дивиденды. На горизонте 12 месяцев мы ожидаем выплаты $ 9,1 с доходностью 2,5%.

Программа обратного выкупа акций приостановлена приблизительно до 2026 г. из-за необходимости финансировать покупку SRS Distribution.

Финансовые результаты

Выручка Home Depot во 2К 2024 ф. г. повысилась на 0,6% г/г, до $ 43,2 млрд. На общий объем продаж положительно повлияло недавнее приобретение SRS Distribution, которое добавило около $ 1,3 млрд к показателю выручки за шесть недель 2К. Без учета приобретения SRS Distribution выручка снизилась на 2,3%. Слабая динамика продаж связана с макроэкономической неопределенностью и высоким уровнем процентных ставок, что привело к снижению потребительского спроса на проекты по благоустройству жилья.

EBITDA за квартал увеличилась на 0,9%, до $ 7,5 млрд, рентабельность составила 17,3% против 17,2% годом ранее. Чистая прибыль Home Depot за 2К 2024 ф. г. составила $ 4,6 млрд, или $ 4,60 на акцию, по сравнению с $ 4,7 млрд (или $ 4,65 на акцию) за аналогичный период прошлого года. Скорректированная EPS составила $ 4,67, что практически идентично прошлогоднему результату $ 4,68. Фактические результаты группы немного превзошли ожидания рынка как по выручке, так и по прибыли.

Сопоставимые продажи опустились на 3,3%, LFL-продажи снижаются уже 7-й месяц подряд. Судя по динамике выручки и сопоставимых показателей, основной вклад в рост продаж вносит увеличение цен, а трафик в магазинах снижается.

Home Depot обновила прогноз на весь 2024 ф. г. Ожидается, что общая выручка вырастет на 2,5–3,5% благодаря приобретению SRS Distribution, которое добавит около $ 6,4 млрд, и дополнительной 53-й неделе в текущем фингоду. Сопоставимые продажи снизятся на 3–4% по сравнению с предыдущим годом, что хуже предыдущего прогноза, предполагавшего снижение лишь на 1%. Разводненная прибыль на акцию уменьшится на 2–4%, включая вклад 53-й недели в размере $ 0,30, а скорректированная разводненная прибыль на акцию снизится на 1–3% с учетом того же вклада 53-й недели.

Ниже приводим динамику основных финансовых показателей последнего отчетного финквартала, млрд $:

| Показатель | 2К 2024 | 2К 2023 | Изм., % | 2К 2024 LTM | 2К 2023 LTM | Изм., % |

| Выручка | 43,2 | 42,9 | 0,6% | 152,1 | 154,9 | -1,8% |

| EBITDA | 7,5 | 7,4 | 0,9% | 24,6 | 26,1 | -5,9% |

| Маржа EBITDA | 17,3% | 17,2% | 0,1% | 16,2% | 16,9% | -0,7% |

| Чистая прибыль | 4,6 | 4,7 | -2,1% | 14,8 | 16,2 | -9,0% |

| Чистая маржа | 10,6% | 10,9% | -0,3% | 9,7% | 10,5% | -0,8% |

Источник: Reuters, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, ф. г., млрд $:

2019 | 2020 | 2021 | 2022 | 2023 | 2024П | ||

| Отчет о прибылях и убытках | |||||||

| Выручка | 108,2 | 110,2 | 132,1 | 151,2 | 157,4 | 152,7 | 159,3 |

| Изменение, % | 7,2% | 1,9% | 19,9% | 14,4% | 4,1% | -3,0% | 4,3% |

| EBITDA | 17,6 | 18,1 | 20,8 | 25,9 | 27,0 | 24,9 | 25,2 |

| Изменение, % | 5,4% | 2,8% | 14,7% | 24,5% | 4,3% | -7,7% | 1,0% |

| Чистая прибыль | 11,3 | 11,2 | 12,9 | 16,4 | 17,1 | 15,1 | 14,9 |

| Рентабельность | |||||||

| Рентабельность EBITDA | 16,3% | 16,5% | 15,7% | 17,1% | 17,2% | 16,3% | 15,8% |

| Чистая маржа | 10,4% | 10,2% | 9,7% | 10,9% | 10,9% | 9,9% | 9,4% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 13,0 | 13,7 | 18,8 | 16,6 | 14,6 | 21,2 | 19,3 |

| CAPEX | 2,4 | 2,7 | 2,5 | 2,6 | 3,1 | 3,2 | 3,2 |

| CAPEX, % от выручки | 2,3% | 2,4% | 1,9% | 1,7% | 2,0% | 2,1% | 2,0% |

| FCF | 10,6 | 11,0 | 16,4 | 14,0 | 11,5 | 17,9 | 16,0 |

| Чистый долг | 27,4 | 29,4 | 29,3 | 37,7 | 40,4 | 40,4 | 42,4 |

| Чистый долг / EBITDA | 1,6 | 1,6 | 1,4 | 1,5 | 1,5 | 1,6 | 1,7 |

| DPS, $ | 4,1 | 5,4 | 6,0 | 7,6 | 8,4 | 8,4 | 9,0 |

Источник: Reuters, расчеты ФГ «Финам»

Риски

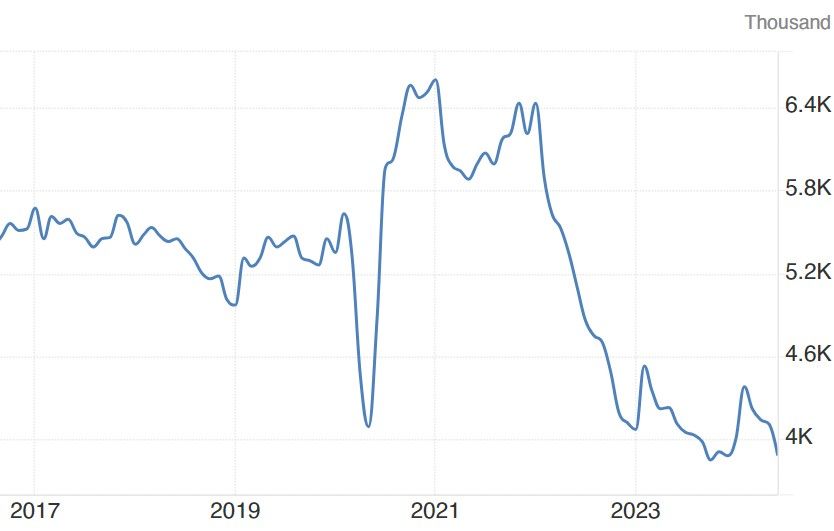

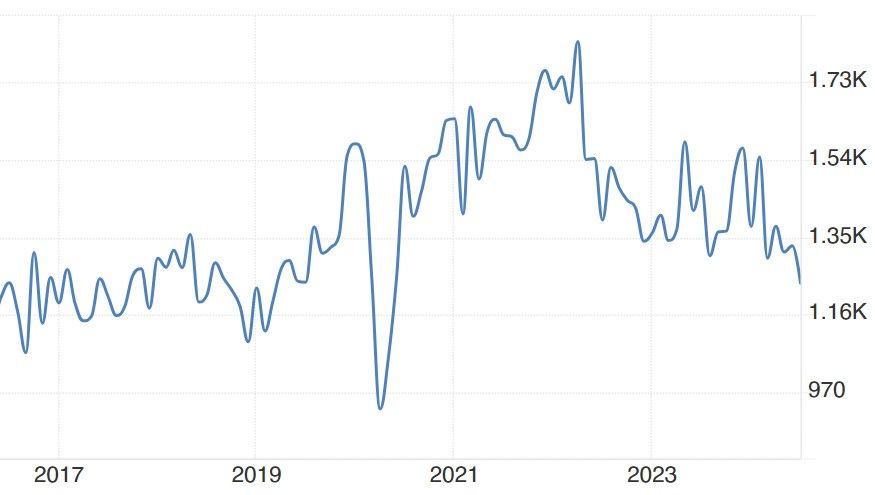

Высокие ставки давят на рынок недвижимости. Спрос на товары Home Depot традиционно связан с покупками новых квартир и домов. В настоящее время показатели строительства нового жилья и продаж существующего находятся на многолетних минимумах из-за высоких ставок по ипотеке. До тех пор пока ставки не снизятся достаточно для оживления активности на рынке недвижимости, спрос на товары Home Depot будет ограниченным.

Продажи на вторичном рынке жилья в США

Объем строительства новых домов в США

Потребители откладывают крупные покупки в ожидании более низких ставок и более стабильной макроэкономической ситуации. Помимо высокой стоимости кредитов, население США сталкивается с повышенной инфляцией и относительно медленным темпом роста доходов. Поэтому потребители в первую очередь склонны тратить на повседневные нужды, а не на дискреционные товары.

Оценка

Для оценки целевой стоимости акций Home Depot мы использовали сравнительный подход, включающий оценку по форвардным мультипликаторам (P/E NTM и EV/EBITDA NTM) относительно аналогов и относительно собственных мультипликаторов за прошедшие 36 месяцев, а также по собственной дивидендной доходности.

Компании-аналоги | P/E, NTM | EV / EBITDA, NTM |

| Home Depot Inc | 23,3 | 15,3 |

| Lowe's Companies Inc | 18,7 | 13,2 |

| Tractor Supply Co | 24,0 | 14,6 |

| Williams-Sonoma Inc | 16,8 | 10,2 |

| RH | 23,6 | 12,0 |

| Медиана по аналогам | 21,2 | 12,6 |

| Исторические (за 36 прошедших месяцев) мультипликаторы | 19,9 | 14,1 |

Показатели для оценки, млн $, NTM | Чистая прибыль | EBITDA |

| Home Depot Inc | 15 139 | 26 090 |

| Оценочная капитализация по аналогам, млн $ | 320 720 | 290 391 |

| Оценочная капитализация по историческим мультипликаторам, млн $ | 301 461 | 329 647 |

| Усредненная целевая цена, $ | 327 |

|

| Для справки (млн $): |

|

|

| Чистый долг (2 кв. 2024 ф .г.) | 38 567 |

|

| Доля меньшинства (2 кв. 2024 ф. г.) | 0 |

|

| Количество акций, млн | 992 |

|

Источник: оценки ФГ «Финам»

Анализ по собственной дивидендной доходности предполагает целевую цену акций Home Depot на уровне $ 364, при прогнозном DPS NTM $ 9,05 и целевой дивидендной доходности 2,5%.

Прогнозная цена акций Home Depot на 12 месяцев составляет $ 333, что подразумевает даунсайд 9% от текущей цены. Мы присваиваем акциям Home Depot рейтинг «Держать».

Средняя целевая цена акций Home Depot по выборке аналитиков с исторической точностью прогнозов не менее среднего, по нашим расчетам, составляет $ 384 (апсайд — 6,1%), а рейтинг акций — 3,1 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики EVERCORE оценивают справедливую стоимость акций Home Depot в $ 400 («Покупать»), HSBC — в $ 318 («Продавать»), Truist Securities — в $ 395 («Покупать»).

Технический анализ

Акции Home Depot сформировали симметричный треугольник и приблизились к его верхней границе, поэтому в ближайшее время, вероятно, цена откатится вниз. Отметим, что SMA-200 пересекла SMA-100 и оказалась выше последней, такое пересечение называют «крестом смерти». Обычно оно свидетельствует о превалировании медвежьих настроений над бычьими.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 21.08.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.