Слабость рынка подсветила защитные свойства дивидендной корзины

Слабость рынка вновь подсветила защитные свойства дивидендной корзины, которая увеличила опережение рынка и выросла уже более чем на 25% за год — достойный результат для непростого года на рынке акций.

Дивдоходность рынка на уровне 7,4%, корзины — почти 15%. Корзина устойчиво опережает рынок. Долгосрочное опережение рынка особенно впечатляет: рост более чем на 25% за последний год, лучше рынка на 15 процентных пунктов.

Доходность рынка на уровне 7,4%

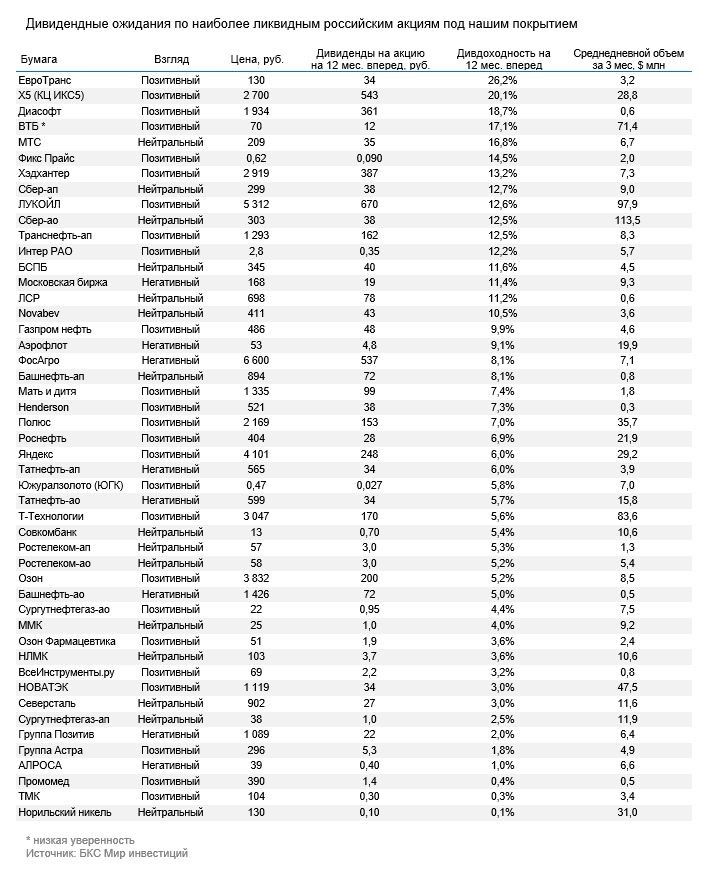

Ожидаемая дивидендная доходность Индекса МосБиржи на 12 месяцев несколько увеличилась на фоне снижения рынка в последние месяцы и, по нашим оценкам, сейчас составляет 7,4%. Ровно половину этой доходности обеспечивают два крупных эмитента — Сбер и ЛУКОЙЛ. Если добавить взнос дивидендов от ИКС 5 и Татнефти, то получится почти две трети общей дивидендной доходности рынка.

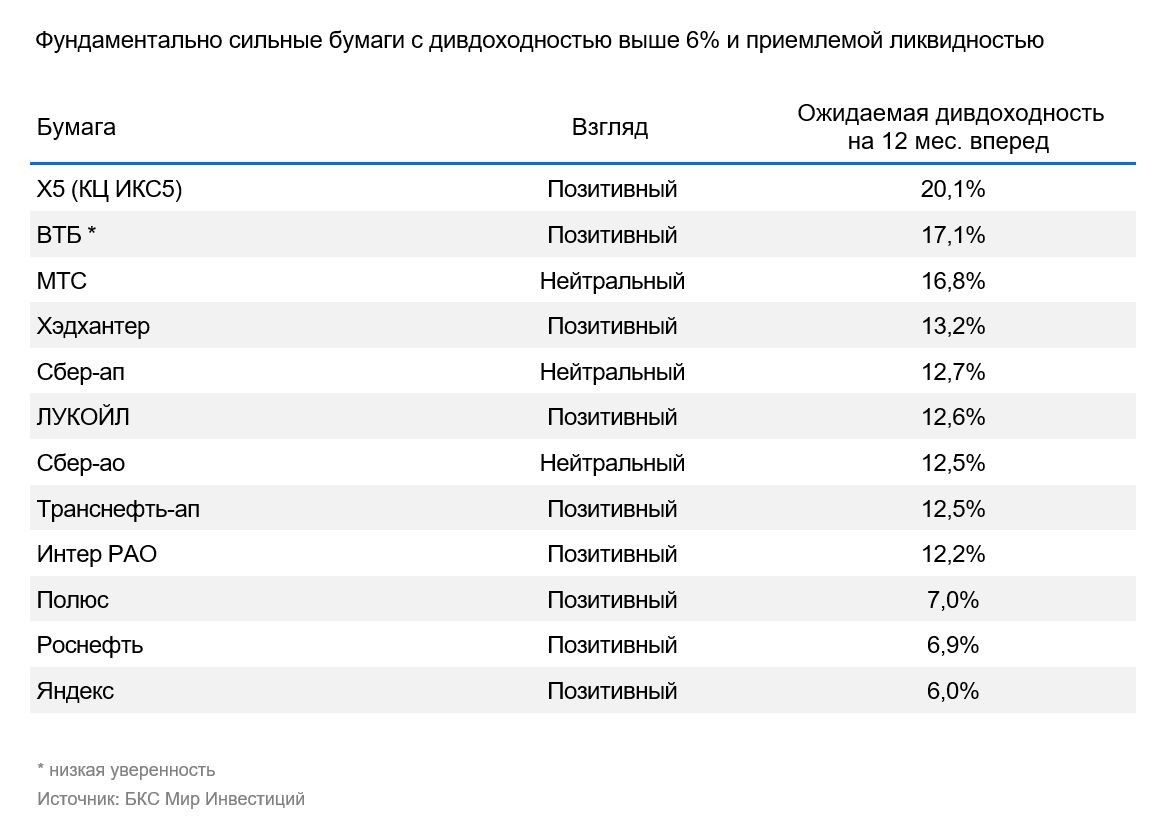

Далеко не весь рынок является высокодивидендным

А значит, все остальные имена Индекса МосБиржи в совокупности с учетом их веса привносят лишь 2,6% в текущую дивидендную доходность рынка. Как мы уже отмечали ранее, такая доходность, во-первых, не является впечатляющей по историческим меркам. А, во-вторых, такое неровное распределение дивидендных бумаг на рынке в данный момент явно указывает, что по крайней мере в 2026 г. весь российский рынок сложно будет назвать особенно высокодивидендным — согласно прогнозам наших аналитиков, высокие выплаты свойственны лишь определенной небольшой группе компаний.

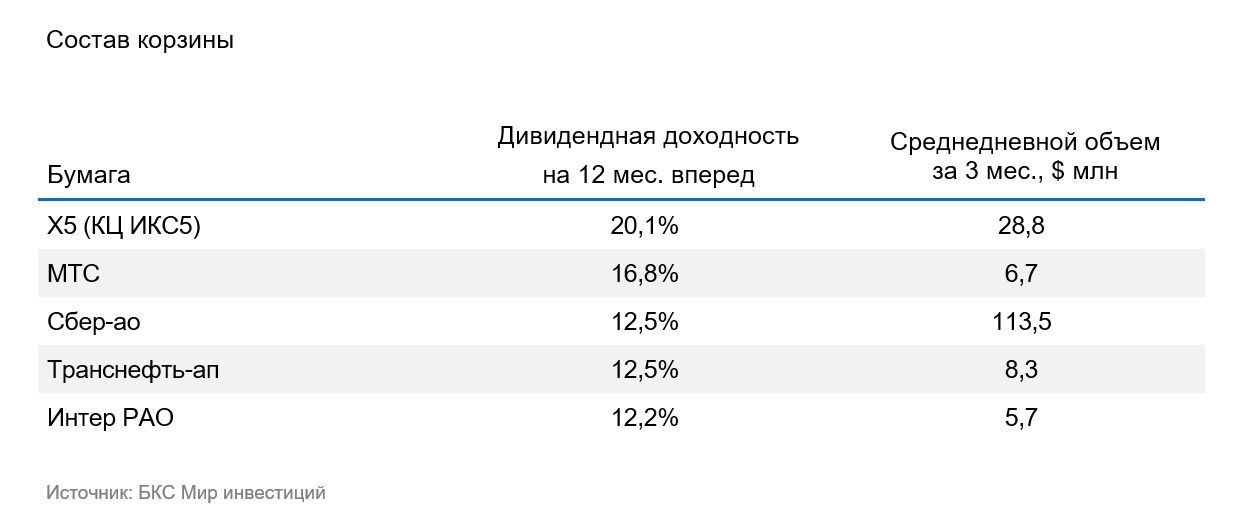

Дивидендная корзина с доходностью под 15%

На этом фоне дивидендная корзина с ожидаемой средней дивидендной доходностью 14,8% смотрится привлекательно, особенно с учетом того, что все бумаги, входящие в корзину, с «Позитивным» или «Нейтральным» взглядом от наших аналитиков. Кроме того, ее доходность ровно в два раза превышает доходность рынка. Вновь обращаем внимание, что актуальный состав в минимальной степени зависит от текущей сырьевой конъюнктуры и курса рубля, что снижает риски резких изменений в фундаментальной оценке.

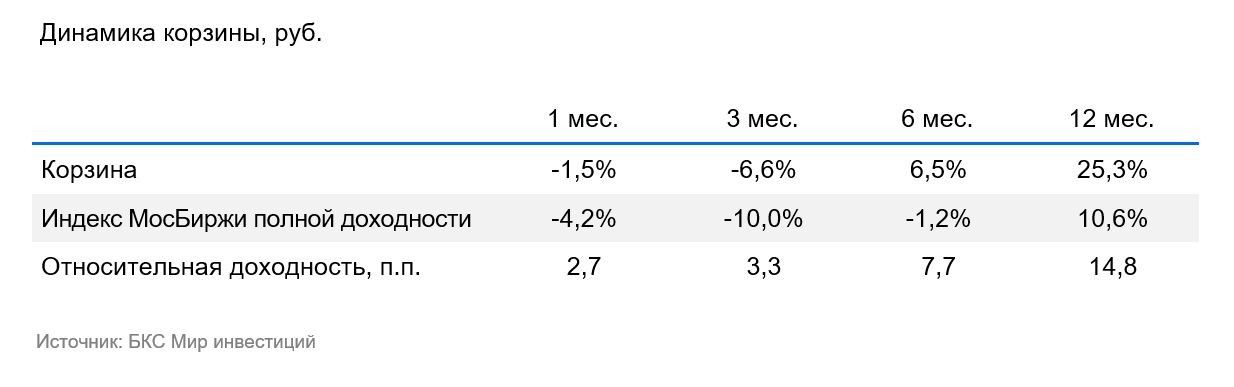

Более 25% за прошедший год — достойный результат

Несмотря на общую слабость рынка в последние месяцы, мы отмечаем, что наша дивидендная корзина выросла более чем на 25% за последний год. Это весьма достойный результат для очень сложного года на российском рынке акций с учетом опережения Индекса полной доходности МосБиржи почти на 15 процентных пунктов. Как видно из таблицы выше, дивидендная корзина опережает рынок на всех значимых горизонтах — от одного до трех и шести месяцев.

Дивидендная корзина. Методология и правила:

- Равновзвешенный портфель из пяти акций с наивысшей ожидаемой дивидендной доходностью (на следующие 12 месяцев).

- Минимальный порог ликвидности — среднедневной объем торгов (ADTV) за 3 месяца не менее $5 млн.

- Ребалансировка будет проходить в случае существенных изменений оценок дивдоходности на 12 месяцев вперед или если дивдоходность компонента корзины будет на 5% ниже дивдоходности кандидата на включение в корзину Дирекция инвестиционной аналитики БКС оставляет за собой право отходить от настоящих правил в исключительных случаях при изменениях в покрытии, а также нетипичной неопределенности/волатильности в отношении фундаментальных характеристик компании и/или дивидендов на акцию. Такие случаи будут надлежащим образом описаны.