Слабая статистика из США напоминает о рисках более низкого спроса на “черное золото”

В центре внимания В четверг на мировом рынке спрос на рисковые активы ослабился. Статистика за первый квартал указала на неожиданно слабый рост ВВП США, но также и на усиление ценового давления. Слабыми были и мартовские данные по оптовым запасам – показатель за месяц неожиданно сократился на 0,4% м/м (прогноз +0,2% м/м). В России вчерашний день отметился лишь рядом корпоративных новостей и заявлениями о планируемом обсуждении налоговых изменений из Послания президента уже в середине мая.

Инвесторы в мире сегодня будут отыгрывать утренние итоги заседания Банка Японии – регулятор, как и ожидалось, оставил ставку на прежних уровнях, но не дал рынку принципиально жестких сигналов, что оказало давление на иену. Глобальный рынок в течение дня также обратит внимание на мартовские данные по личным доходам и расходам в США и ценовому индексу PCE, который таргетирует ФРС.

В РФ главным событием дня и недели будет апрельское заседание Банка России. Регулятор должен вновь оставить ставку на прежних уровнях, но его сигнал может быть более жестким относительно мартовского заседания. Особого внимания будет заслуживать обновленный прогноз ЦБ РФ.

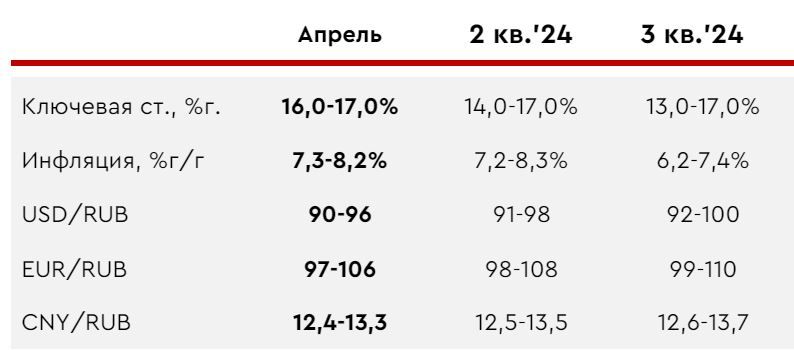

Прогноз макропоказателей России

Нефть и рубль. Цены на нефть вчера росли. Слабая статистика из США напоминает о рисках более низкого спроса на “черное золото”, но инвесторы вчера предпочли сосредоточиться на геополитических рисках. Сегодня фьючерсы Brent торгуются у $89,6/барр. Этим вечером выйдут традиционные недельные данные по числу буровых установок в США. На прошлой неделе показатель вырос и продолжение такой динамики способно вернуть котировки к $89,0/барр.

В четверг рубль продолжил укрепляться в связи с фактором налогового периода. Умеренную поддержку российской валюте также могли оказывать сообщения о продлении мер валютного контроля на более длительный срок – до апреля следующего года против ожидавшегося продления до конца 2024 года. Сегодня курс USDRUB находится у 92 руб./$. Другие валюты EM с утра преимущественно слабеют. Итоги заседания ЦБ РФ вряд ли окажут выраженное влияние на краткосрочную динамику рубля. На фоне налогового периода курс может вновь закончить день ниже 92 руб./$.

Экономическая статистика в США. Вчерашние данные указали на замедление роста ВВП США в первом квартале с 3,4% до 1,6% в аннуализированном выражении с поправкой на сезонность (прогноз 2,5%). Такие темпы были минимальными со второго квартала 2022 года, когда экономика страны сокращалась. Текущее замедление роста ВВП происходило на фоне ухудшения ситуации в торговле, и чистый экспорт занизил ВВП на 0,9 п.п. Положительный вклад государственных расходов снизился с 0,8 п.п. до 0,2 п.п., а частных инвестиций – вырос с 0,2 п.п. до 0,6 п.п. Практически весь рост экономики США приходится на потребление, вклад которого составил 1,7 п.п. против 2,2 п.п. ранее, а рост дефлятора (ценового индекса) ускорился с 1,7% до 3,1% (прогноз 3%). В результате данные хоть и были слабыми, но не повысили вероятность смягчения позиции ФРС.