Слабая отчетность "Банка "Санкт-Петербург" снижает вероятность высоких дивидендов

«Банк «Санкт-Петербург» раскрыл финансовые результаты за ноябрь по российским стандартам учета. Основные моменты ниже:

В ноябре чистый процентный доход составил 5,5 млрд руб. — снижение на 15% по сравнению с ноябрем прошлого года и на 5% относительно октября. Показатель падает, несмотря на рост кредитного портфеля. Это говорит о том, что на фоне снижения рыночных процентных ставок чистая процентная маржа продолжает сокращаться.

Чистые комиссионные доходы составили 1 млрд руб. — на 14% выше, чем годом ранее, но без изменений в сопоставлении с предыдущим месяцем.

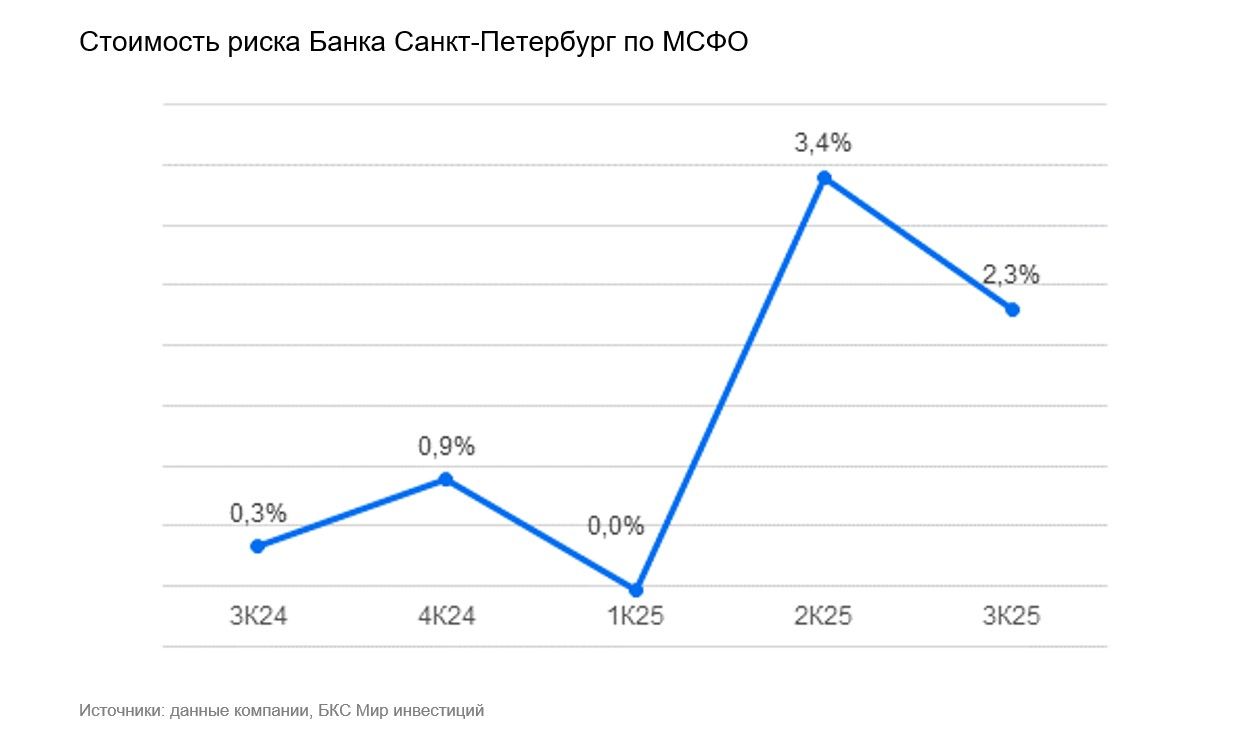

Отчисления в резервы (включая переоценку кредитов, оцениваемых по справедливой стоимости в связи с изменением кредитного качества) в ноябре вновь выросли и составили 1,7 млрд руб. против 1,4 млрд руб. в октябре. Стоимость риска составила 2,2% против 1,9% месяцем ранее.

Хотя период учета отчислений в резервы по российским стандартам может отличаться от МСФО, и резервы ноября могли быть уже отражены в отчетности банка по международным стандартам как ожидаемые (как было во II квартале), рост стоимости риска в любом случае, на наш взгляд, говорит о сохранении давления со стороны качества кредитного портфеля в IV квартале.

Операционные расходы в ноябре составили 2,7 млрд руб., показатель вырос на 56% год к году. За 11 месяцев расходы выросли на 16%. В результате коэффициент Операционные расходы / Операционные доходы в ноябре вырос до почти 38% по сравнению с 21% годом ранее. Наложилось несколько факторов: давление на чистый процентный доход, более медленный рост комиссионной выручки и снижение доходов от операций на финансовых рынках.

В результате чистая прибыль в ноябре составила 1,2 млрд руб. — на 79% ниже, чем годом ранее, и на 45% ниже, чем в предыдущем месяце.

Оценка

Результаты разочаровали. Отмечаем сохранение давления со стороны стоимости риска и снижения чистой процентной маржи при опережающем росте операционных расходов и снижении доходов от операций на финансовых рынках.

Влияние

Сохраняем «Нейтральный» взгляд. Текущая оценка по мультипликатору P/E от наших прогнозов прибыли на 2025 г. — 3,3х против среднеисторических 3,9х. По нашим расчетам, из-за давления на чистую процентную маржу чистая прибыль банка в ближайшие два года будет в диапазоне 40-45 млрд руб. Кроме того, из-за очередного роста стоимости риска, на наш взгляд, снижается вероятность выплаты 50% чистой прибыли в виде дивидендов за 2025 г.