Скачок долговой нагрузки "Магнита" вызывает беспокойство

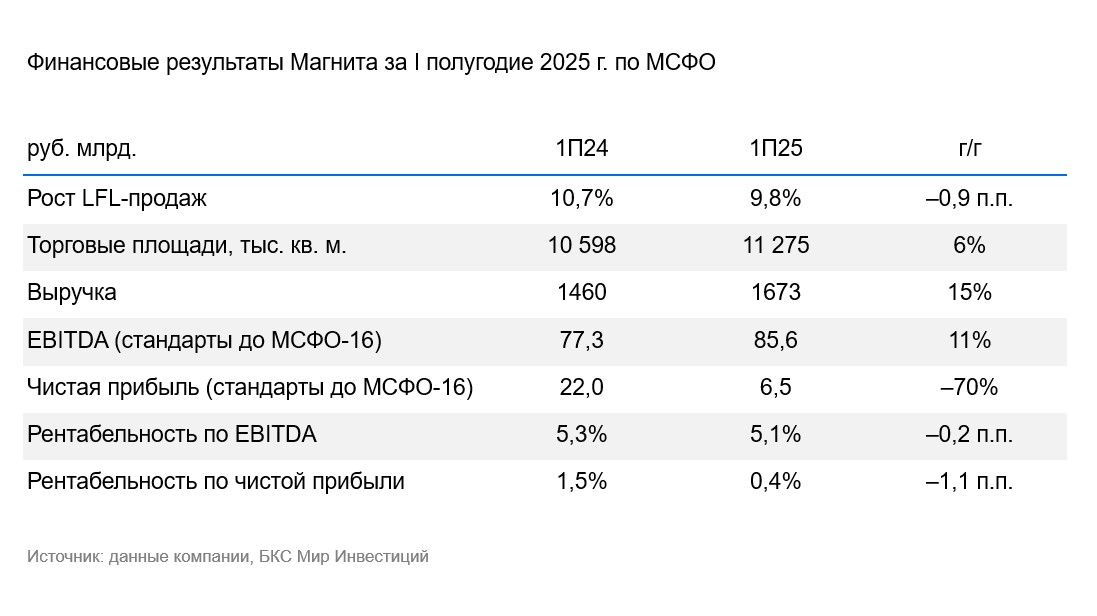

Магнит опубликовал финансовые результаты по МСФО за I полугодие 2025 г. Выручка выросла на 15% к аналогичному периоду предыдущего года за счет расширения торговой площади на 6% и роста сопоставимых продаж (LFL) на 10%. По нашим расчетам, консолидация Азбуки Вкуса с 20 мая добавила 0,7% к росту общей выручки.

- EBITDA увеличилась на 11% по старым стандартам учета аренды. Рентабельность снизилась на 0,2 п.п. до 5,1% при аналогичном снижении валовой маржи в результате роста потерь и увеличения промоактивности, по данным компании. При этом расходы на персонал не оказали давления на рентабельность, увеличившись темпом, аналогичным выручке.

- Чистая прибыль, тем не менее, сократилась на 70% (рентабельность 0,4%) из-за увеличения амортизации (на 26%) и чистых процентных расходов в три раза на фоне роста долга и высоких процентных ставок.

- Чистый долг/EBITDA без аренды увеличился до 2,4х с 1,5х на конец 2024 г., а сам чистый долг вырос на 178 млрд руб. за полугодие. Частично это связано с покупкой 82% Азбуки Вкуса за 29,7 млрд руб., из которых 29,2 млрд руб было выплачено на конец июня. Но основная причина роста долга — негативная динамика оборотного капитала в размере 7% выручки, что на 5 п.п. выше, чем год назад, по нашим расчетам, в частности, отток в 63 млрд руб. по авансам (4% выручки), причину которого Магнит не пояснил.

Оценка. Неплохая EBITDA, но резкий рост долга может нести риски. Магнит показал довольно хороший рост продаж и EBITDA, а также удержал расходы на персонал как процент выручки примерно на уровне прошлого года. Но скачок долговой нагрузки вызывает беспокойство, учитывая высокую стоимость долга в текущей среде и неясную природу выданных авансов. Оценка и расходы на покупку Азбуки Вкуса оказались на уровне наших ожиданий, и сделка только умеренно добавила к показателю Чистый долг/EBITDA Магнит (0,16х, по нашим расчетам). Долг вырос в первую очередь из-за оттока в оборотный капитал — если бы он остался на прошлогоднем уровне как процент выручки, то Чистый долг/EBITDA Магнит был бы около 1,9х, по нашим расчетам, а не 2,4х.

Влияние. У нас «Позитивный» взгляд на акции Магнита, учитывая наши предположения по стоимости капитала для российского рынка акций. Мы ждем постепенного снижения процентных ставок в России, что открывает дополнительный потенциал для акций сектора ритейла. И в этом свете текущая оценка Магнита по 6,8х Р/Е 2025 г. и 3,7х Р/Е 2026 г. выглядит привлекательно. В то же время мы отмечаем у Магнита более высокие риски в сфере корпоративного управления, а также более низкую прозрачность для инвесторов, в сравнении с другими крупными компаниями сектора.