SITC демонстрирует сильные результаты за счет оптимизации бизнеса

SITC International Holdings, ведущая судоходная компания в Азиатско-Тихоокеанском регионе, показала сильные финансовые результаты в 2024 г., увеличив прибыль на 94% г/г. Такая динамика стала возможной благодаря оптимизации себестоимости маршрутов, увеличению объемов перевозок и росту фрахтовых ставок. Однако конфликт на Ближнем Востоке усиливает проблему с дефицитом судов, а сложные отношения с США создают риск снижения спроса на перевозки.

Мы присваиваем рейтинг «Держать» акциям SITC с целевой ценой HKD 27,44 на ближайшие 12 месяцев, что соответствует апсайду 12%. Компания показала сильные финансовые результаты, нарастив выручку и повысив эффективность операционной деятельности. Однако макроэкономическая нестабильность все еще оказывает давление на компанию.

SITC International Holdings — это ведущая судоходная компания в Азиатско-Тихоокеанском регионе (со штаб-квартирой в Гонконге), которая предлагает своим клиентам комплексные транспортные и логистические решения. Деятельность Группы охватывает интегрированные логистические услуги, такие как контейнерные перевозки, экспедирование грузов, агентские услуги, обслуживание складов и терминалов, лизинг контейнерных судов и земельных участков, а также другие услуги.

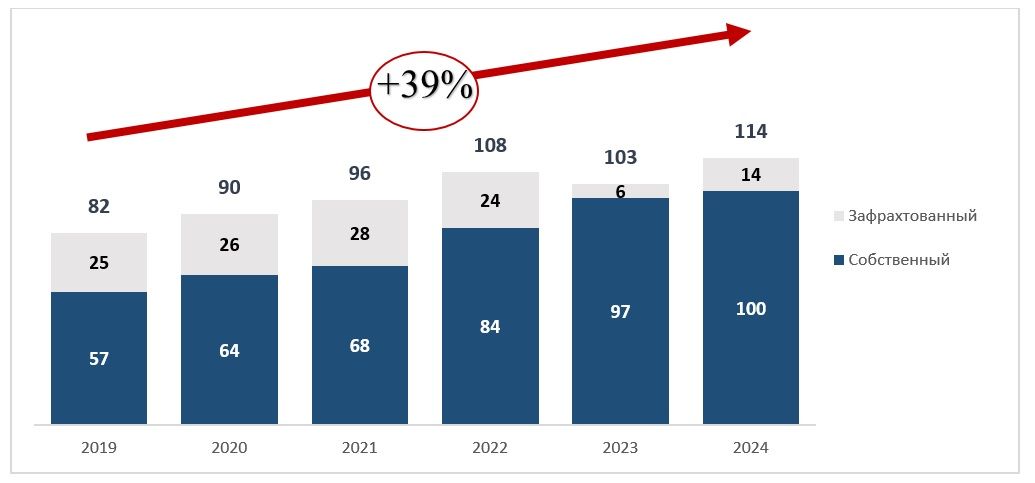

Динамика флота SITC за 2019–2024гг., шт.

Главные драйверы роста — устойчивое увеличение спроса на азиатском рынке, расширение и оптимизация маршрутов. Компания отмечает устойчивое восстановление грузопотока на азиатских направлениях, особенно в Юго-Восточной и Южной Азии. В 2025 г. SITC также оптимизировала текущие маршруты, что позволило увеличить частоту рейсов и снизить транзитные расходы.

Крупные клиенты проявляют более высокий интерес к заключению долгосрочных контрактов на фоне рыночной волатильности и ожидания увеличения объемов перевозок, что обеспечивает компании стабильную выручку и рост контрактных доходов примерно на 10%.

За последние 5 лет флот компании стабильно растет со среднегодовым темпом роста (CAGR) 7%. К 2027–2028 гг. ожидается поставка 10 контейнеровозов, что позволит компании дальше наращивать количество перевозок и увеличивать выручку. Все новые суда SITC соответствуют стандартам IMO по выбросам и оснащены энергоэффективными системами, которые сокращают расход топлива более чем на 12 %. Это снижает эксплуатационные затраты и регуляторные риски.

Финансовый отчет. За 2024 г. выручка компании составила $3 млрд (+26% г/г), EBITDA — $1,2 млрд (+84% г/г), чистая прибыль — $1 млрд (+94% г/г). При росте выручки на 26% издержки увеличились лишь на 6%, при этом себестоимость перевозки в расчете на один TEU снизилась за счет оптимизации маршрутов, расходов на топливо и портовых сборов. Рост чистой прибыли на 94% обусловлен в первую очередь ростом фрахтовых ставок и увеличением объемов перевозок на 10,8% по сравнению с 2023 г.

Для расчета целевой цены акций SITC мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/PDS 2025E относительно аналогов. Наша оценка предполагает целевую цену HKD 27,44 и апсайд 12%.

Ключевыми рисками мы видим эскалацию конфликта на Ближнем Востоке, рост процентных ставок, глобальное снижение покупательной способности и дефицит судов.

| 1308.HK | Держать | |||

| 12М целевая цена | HKD 27,44 | |||

| Текущая цена | HKD 24,6 | |||

| Потенциал | 12% | |||

| ISIN | KYG8187G1055 | |||

| Капитализация, млрд $ | 8,6 | |||

| EV, млрд $ | 8,3 | |||

| Количество акций, млрд | 2,7 | |||

| Free float | 99% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2023 | 2024 | 2025П | |

| Выручка | 2 429 | 3 058 | 3 130 | |

| EBITDA | 645 | 1 207 | 1 226 | |

| Чистая прибыль | 531 | 1 028 | 1 095 | |

| Дивиденд, $ | 0,14 | 0,32 | 0,28 | |

| Показатели рентабельности | ||||

| Показатель | 2023 | 2024 | 2025П | |

| Маржа EBITDA | 26,56% | 39,46% | 39,18% | |

| Чистая маржа | 21,88% | 33,63% | 34,99% | |

| Мультипликаторы | ||||

| Показатель | 2025П | |||

| EV/EBITDA | 7,1 | |||

| P/E | 8,2 | |||

| P/DPS | 10,2 | |||

Описание эмитента

SITC International Holdings — ведущая судоходная компания в Азиатско-Тихоокеанском регионе (со штаб-квартирой в Гонконге), которая предлагает своим клиентам комплексные транспортные и логистические решения. Деятельность Группы охватывает интегрированные логистические услуги, такие как контейнерные перевозки, экспедирование грузов, агентские услуги, обслуживание складов и терминалов, лизинг контейнерных судов и земельных участков, другие услуги.

По состоянию на 31 декабря 2024 г. флот компании насчитывал 114 судов общей вместимостью 180 255 TEU, включая 100 собственных судов вместимостью 164 845 TEU и 14 зафрахтованных судов вместимостью 15 410 TEU. К концу 2024 года SITC поддерживала обширную сеть по всей Азии, управляя 78 торговыми маршрутами.

Акции компании SITC International Holdings торгуются на Гонконгской фондовой бирже (Hong Kong Stock Exchange). Тикер акций — 1308, в обращении 2,7 млрд акций.

Драйверы роста

Расширение флота. За последние 5 лет флот компании стабильно растет со среднегодовым темпом роста (CAGR) 7%. За это время размер собственного флота увеличился на 75% и составил 100 судов в 2024 году. В начале 2025 г. SITC дополнительно заказала несколько новых судов, к 2027–2028 гг. ожидается поставка 10 контейнеровозов, что позволит компании и дальше наращивать количество перевозок и увеличивать выручку.

Расширение и оптимизация маршрутов. В 2025 г. SITC оптимизировала маршруты внутри Азии, сосредоточившись на ключевых направлениях: Китай, Япония, Вьетнам, Филиппины, Малайзия и Индия. Весной запущена новая линия CPX4 (Япония — Филиппины), а маршрут VTX2 перераспределён и теперь охватывает Японию, Китай, Вьетнам и Гонконг с четырьмя судами по 1 800 TEU. Также введен маршрут CVM2 между Хайфоном и малайзийским Борнео. Обновление маршрутов позволило компании увеличить частоту рейсов и снизить транзитные расходы.

Восстановление и рост спроса в Азии. Компания отмечает устойчивое восстановление грузопотока на азиатских направлениях, особенно в Юго-Восточной и Южной Азии (Индонезия, Филиппины, Индия). Азия остается относительно стабильным и растущим рынком на фоне глобальной нестабильности, что позволяет SITC уверенно масштабироваться в этом регионе.

Экологические стандарты. Все новые суда SITC (1 800–2 600 TEU) соответствуют стандартам IMO по выбросам и оснащены энергоэффективными системами, которые сокращают расход топлива более чем на 12%. Это снижает эксплуатационные затраты и регуляторные риски.

Рост доли долгосрочных контрактов. Крупные клиенты проявляют более высокий интерес к заключению долгосрочных контрактов на фоне рыночной волатильности и ожидания увеличения объемов перевозок, что обеспечивает компании стабильную выручку и рост контрактных доходов примерно на 10%.

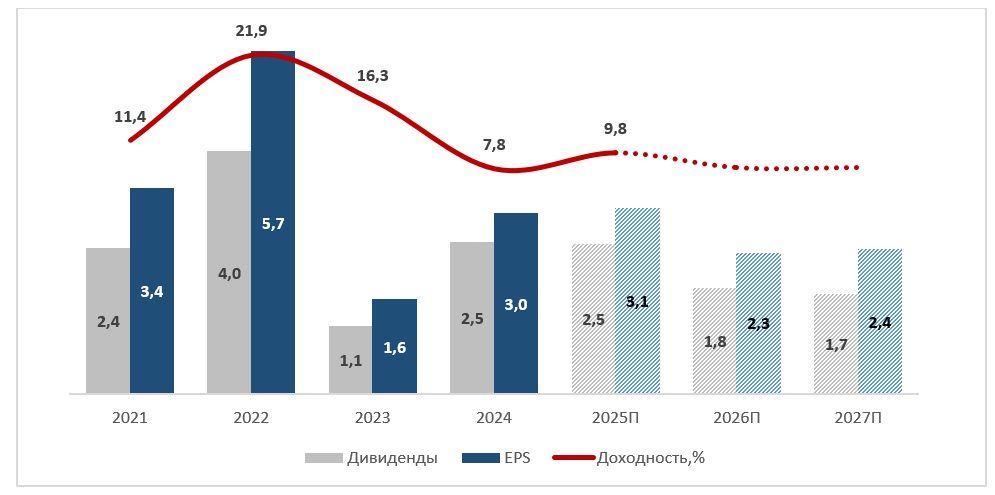

Компания стабильно платит дивиденды два раза в год. За 2024 год акционерам выплачено по HKD 2,5 на акцию, что соответствует доходности 8%. Согласно политике SITC, на дивиденды направляется минимум 70% чистой прибыли, компания допускает и возможность специальных дивидендов в случае превышения ожиданий по прибыли.

SITC, дивиденды, исторические и прогнозные данные, HKD

Риски

Макроэкономические и политические угрозы. Ключевые риски связаны с ужесточением денежно-кредитной политики США, ростом процентных ставок и возможным снижением глобальной покупательной способности, что может негативно повлиять на спрос на перевозки. Также сохраняется неопределенность вокруг тарифных расследований США (Section 301), которые могут увеличить издержки и привести к перебросу потоков через альтернативные порты (Мексика, Канада), создавая новые логистические трудности и повышая издержки.

Ограниченное предложение транспортной емкости в сегменте малых судов. Даже при позитивном спросе SITC сталкивается с ограничениями: часть судов была переориентирована (38 судов ушли в другой альянс, вызвав дефицит на оригинальных маршрутах), ставки фрахта для аренды высокие, а новые суда будут поставлены только через 2+ года. Также большое количество судов будет списано в ближайшее время, т. е. предложение и дальше будет снижаться. Это ограничивает темпы роста компании.

Эскалация конфликта между Ираном и Израилем. Военный конфликт в регионе может дестабилизировать Ближний Восток и повысить цены на нефть, что напрямую увеличит расходы SITC на бункерное топливо. Также возможны перебои в судоходстве через Ормузский пролив, что, хотя и не влияет напрямую на маршруты SITC, может вызвать глобальные логистические цепные реакции и усилить дефицит малых судов.

Валютные колебания. Так как SITC ведет расчеты в нескольких валютах (включая USD, CNY, JPY), колебания валютных курсов могут оказать давление на прибыль. Большая часть фрахтовых контрактов номинирована в USD, а затраты могут быть в локальных валютах. Компания не применяет активного хеджирования по всем позициям, только в некоторых случаях.

У клиентов со статусом «квала» появилась возможность совершать сделки на биржах Шанхая (SSE) и Шеньчженя (SZSE) — крупнейших торговых площадках континентального Китая, а также на Гонконгской бирже (HKEX). Доступны более 370 инструментов, среди которых акции ведущих китайских компаний и бумаги фондов. Сделки проходят в юанях (CNY) и гонконгских долларах (HKD). Для торговли понадобится счет «Сегрегированный Global». Покупка и продажа доступны в FinamTrade и других торговых системах.

Финансовые результаты

В 2024 г. SITC показала сильные финансовые результаты, нарастив выручку и повысив эффективность операционной деятельности. При росте выручки на 26% издержки увеличились лишь на 6%, в то же время себестоимость перевозки в расчете на один TEU снизилась за счет оптимизации маршрутов, расходов на топливо и портовых сборов. Загруженность судов в среднем осталась стабильной — около 70%, с пиковыми значениями в декабре. Рост чистой прибыли на 94% обусловлен в первую очередь ростом фрахтовых ставок и увеличением объемов перевозок на 10,8% по сравнению с 2023 г.

SITC, полугодовые и годовые результаты

| Показатель, млн $ | 2-е полугодие 2024 | 2-е полугодие 2023 | Изм. | 2024 | 2023 | Изм. |

| Выручка | 1 758 | 1 176 | 49,50% | 3 058 | 2 429 | 26% |

| EBITDA | 745 | 302 | 146,92% | 1 207 | 645 | 87% |

| Маржа EBITDA | 42,40% | 25,67% | +16 п. п. | 39% | 27% | +13 п. п. |

| Чистая прибыль | 666 | 214 | 211,50% | 1 028 | 531 | 94% |

| EPS разводн., $ | 0,26 | 0,08 | 225,00% | 0,38 | 0,2 | 90% |

Источник: данные компании, Reuters

Динамика средней ставки фрахта и объема контейнерных перевозок за 2019–2024 гг.

На фоне ограниченного прироста тоннажа (всего два новых судна в 2025 г.) SITC планирует достичь роста объема перевозок на 5% за счет более эффективного использования текущего флота, маршрутизации и умеренного увеличения чартеров. Двузначного роста компания не ожидает, но уверена в стабильном спросе на азиатских маршрутах.

Компания оценивает прогноз на 2025 г. как осторожно-оптимистичный: продолжается восстановление спроса на ключевых азиатских направлениях, что стимулирует расширение мощностей в Индонезии, Филиппинах и Индии. Однако сохраняется дефицит мелких судов и остаются макроэкономические риски, которые могут повлиять на глобальный спрос. Капитальные затраты в 2025–2026 гг. составят $150–200 млн. Инвестиционная стратегия компании по-прежнему консервативна — основная часть капитальных затрат будет направлена на обновление флота и логистическую инфраструктуру, вместе с тем предполагается продажа старых судов и гибкость в новых строительных проектах.

SITC, историческая и прогнозная динамика, млн $

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E | 2027E |

| Отчет о прибылях и убытках | |||||||

| Выручка | 3 012 | 4 113 | 2 429 | 3 058 | 3 130 | 3 082 | 3 502 |

| EBITDA | 1 291 | 1 962 | 645 | 1 207 | 1 226 | 1 167 | 1 359 |

| Чистая прибыль | 1 163 | 1 944 | 531 | 1 028 | 1 095 | 965 | 1 024 |

| EPS, $ | 0,43 | 0,72 | 0,20 | 0,38 | 0,38 | 0,31 | 0,38 |

| Финансовые коэффициенты | |||||||

| Маржа EBITDA | 42,87% | 47,70% | 26,56% | 39,46% | 39,18% | 37,86% | 38,80% |

| Чистая маржа | 38,60% | 47,28% | 21,88% | 33,63% | 34,99% | 31,32% | 29,26% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 1 335 | 2 003 | 672 | 1 158 | 1 260 | 1 067 | 1 115 |

| CAPEX | 189 | 488 | 309 | 243 | 174 | 149 | 164 |

| FCFF | 1 146 | 1 515 | 364 | 915 | 1 086 | 918 | 952 |

| Чистый долг | -376 | -324 | -60 | -356 | -488 | -518 | -581 |

| Дивиденды, $ | 0,31 | 0,51 | 0,14 | 0,32 | 0,28 | 0,23 | 0,23 |

Источник: данные компании, Reuters

Оценка

Мы оценили SITC сравнительным методом, основываясь на прогнозных финансовых показателях за 2025 г. Наша оценка определялась на основе мультипликаторов P/E, EV/EBITDA и P/DPS 2025E и исторических мультипликаторов P/E, EV/EBITDA и EV/Sales и составила HKD 27,44 на горизонте 12 месяцев. Потенциал роста равен 12%, что соответствует рейтингу «Держать».

| Показатель | P/E 2025E | EV/EBITDA 2025E | P/DPS 2025E |

| SITC International Holdings Co Ltd | 8,2 | 7,1 | 10,2 |

| Pacific Basin Shipping Ltd | 15,1 | 5,0 | 27,9 |

| COSCO Shipping Holdings Co Ltd | 8,7 | 3,3 | 16,8 |

| BOC Aviation Ltd | 8,1 | 9,8 | 23,1 |

| China Merchants Port Holdings Co Ltd | 8,6 | 13,8 | 18,2 |

| Orient Overseas (International) Ltd | 7,4 | 2,1 | 15,2 |

| Zhuzhou CRRC Times Electric Co Ltd | 13,7 | 8,5 | 41,6 |

| Медиана по аналогам | 8,7 | 6,8 | 18,2 |

| Показатели SITC, млрд HKD | Чистая прибыль 2025Е | EBITDA 2025E | DPS 2025E, HKD |

| SITC, млрд HKD | 8,6 | 9,6 | 2,47 |

| Капитализация по аналогам, млрд HKD | 74,3 | 64,3 | 121,8 |

| Показатель | Значение |

| Целевая капитализация, млн HKD (по аналогам по мультипликаторам) | 86 857 |

| Целевая цена, HKD | 27,44 |

| Потенциал роста | 12% |

| Количество акций в обращении, млрд шт. | 2,7 |

| Чистый долг, млн HKD | -2 797 |

| Доля меньшинства, млн HKD | 3 845 |

Источник: Reuters, расчеты ФГ «Финам»

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 25,3 (+3% к текущему уровню), рейтинг — 3 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций SITC аналитиками China International Capital Corporation Limited — HKD 24,3 («Держать»).

Теханализ

На недельном таймфрейме акции компании движутся в восходящем канале. На фоне негативных новостей возможна коррекция к ближайшему уровню HKD 21,75 или к нижней границе канала в районе HKD 20. Однако при наличии позитивных новостей цена может подняться к уровню сопротивления HKD 27,1.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 27.06.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.