Сигналы ФРС вернулись на уровень июня

Платежный баланс дает поводы для волнения.

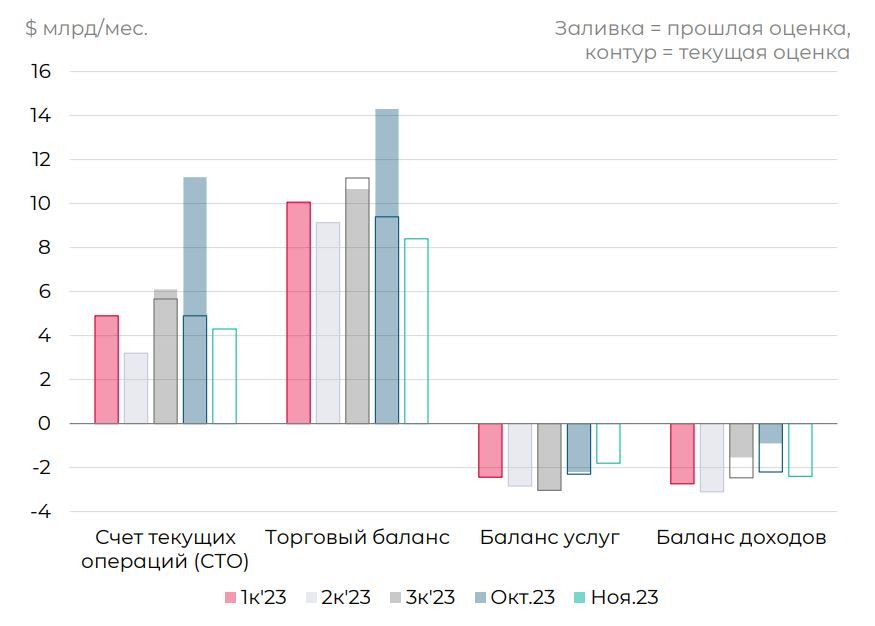

Банк России оценил профицит счета текущих операций (СТО) в ноябре в размере $4.3 млрд. Однако большее внимание привлекло понижение профицита СТО за октябрь до $4.9 млрд (с $11.2 млрд) в основном из-за переоценки товарного экспорта.

В результате, накопленный показатель за январь-ноябрь составил лишь $50.5 млрд, тогда как ранее за январь-октябрь оценивался в $53.8 млрд.

Подобный результат укладывается в рамки нашего прогноза на 2023 г. (Росбанк: $55 млрд), но может не оправдать октябрьского прогноза регулятора ($60 млрд). В этой связи, прогноз регулятора на 2024 г ($75 млрд) также можно поставить под сомнение (Росбанк: $65 млрд).

Избыточный оптимизм Банка России в отношении СТО может предполагать более крепкую прогнозную траекторию курса рубля (= меньше инфляционных рисков). Соответственно, отклонение показателя вниз от прогноза может стать дополнительным аргументом для сохранения избыточной жесткости ДКП в течение 2024 г.

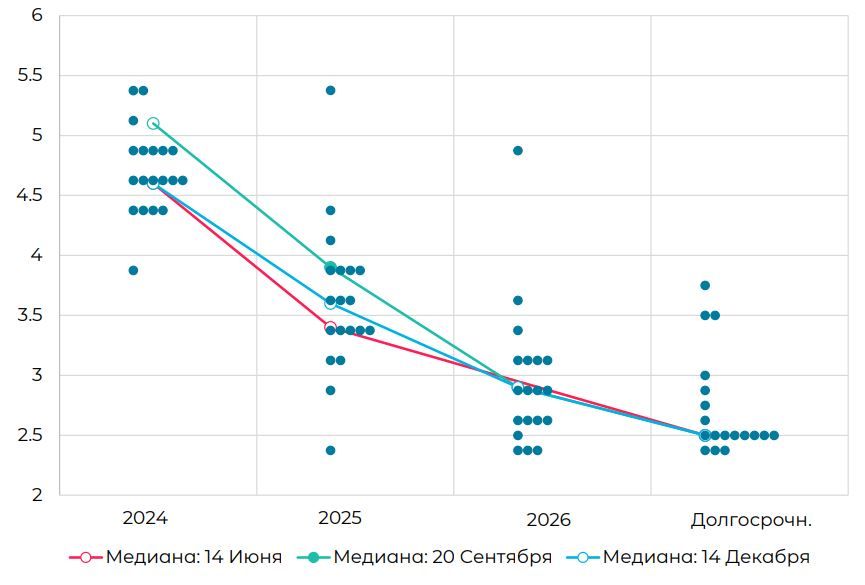

Комитет по открытым рынкам ФРС 13 декабря оставил ставку по федеральным фондам без изменения (5.25-5.50%), однако заметно смягчил сигнал на перспективу 2024-2025 гг.

Фактически, американский регулятор вернул медианную траекторию прогноза по ставке на 6 мес. назад – траектории от 13 декабря и 14 июня отличаются на десятые процентного пункта.

В целом, Дж.Пауэлл пытался сохранить видимость «жесткого» регулятора, пообещав ужесточить политику в случае необходимости. Однако в процессе пресс-конференции намекнул на смещение вектора дискуссии в ходе заседания в сторону определения удобного момента для смягчения процентной политики.

В результате, фьючерсы на ставку ФРС резко повысили оценку вероятности снижения ставки уже в марте 2024 г (до 70%), а на июнь сместили ориентир в пользу ставки 4.50-4.75%.

Рублю это дает умеренно позитивный сигнал через поддержку сырьевых котировок.

Прогноз FOMC по ставке Fed Funds, %

Комментарии