Сезон отчетности в Европе - во что инвестировать

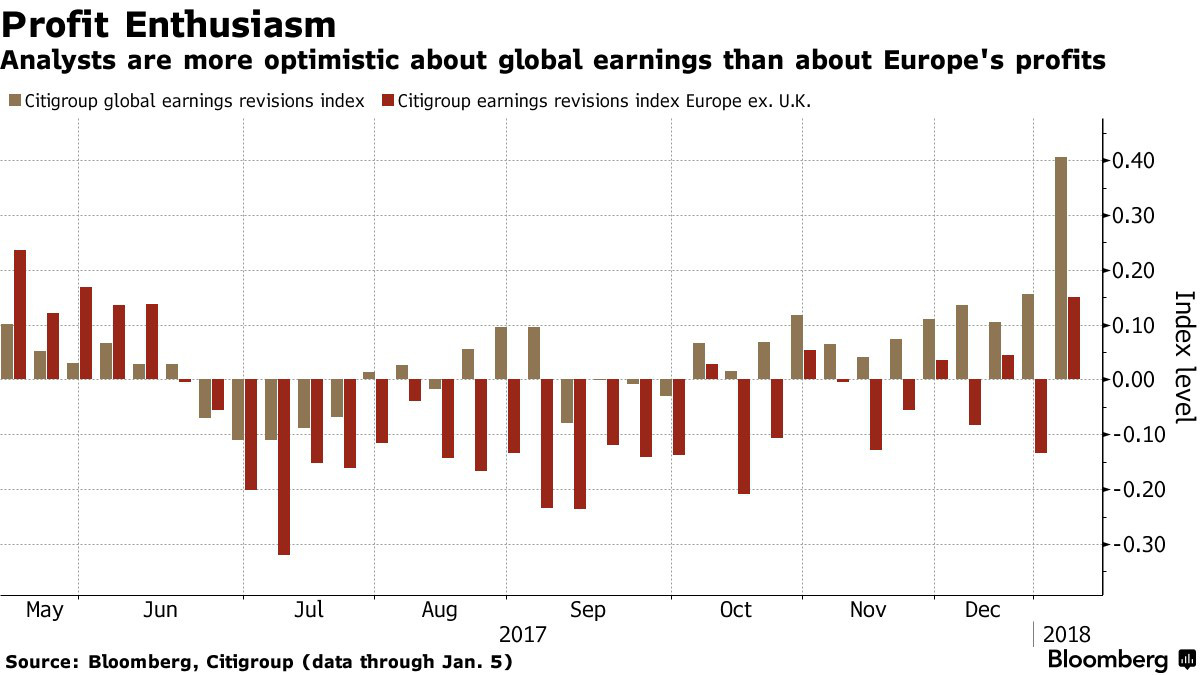

В 2017 г. впервые за много лет корпоративные прибыли в Европе показали неплохой прирост. И инвесторы, и аналитики интересуются, продолжится ли данная тенденция.

Ответ на этот вопрос должен определить настроения на фондовом рынке Старого Света в ближайшие месяцы. Сезон отчетностей за 4-й квартал 2017 г. начинается на фоне самого успешного старта года для европейских акций с 2013 г. и ускорения экономического роста в еврозоне до максимума за два десятилетия. По мнению стратегов, усиление экономики и восстановление сырьевых цен позволяет рассчитывать на приятные сюрпризы в отчетах компаний, хотя укрепление евро может негативно отразиться на результатах некоторых экспортеров.

"Довольно долго корпоративные прибыли в Европы весьма слабо реагировали на улучшение макропоказателей региона, − отметил Эммануэль Кау, стратег по рынкам акций в JPMorgan Chase. – Инвесторам надо убедиться, что ситуация окончательно поменялась, и прибыли компаний растут вместе с повышением экономической активности. Макроданные могут вновь стать ключевыми драйверами динамики цен европейских акций".

Помочь европейскому фондовому рынку могут и не самые высокие ожидания. Так, несмотря на экономический бум в Германии, крупнейшей экономики региона, ожидания аналитиков по темпам роста прибылей в Европе сейчас слабее, чем для всего мира в целом. И это повышает вероятность положительных сюрпризов. По данным JPMorgan, консенсус-прогноз предполагает подъем совокупной прибыли компаний из индекса Stoxx Europe 600 в 4-м квартале на 10%, для компаний из S&P 500 – на 9%.

Ниже представлены основные темы, на которые будут обращать внимание инвесторы и стратеги в ходе этого сезона отчетностей.

Налоговая реформа в США

Управляющие фондами будут внимательно изучать отчетности компаний и комментарии менеджмента на предмет того, как одобренная в конце прошлого года налоговая реформа в Штатах отразится на их финпоказателях, говорит Гиллермо Эрнандес Сампере, глава трейдингового подразделения в MPPM EK. И будут готовы наращивать позиции в компаниях, которые больше всего выиграют. Эрнандес Сампере считает, в частности, что неплохие перспективы в связи с этим открываются для автомобильных концернов, и с ним согласны также аналитики Citigroup.

В JPMorgan оценивают положительное влияние налоговой реформы в США на оценку темпов роста корпоративных прибылей в Европе в 2-3%. Хотя европейские компании выиграют от снижения налогов в Штатах не так сильно, как американские, поскольку они получают лишь 20% выручки из-за океана, данный фактор пока еще не до конца учтен в ценах их акций, отмечает Кау.

В составленном JPMorgan писке потенциальных бенефициаров американской налоговой реформы такие европейские компании, как Ferguson, Grifols, Bunzl, Experian, Roche Holding, Barclays, Centrica и Sanofi. Руководство Ferguson на прошлой неделе заявило, что эффективная налоговая ставка компании в текущем финансовом году уменьшится до 25% с 28% в прошлом фингоду.

Сильный евро

Некоторое время назад курс европейской валюты вновь превысил отметку $1.20, и многие эксперты опасаются негативного влияния сильного евро на прибыль экспортеров. В JPMorgan отметили, что хотя укрепление евро уже учтено в моделях большинства аналитиков, однако потенциально это может снизить число положительных сюрпризов в отчетностях.

По оценкам аналитиков Bank of America Merrill Lynch, если средний курс евро в 2018 г. достигнет $1.25, то консенсус-прогноз по темпам роста годовой прибыли европейских компаний может снизиться вдвое.

"Если курс евро и далее будет оставаться вблизи текущих уровней, то инвесторам придется корректировать свои ожидания, − согласен Эрнандес Сампере. – Начиная с определенного момента сильный евро начнет реально бить по компаниям".

Оценка акций

Хотя оценки глобальных акций сейчас находятся на максимумах за более чем 10 лет, некоторые эксперты полагают, что у мультипликаторов европейских компаний еще есть небольшой пространство для дальнейшего расширения. Прогнозный коэффициент P/E для компаний из S&P 500 на ближайшие 12 месяцев сейчас составляет 18.4х, а для компаний из Stoxx 600 – лишь 15.3х, что ниже пика, зафиксированного в 2015 г. Согласно Bank of America, потенциал роста прибыли европейских компаний "еще не полностью учтен в ценах акций".

"Европейские акции в среднем еще не выглядят чрезмерно дорогими, − написали стратеги банка во главе с Ронаном Карром в записке клиентам. – Исторически, показатели P/E и EPS растут синхронно в конце средней – начале завершающей стадии цикла. И признаков какой-то нездоровой эйфории на европейском фондовом рынке пока не видно.

Укрепление экономики

Однако стратеги Goldman Sachs с этим не согласны. По их мнению, оценочные мультипликаторы не будут дальше расти, поскольку инвесторы уже заранее заложили в цены акций улучшение перспектив корпоративных прибылей в Европе. И теперь динамика цен акций в большей степени, чем когда-либо, будет определяться ситуацией в мировой экономике, отметили стратеги банка во главе с Питером Оппенгеймером в записке клиентам.

Здесь, правда возникает вопрос, сможет ли усиление экономического роста компенсировать негативный эффект, связанный с укреплением евро? Согласно Goldman, 10%-й рост курса евро приведет к снижению прогноза роста прибыли компаний из Stoxx 600 лишь на 1.5 п.п., тогда как повышение роста ВВП на 1 п.п. увеличит показатель сразу на 11 п.п.

Источник: Bloomberg