Сезон квартальных отчётностей в США может стать безрадостным

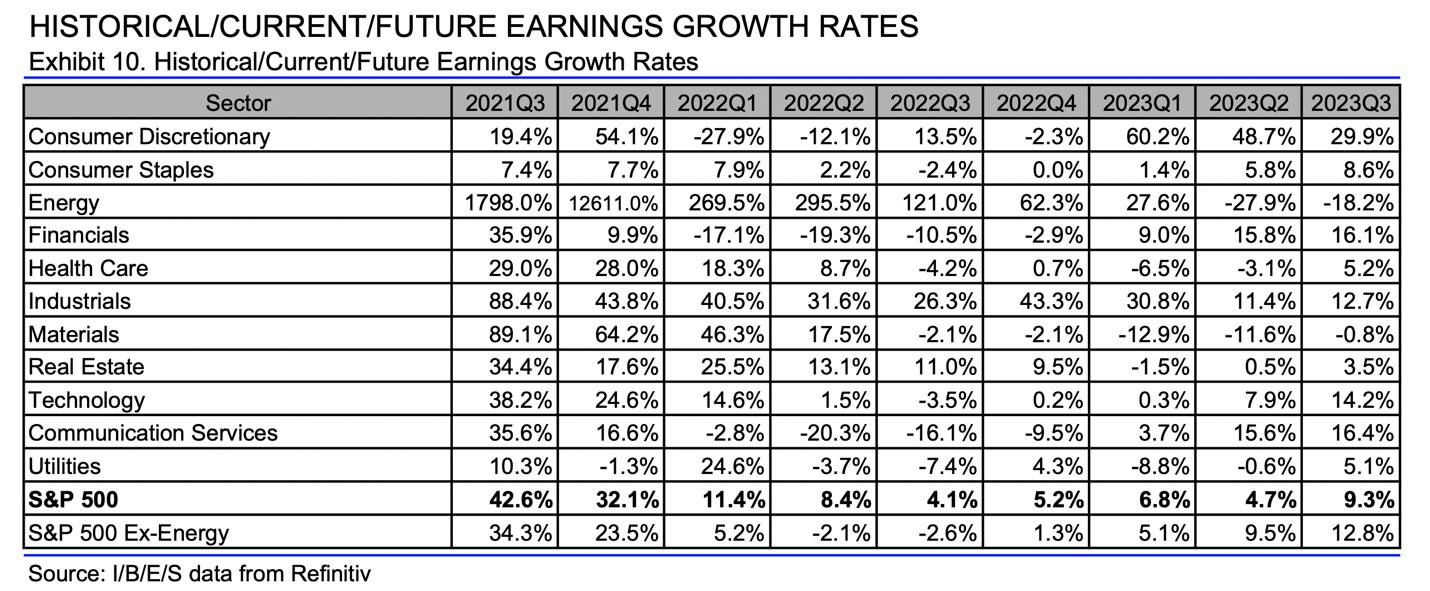

Сезон отчетностей может стать быть безрадостным. По данным Reuters, ожидается рост прибыли по S&P 500 в 3К2022 на 4,1% (г/г), но стоит понимать, что он обеспечен сверхприбылями нефтегазового сектора. Без его учета прибыль уменьшится на 2,6% (г/г), причем, спад распространится на новые отрасли – повседневное потребление, здравоохранение, материалы, ИТ. Таким образом, в 7 из 11 секторов прибыль может упасть.

На 4К2022 прогнозы получше – предполагается возврат к росту (+1,3% без нефтегаза), но есть риск того, что эти прогнозы будут пересмотрены вниз в ближайшие месяцы. Со стороны компаний можем услышать больше негативных предупреждений по прибыли в 2022-2023 годах из-за инфляции, ставок и геополитики. Обычно менеджмент откладывает такие анонсы как можно дольше, но на фоне приближения конца года и слабеющей экономики запас времени заканчивается.

Инвесторы довольно давно знают об ухудшении прогнозов по прибыли, но многие все еще находятся в статусе-кво в рамках стратегии «купи и держи», в том числе, с расчетом на то, что ФРС изменит ДКП из-за ослабления экономики. Но пока Центробанк лишь подтверждает приверженность к курсу на ужесточение, и триггером к новому витку распродаж могут стать откровенно слабые отчетности флагманских компаний, а также проблемы у банков, особенно европейских.

Наибольшие риски, на мой взгляд, исходят от банков. На этой неделе, в пятницу, отчитаются JPMorgan, Wells Fargo, Citigroup и Morgan Stanley. Фокус инвесторов будет не только на прибыли и комментариях CEOs, но и на самом капитале банков. Повышение процентных ставок, с одной стороны, позволяет выдавать кредиты под более высокий процент и, по идее, должно поддержать чистую процентную маржу, но, с другой стороны, спрос на кредитование остается слабым в условиях неопределенности, и во-вторых, падение рынков капитала – акций, облигаций, прямых инвестиций, дает негативную переоценку активов на балансе банков. И необязательно эти убытки будут отражены в отчете о прибылях и убытках - они могут пойти сразу в капитал. Если давление на капитал будет серьезным, то банки могут приостановить программы обратного выкупа акций.

Ретейлеры готовятся к высокому сезону (Хэллоуин, Черная Пятница, зимние распродажи) и нанимают сезонный персонал, увеличивая штат в оффлайновом сегменте, и вкладываются в маркетинг. По опросу потребителей NPD, 46% сказали, что пойдут за покупками в магазины (42% в 2021 году), а онлайн будут тратить 45% респондентов (50% в 2021 году). При этом, из-за высокой инфляции и роста ставок, потребители уже давно переходят в режим экономии, смещая бюджет в пользу повседневных трат с эмоциональных покупок. И есть риск того, что инвестиции в дополнительный персонал и маркетинг могут не окупиться, если траты американцев окажутся ниже ожиданий. Если после этого на складах останется запасов больше плана, то в последующие кварталы они будут распродаваться уже с меньшей наценкой, что окажет давление на торговую маржу.

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками