"Северсталь" проходит наиболее сложный период

Черная металлургия переживает непростые времена. Рост ключевой ставки привел к снижению строительной, промышленной и инфраструктурной активности. Что, в свою очередь, негативно повлияло на цены и спрос в стальной продукции.

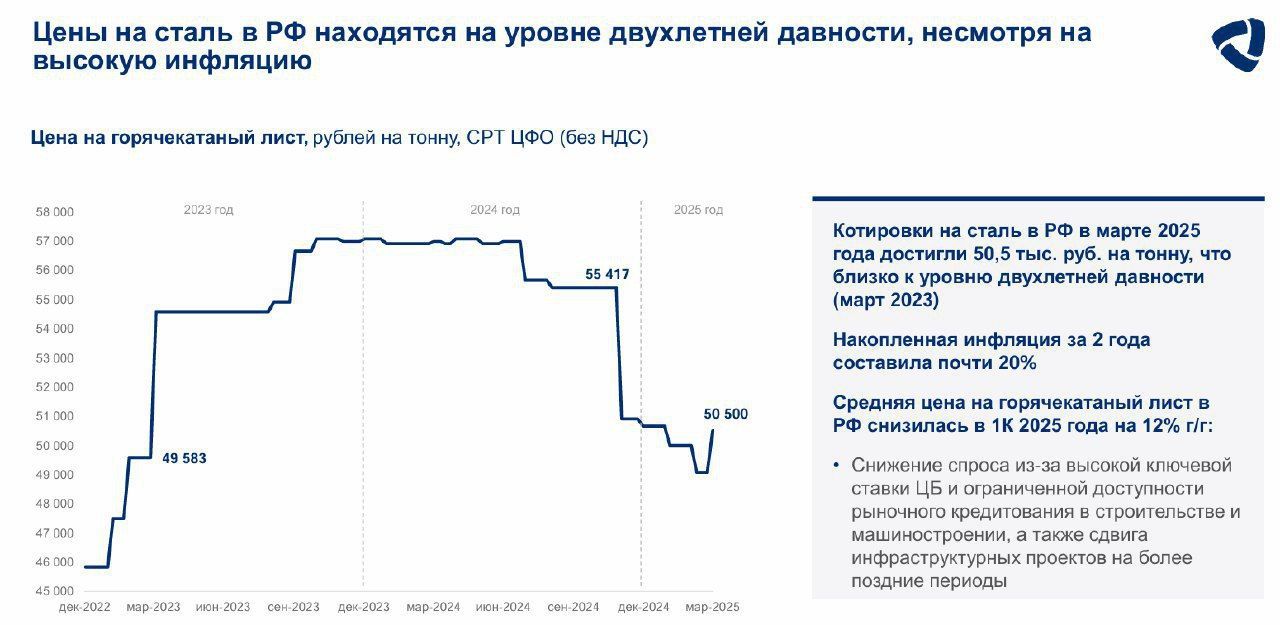

Средняя цена на горячий прокат в 1 квартале 2025 года снизилась на 12% г/г, а котировки акций компании упали на уровни двухлетней давности. Интересны ли текущие цены на актив или стоит еще подождать? Попробуем сегодня разобраться.

Что мы видим в свежем отчете Северстали за 1 квартал 2025?

Производство стали сократилось на 2% г/г. Производство чугуна выросло на 5%.

Продажи стальной продукции выросли на 7% г/г.

Объективно говоря, отличный результат, с учетом всех сложностей. Потребление стали в стране за этот же период снизилось на 13%. А значит, Северсталь чувствует себя лучше рынка!

Частично, это является следствием низкой базы прошлого года, когда Северсталь накапливала запасы слябов перед ремонтом доменной печи. А сейчас активно их распродает.

Но второго фактора у компании не отнять. Продажи продукции с высокой добавленной стоимостью (труб и проката с покрытиями) выросли на 9% г/г. Здесь хорошо поработал маркетинг и сбыт Северстали!

Несмотря на крепкий операционный отчет, финансовые результаты пока еще оставляют желать лучшего.

Выручка уменьшилась на 5% г/г. Небольшой рост продаж компенсировался снижением цен.

EBITDA сократилась на 40% г/г. Как я уже говорил в прошлый раз, на такое расхождение в выручке и EBITDA влияет покупка металлотрейдера (доходы которого менее маржинальны, чем продажа собственной продукции). Также дает о себе знать инфляция издержек.

Тем временем, пока рынок стали переживает спад, Северсталь рекордными темпами вкладывается в модернизацию и рост производства. Про инвест-программу я подробно рассказывал ранее. Так вот, она успешно реализуется. И прямо сейчас компания проходит пик капитальных затрат, которые в 1 квартале составили 43,6 млрд руб. На минуточку, это больше, чем EBITDA (39,4 млрд)!

Неудивительно, что свободный денежный поток ушел в глубоко отрицательную зону, а дивиденды снова были отменены. Размер чистой денежной позиции упал до нуля. Компания продолжает тратить свою кубышку.

Час Х для Северстали настал. Прямо сейчас она проходит наиболее сложный период, инвестируя рекордные суммы, несмотря на слабый рынок. От того, как эмитент выйдет из кризиса для отрасли и будет зависеть его будущая привлекательность. Пока Северсталь хорошо справляется. Операционные результаты говорят сами за себя, а решение не платить дивиденды - вполне разумное. Цена, ниже психологической отметки в 1000 рублей, выглядит интересно для осторожного набора долгосрочной позиции, на мой взгляд.