"Северсталь" - отложенный потенциал

Благодаря большой диверсификации и нацеленности на конечных потребителей «Северстали» удается не снижать объемы производства и продаж на фоне общего спада в отрасли. Несмотря на снижение финансовых результатов, «Северсталь» не сокращает инвестиционную активность в рамках Стратегии-2028. Это оказывает давление на свободный денежный поток и оставляет акционеров без дивидендов, но вместе с тем создает задел для будущего роста акционерной стоимости. В перспективе «Северсталь» может оказаться в числе бенефициаров снижения ключевой ставки, а также восстановления территорий в случае достижения мирного соглашения.

| CHMF | Покупать | ||

| Целевая цена 12М | 1 265 ₽ | ||

| Текущая цена | 960 ₽ | ||

| Потенциал роста | 31,7% | ||

| ISIN | RU0009046510 | ||

| Капитализация, млрд руб. | 804 | ||

| EV, млрд руб. | 804 | ||

| Количество акций, млн | 838 | ||

| Free float | 23,0% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2024 | 2025П | 2026П |

| Выручка | 829,8 | 724,6 | 821,1 |

| EBITDA | 237,9 | 152,7 | 186,7 |

| Чистая прибыль | 149,6 | 70,9 | 118,8 |

| Дивиденды, руб./акц. | 118,42 | 0,00 | 21,79 |

| Показатели рентабельности, % | |||

| Показатель | 2024П | 2025П | 2026П |

| Маржа EBITDA | 28,7 | 21,1 | 22,7 |

| Чистая маржа | 18,0 | 9,8 | 14,5 |

| ROE | 30,2 | 13,0 | 20,8 |

| Мультипликаторы | |||

| Показатель | LTM | 2026П | |

| EV/EBITDA | 5,3 | 4,3 | |

| P/E | 11,3 | 6,8 | |

| DY | 0,0% | 2,3% | |

Мы снижаем целевую цену по акциям ПАО «Северсталь» до 1 265 руб. с сохранением рейтинга «Покупать». Апсайд — 31,7%.

«Северсталь» — одна из крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. «Северсталь» хорошо интегрирована в сырье и ресурсы. Благодаря интегрированной модели бизнеса «Северсталь» входит в число мировых производителей стали с наиболее низкой себестоимостью.

«Северсталь» реализует Стратегию развития до 2028 г. с целью занять долю более 20% на ключевых сегментах внутреннего рынка металлопродукции и получить лидерство в ценовой эффективности.

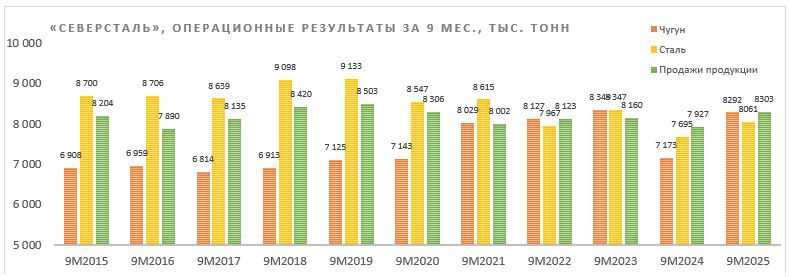

В 2025 г. «Северстали» удалось нарастить объемы. Несмотря на общее сокращение емкости внутреннего рынка компания за 9М 2025 по сравнению с аналогичным периодом 2024 г. увеличила производство чугуна на 15,6%, производство стали на 4,8%, реализацию металлопродукции на 4,7%. В этом ей помогает тактика широкой диверсификации и нацеленность на конечного потребителя.

Финансовые результаты за 9М 2025 оказались хуже ожиданий из-за снижения средних цен реализации. Выручка за 9М 2025 сократилась на 14% г/г, до 543,3 млрд руб. Показатель EBITDA за этот период снизился на 40% г/г, до 114,1 млрд руб. Чистая прибыль упала более чем вдвое — до 49,7 млрд руб. СДП остался в отрицательной зоне, как, впрочем, и чистый долг. Показатель «Чистый долг / EBITDA» составил -0,01х.

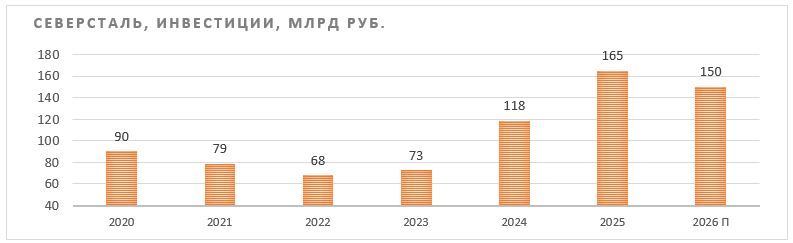

В 2025 г. компания прошла через пик инвестиций, увеличив CapEx до 165 млрд руб., завершила большой объем модернизации и капитальных ремонтов основных производственных мощностей и готова в 2026 г. увеличить производство стали на 4,5%, до 11,4–11,5 млн тонн, если позволит спрос.

Дивиденды. Мы ожидаем, что по итогам 2026 г. свободный денежный поток «Северстали» выйдет в положительную область, и компания сможет возобновить дивидендные выплаты, хотя бы в скромном объеме.

Ключевыми рисками для «Северстали» мы видим продолжение спада потребления стали в РФ в условиях недостаточно быстрого снижения ключевой ставки, затягивание конфликта вокруг Украины, рост конкуренции на внутреннем рынке, в том числе с поставками металлопродукции из Китая.

По нашей оценке, акции «Северстали» недооценены на 31,7% по отношению к бумагам ведущих компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2026 г. даже с учетом странового дисконта.

Описание эмитента

Группа «Северсталь» входит в число крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний.

У «Северстали» отличная производственная база. Группа владеет Череповецким металлургическим комбинатом (Вологодская область), вторым по величине сталелитейным комбинатом России, который отличается выгодным расположением с точки зрения близости к собственным добывающим предприятиям, портам Балтийского моря и российским промышленным зонам.

Ключевые активы группы «Северсталь» объединены в два основных производственных дивизиона: «Северсталь Ресурс» и «Северсталь Российская Сталь». У компании очень высокий уровень обеспеченности собственным сырьем и энергетическими ресурсами. Благодаря интегрированной модели бизнеса «Северсталь» устойчива к колебанию предложения и цен на сырьевую корзину и входит в число производителей с самой низкой себестоимостью в мировой сталелитейной отрасли.

У группы «Северсталь» широко диверсифицированный портфель продукции, над расширением которого она постоянно работает. В конечной продукции «Северстали» более половины объема реализации относится к продукции с высокой добавленной стоимостью.

Структура капитала. Председатель совета директоров «Северстали» Алексей Мордашов контролирует 77,03% акций. Остальные 22,97% акций компании находятся в свободном обращении.

Перспективы и риски

Стратегия развития. «Северсталь» показала один из лучших примеров успешной адаптации в условиях очень жестких санкций, сумев переориентировать продажи на внутренний и дружественные рынки. Если к началу 2022 г. продажи на экспорт приносили компании почти половину всей выручки, в том числе более трети выручки приходилось на рынки Европы, то уже в 2024 г., по заявлениям ее представителей, около 90% продаж приходилось на внутренний рынок. А в 2025 г. на фоне сжатия внутреннего спроса ей удалось увеличить производство сохранить продажи и нарастить экспорт по сравнению с 2024 г.

Компании помогает нацеливание на отдельные новые сегменты рынка. «Северсталь» регулярно выводит на рынок новую продукцию и осваивает новые ниши. В их числе и оборудование для торговых сетей, и мачты ветрогенераторов, и расширение трубного ассортимента. В 2025 г. «Северсталь» впервые поставила опытную партию готовых деталей для производства кузовов карьерных самосвалов, а также заявила о готовности полностью обеспечить российское судостроение сталью для строительства судов ледового класса.

Компания запустила Центр разработки эффективных технологических решений «Северсталь Инжиниринг», который будет работать как открытая платформа для внешних заказчиков. В планах Центра к 2030 г. обеспечить клиентам совокупный экономический эффект от создания и внедрения новых продуктов и решений не менее 25 млрд руб.

Также «Северсталь» выводит на рынок эффективные решения для всех конечных сегментов строительной отрасли. Несмотря на спад рынка металлоконструкций, компания прогнозирует рост спроса на металлоконструкции в РФ на 38% к 2030 г. и планирует к этому сроку увеличить объем выпуска металлоконструкций в 2,5 раза.

Компания развивает складские и металлотрейдинговые сети. В 2024 г. «Северсталь» купила одну из крупнейших металлосервисных компаний и лидера среди металлотрейдеров в трубной отрасли «А ГРУПП». В условиях общего слабого внутреннего спроса на металл «Северсталь» объединяет дистрибуторское подразделение и трейдера в структуру, ориентированную на работу с небольшими предприятиями. К 2030-му компания рассчитывает увеличить долю в сегменте с 12 до 20%, выйдя на продажи 5 млн тонн проката. Сбыт небольших партий малому и среднему бизнесу менее рентабелен, но это позволит компании компенсировать снижение числа крупных заказов.

Летом 2024 г. «Северсталь» представила новую Стратегию развития до 2028 г., согласно которой компания ставит задачу занять долю более 20% на ключевых сегментах внутреннего рынка металлопродукции. Кроме того, «Северсталь» рассчитывает получить лидерство в ценовой эффективности и для этого создать существенный отрыв от конкурентов по сквозной себестоимости конвертерного сляба — не менее 15%.

Для реализации Стратегии-2028 компания практически удвоила объем инвестиций. Основная часть вложений была направлена на поддержание и развитие мощностей ключевого актива компании — Череповецкого металлургического комбината, а главным стратегическим проектом «Северстали» стало строительство комплекса по производству железорудных окатышей. В 2025–2026 гг. реализация проекта проходит активную фазу. Новый комплекс позволит перейти на современный и более экологичный способ работы с железорудным сырьем.

Кроме этого, в сложном 2025 г. «Северсталь» завершила капитальные ремонты и модернизацию основных мощностей: доменной печи № 4 (ранее построила ДП № 3 и модернизировала ДП № 5), конвертеров № 2 и 3, прокатных станов 5000, 2800, 2000, 1700, дуговой печи № 1, ввела в строй новый сортопрокатный стан 170, продолжила строительство комплекса по производству железорудных окатышей, приняла решение о строительстве коксовой батареи № 12. После проведенных работ компания заявляет о готовности увеличить производство стали в 2026 г. на 4,5%, до 11,4–11,5 млн тонн, если позволит спрос.

Состояние рынка. Для сталеваров, в большей степени ориентированных на внутренний рынок, главной проблемой стали не санкции, к которым они более-менее успешно адаптировались, а падение внутреннего спроса на металлопродукцию.

После сильного для металлургов 2023 г. в 2024-м после последовательного поднятия банком России ключевой ставки вплоть до 21% инвестиционная активность основных потребителей стали — строительства, машиностроения и энергетики резко сократилась, что привело к падению спроса, цен и объемов производства стали. По данным Росстата, в 2024 г. годовое производство чугуна сократилось на 5,5%, стали — на 7,1%, готового проката — на 7,3%, трубной продукции — на 6,3%.

Во второй половине 2025 г. Банк России перешел к снижению ставки, сейчас она опустилась до 16%, однако темпы и шаг снижения оказались ниже ожидаемых, что после некоторой стабилизации привело к дальнейшему падению цен на металлопродукцию.

По предварительным данным корпорации «Чермет», в 2025 г. выпуск чугуна сократился на 1,4%, выпуск стали — на 4,7%, готового проката — на 4,4%, трубной продукции — на 19,5%.

Экспортные возможности остаются ограниченными из-за санкций, дорогой логистики, крепкого рубля, а также низких цен и значительной конкуренции на фоне высокой экспортной активности сталелитейной отрасли Китая. Тем не менее российский экспорт стали в 2025 г. вырос примерно на 20% и мог составить около 24 млн тонн по сравнению с 20 млн тонн в 2024 г. (для сравнения: в 2021 г. российский экспорт стали составлял около 31 млн тонн). Это хороший темп восстановительного роста.

Ценовая ситуация на внешних рынках подает некоторые признаки улучшения. Снижение потребления стальной продукции в Китае компенсируется восстановлением спроса на металл в других регионах мира. В США уже с 2025 г. наблюдается разворот к росту цен на металлопродукцию. Крупнейшие азиатские производители стали, включая тайваньскую China Steel, китайскую Baosteel и вьетнамскую Hoa Phat, начали повышение цен. Ожидается, что в Китае в 2026 г. производство стали сократится на 4,5% из-за ужесточения контроля за производством и экспортом, что снизит давление на рынок. Внедрение в ЕС «Механизма регулирования углеродных границ» (CBAM) и почти 50-процентное сокращение квот на импорт стали также будут сдерживать демпинг по низким ценам.

Развитие ситуации с внутренним спросом на сталь в 2026 г. будет зависеть в первую очередь от таких факторов, как политика ЦБ относительно ключевой ставки и возможное изменение геополитической обстановки. Снижение ключевой ставки до 12% и ниже запустит оживление инвестиционной активности потребителей стали. При нынешних темпах снижения ожидать этого можно не ранее второй половины 2026 г. Однако если под давлением промышленного лобби или других обстоятельств Банк России ускорит смягчение ДКУ, то это может стать сильным драйвером для акций металлургов. Еще более сильным драйвером может стать мирное урегулирование, которое создаст большой запрос на сталь для восстановления территорий.

Также поддержать сталелитейную отрасль может активизация строительства инфраструктурных проектов. Строительство ВСМ из Москвы в Петербург вступило в активную стадию. Сохраняются перспективы по проекту газопровода в Китай «Сила Сибири 2» — «Северсталь» уже объявила, что будет претендовать на поставку труб для него. Однако недавно стало известно, что запуск реализации железнодорожного проекта «Северный широтный ход» переносится на 2027–2031 гг. из-за нехватки финансирования.

Риски. Среди рисков сохраняются продолжение спада потребления стали в РФ в условиях недостаточно быстрого снижения ключевой ставки, затягивание конфликта вокруг Украины, рост конкуренции на внутреннем рынке, в том числе с поставками металлопродукции из Китая.

Пройдя пик инвестиций в 2025 г., «Северсталь» сохраняет CapEx на 2026 г. на высоком уровне. Это снижает СДП и ограничивает возможность компании платить дивиденды, что негативно отражается на динамике акций.

Мы считаем, что, осуществляя новый инвестиционный цикл в сложных условиях, «Северсталь» проявляет дальновидность, показывает силу, финансовую устойчивость, веру в будущее рынка и готовность агрессивно добиваться амбициозных целей. Реализация Стратегии-2028 создает дополнительные риски на текущем промежутке времени, но обеспечивает задел для будущего роста акционерной стоимости.

Операционные и финансовые показатели

Результаты «Северстали» в 2025 г. оказались хуже наших прогнозов, сделанных в начале прошлого года. Падение цен и снижение доли продукции с высокой добавленной стоимостью отразились в сокращении выручки и прибыли компании.

Однако важно отметить, что «Северсталь» сумела показать положительную динамику своих операционных результатов на фоне общего снижения емкости внутреннего рынка металлопродукции. Компания в 3К 2025 увеличила выплавку стали и реализацию металлопродукции как в квартальном, так и в годовом сопоставлении. И в целом за 9 месяцев производство стали увеличилось по сравнению с аналогичным периодом 2024 г. на 4,8%, а реализация стальной продукции выросла на 4,7%.

«Северсталь»: операционные и финансовые результаты за 3К и 9М 2025

| Показатель (тыс. тонн) | 3К 2025 | 2К 2025 | Изм. | 3К 2024 | Изм. | 9М 2025 | 9М 2024 | Изм. |

|---|---|---|---|---|---|---|---|---|

| Производство стали | 2 720 | 2 504 | 8,6% | 2 472 | 10,0% | 8 061 | 7 695 | 4,8% |

| Производство чугуна | 2 690 | 2 696 | -0,2% | 2 401 | 12,0% | 8 292 | 7 173 | 15,6% |

| Продажи продукции | 2 860 | 2 788 | 2,6% | 2 771 | 3,2% | 8 303 | 7 927 | 4,7% |

| Доля продукции ВДС | 50,2% | 50,6% | -0,4 п. п. | 53,4% | -3,2 п. п. | 50,9% | 52,9% | -2,0 п. п. |

| Показатель (млн руб.) | 3К 2025 | 2К 2025 | Изм. | 3К 2024 | Изм. | 9М 2025 | 9М 2024 | Изм. |

| Выручка | 179 118 | 185 477 | -3,4% | 219 140 | -18,3% | 543 328 | 628 278 | -13,5% |

| EBITDA | 35 500 | 39 291 | -9,6% | 64 851 | -45,3% | 114 154 | 191 408 | -40,4% |

| Маржа EBITDA | 19,8% | 21,2% | -1,4 п. п. | 29,6% | - 9,8 п. п. | 21,0% | 30,5% | - 9,5 п. п. |

| Своб. ден. поток | 7 272 | 3 614 | 101,2% | 41 463 | -82,5% | -21 843 | 98 972 | NA |

| Чистая прибыль | 12 993 | 15 674 | -17,1% | 34 244 | -62,1% | 49 739 | 116 057 | -57,1% |

| Чистый долг / 12М EBITDA | -0,01х | 0,01х | — | -0,25 | — | -0,01х | -0,25х | — |

Источник: данные компании, расчеты ФГ «Финам»

Из-за снижения средних цен реализации выручка за 9М 2025 сократилась на 14% г/г, до 543,3 млрд руб. Показатель EBITDA за этот период снизился на 40% г/г, до 114,1 млрд руб. Чистая прибыль упала более чем вдвое — до 49,7 млрд руб. Хотя свободный денежный поток в 2К и 3К 2025 получился положительным, в целом за 9М 2025 СДП остался в отрицательной зоне, что негативно отразилось на возможности платить дивиденды. Это связано с тем, что компания увеличила инвестиции на 77% г/г, до 127,3 млрд руб. При этом долговая нагрузка осталась минимальной. Очевидно, что «Северсталь» сейчас предпочитает не увеличивать долговую нагрузку и направлять прибыль на развитие, а не на дивиденды.

«Северсталь»: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

| Показатель | 2021 | 2022 | 2023 | 2024 | 2025E | 2026E |

|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках, млрд руб. | ||||||

| Выручка | 835,5 | 682,2 | 728,3 | 829,8 | 724,6 | 821,1 |

| EBITDA | 420,4 | 214,3 | 262,2 | 237,9 | 152,7 | 186,7 |

| Чистая прибыль | 299,6 | 108,4 | 193,9 | 149,6 | 70,9 | 118,8 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 50,3% | 31,4% | 36,0% | 28,7% | 21,1% | 22,7% |

| Рентабельность чистой прибыли | 35,9% | 15,9% | 26,6% | 18,0% | 9,8% | 14,5% |

| ROE | 96,2% | 25,5% | 31,9% | 30,2% | 13,0% | 20,8% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 259,7 | 156,7 | 120,0 | 96,8 | -9,5 | 18,3 |

| Чистый долг | 103,3 | -84,6 | -210,5 | -20,1 | -8,1 | -12,2 |

| Чистый долг / EBITDA | 0,25 | -0,39 | -0,80 | -0,08 | -0,05 | -0,07 |

| Дивиденды, руб. на акцию | 217,15 | 0,00 | 191,51 | 118,42 | 0,00 | 21,79 |

Источник: отчетность компании, расчеты и прогнозы ФГ «Финам»

Дивиденды

Дивидендная политика «Северстали» предполагает ежеквартальное распределение на дивиденды до 100% свободного денежного потока (СДП) за соответствующий период при показателе «Чистый долг / EBITDA» ниже значения 0,5х. Последние дивиденды «Северсталь» выплатила по результатам 3К 2024. В последующем СДП ушел в отрицательную зону на фоне падения прибыли и роста капитальных затрат.

Хотя в 2К и 3К 2025 СДП получил небольшие положительные значения, в целом за 9М 2025 СДП остался в отрицательной зоне. Итоговый СДП за 2025 г. на фоне больших инвестиций в развитие также ожидается отрицательным. Мы ожидаем, что в случае реализации позитивного сценария развития событий на рынке во второй половине 2026 г. СДП «Северстали» выйдет в положительную область, и компания сможет возобновить дивидендные выплаты.

Оценка

Мы оценили ПАО «Северсталь» сравнительным методом, основываясь на прогнозных финансовых показателях на 2026 г. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением странового дисконта в размере 30%. Используемые для сравнения компании-аналоги представлены в таблице ниже:

| Компания | Market Cap (млн $) | P/E 2026E | EV/EBITDA 2026E |

|---|---|---|---|

| Северсталь | 10 357 | 6,8 | 4,3 |

| Nucor Corp | 39 911 | 14,5 | 8,3 |

| ArcelorMittal SA | 37 829 | 10,0 | 5,8 |

| JSW Steel Ltd | 32 102 | 22,5 | 10,8 |

| Tata Steel Ltd | 26 008 | 15,1 | 8,1 |

| Steel Dynamics Inc | 25 349 | 13,0 | 8,9 |

| Baoshan Iron & Steel Co Ltd | 22 563 | 11,6 | 7,0 |

| Nippon Steel Corp | 21 888 | 13,4 | 5,6 |

| Posco Holdings Inc | 18 210 | 13,7 | 6,1 |

| Медиана | 13,6 | 7,6 | |

| Показатели для оценки, млрд руб. | Чистая прибыль 2026E | EBITDA 2026Е | |

| 119 | 187 | ||

| Целевая капитализация, млрд руб. | 1 610 | 1 417 | |

| Средняя целевая кап-я, млрд руб. | 1 513 | ||

| Целевая капитализация с учетом странового дисконта 30%, млрд руб. | 1 059 | ||

| Целевая цена, руб. | 1 265 | ||

| Для справки: | |||

| Количество акций, млн шт. | 838 | ||

| Чистый долг, млрд руб. | -1,5 | ||

| Доля меньшинства, млрд руб. | 1,2 | ||

Источник: Reuters, оценки и расчеты ФГ «Финам»

Наша оценка справедливой стоимости ПАО «Северсталь» составляет 1 059 млрд руб., или 1 265 руб. за акцию. Эта оценка предполагает потенциал роста на 31,7% от текущего ценового уровня и соответствует рейтингу «Покупать».

Акции на фондовом рынке

За 2025 г. котировки акций «Северстали» снизились на 28%, в то время как индекс МосБиржи опустился на 4%, а отраслевой индекс «Металлы и добыча» потерял 1,5%. В 2026 г. акции «Северстали» потеряли 0,3%, тогда как индекс МосБиржи опустился на 0,8%, а индекс «Металлы и добыча» вырос на 4,7% (по состоянию на 12:00 МСК 20.01.2026).

Технический анализ

На дневном графике акций «Северстали» на фоне продолжающейся нисходящей тенденции формируется крупная разворотная фигура «Клин», направленная вниз, что, как правило, предвещает разворот тренда к росту с большим потенциалом. Уровень около 1 300 выглядит как ближайшая возможная цель.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 16.01.2026.