«Северсталь» и ее амбициозная стратегия на 2028 год

Во время анонса новой налоговой реформы был озвучен пункт, касающийся капитальных затрат. А именно, сохранение текущей налоговой нагрузки для отраслей, в которых капекс составляет более 20% выручки.

«Северсталь» и ММК подготовились к этому заранее, нарастив капитальные затраты и накопив подушки кэша для их финансирования. Более того, «Северсталь» выложила презентацию стратегии развития до 2028 года, в которой делается упор именно на капзатраты. Стратегия содержит в себе много интересного, поэтому сегодня подробно разберем ее.

«Северсталь» исторически была лидером по себестоимости в секторе и планирует и дальше оставаться таковой, целясь в 15% отрыв от ближайших конкурентов по себестоимости сляба.

За счет чего это будет достигнуто?

Модернизация и капитальный ремонт доменных печей (24-25 годы) и другого оборудования.

Рост производства окатышей (подробнее скажем об этом позже).

Снижение расхода кокса за счет перехода на природный газ, максимизация потребления жидкого чугуна.

Развитие внутреннего машиностроения ремонтной экспертизы.

Рост объемов производства

- Железорудное сырье: +64,8% (с 2023 к 2028 году).

- Окатыши: +92,3%.

- Чугун: +3,5%, сталь: +4,4%.

- Продажи металлопродукции: +24,3%.

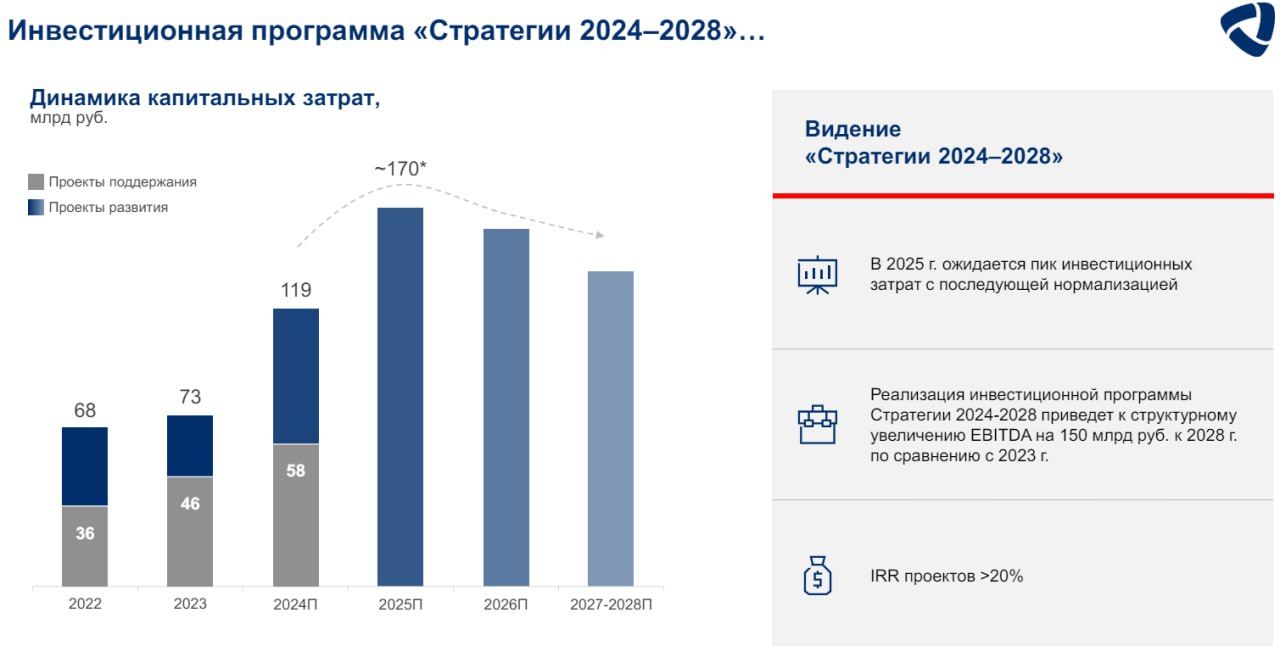

По ожиданиям компании, реализация стратегии позволит к 2028 году увеличить EBITDA на 150 млрд рублей. Это почти 60% прироста к уровню 2023 года!

В 2024 году капитальные затраты по прогнозу должны составить 119 млрд рублей, из которых 61 млрд руб. пойдет на новые проекты. Пик затрат Северсталь будет проходить в 2025 году (примерно 170 млрд рублей), затем они начнут плавно снижаться. Но вплоть до 2028 года останутся повышенными. Рост капексов мы уже видим в отчете за первый квартал 2024: +47% г/г.

Финансировать капитальные затраты Северсталь планирует преимущественно из собственных средств, которых накопилось на счетах 239 млрд рублей. Этого практически хватает до конца 2025 года.

При этом, Северсталь планирует сохранить выплаты акционерам в соответствии с действующей дивидендной политикой.

Ежеквартально

- Весь свободный денежный поток (FCF), если ND/EBITDA < 1x

- Половину FCF, если ND/EBITDA > 1x

- Больше FCF (по желанию), если ND/EBITDA < 0,5x

С учетом размера предыдущих дивидендов и уровня расходов, не стоит ждать доходности сильно выше 8-10% к текущей цене. На мой взгляд, интересная точка входа в акции Северстали может образоваться в следующем году, когда компания будет проходить пик капекса и дивиденды будут под наибольшим давлением.