Серьезных оснований для продолжения роста цен на нефть в 2012 году нет, драйвером может стать лишь геополитический фактор

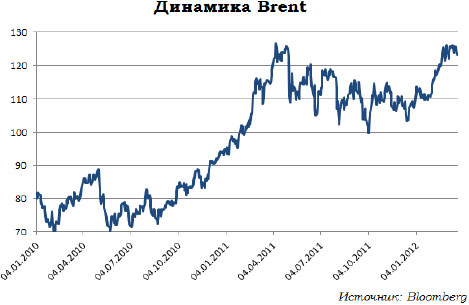

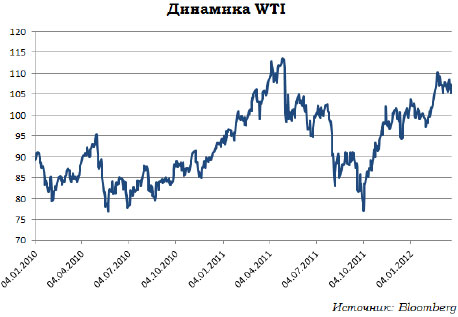

С начала 2012 года на мировом рынке нефти наблюдается существенный рост цен, при этом удорожание отмечается в большинстве сортов. Так, цена WTI выросла на 2,1%, цена Brent увеличилась на 10,4%, а ценовой индекс нефтяной корзины OPEC, включающий сорта нефти стран-членов организации, увеличился на 11,2%.

В настоящий момент динамика цен на нефть по существу зависит от трех факторов:

1) Экономический фактор. Связан с состоянием мировой экономики, экономики отдельных регионов, динамикой рыночного спроса и предложения.

2) Монетарный фактор. Зависит от поведения крупнейших центральных банков, главным образом ФРС и ЕЦБ, и проводимой ими политики.

3) Политический фактор. Связан с политическими взаимоотношениями между странами.

С конца прошлого года, с нашей точки зрения, экономический фактор оказывает наименьшее влияние на ценовую динамику нефти. Международное рейтинговое агентство ожидает увеличение мирового спроса на нефть в 2012 году на 0,9% или 0,8 мб/сутки. Напомним, что в 2011 году мировой спрос на нефть увеличился на 0,9% до 89,1мб/сутки. При этом МЭА уже в феврале этого года скорректировало прогнозы по потреблению нефти в сторону уменьшения, в связи с прогнозом более сильного спада мировой экономики. Еще в начале декабря, МЭА прогнозировал рост мирового спроса в 2012 году на 1,8%.

При этом основным драйвером увеличения потребления нефти в 2012 году вновь станут страны Азии (+0,7мб/сутки), тогда как в Европе МЭА прогнозирует падение спроса на 0,4 мб/баррелей и сохранение спроса в Северной Америке на прежнем уровне.

В конце февраля был также ухудшен прогноз потребления нефти и от OPEC. В организации ожидают прирост потребляемой нефти на 0,9% до 88,6 мб/сутки.

Наибольшие опасения, связанные с рынком нефти сейчас вызывает экономическая динамика не развитых, а развивающихся стран, в особенности Китая, Индии и Бразилии. Напомним, что в начале 2012 года МВФ понизил прогнозы роста экономик BIC. В частности, прогноз по росту экономики Китая был понижен с 9,0% до 8,2%, по росту экономики Индии - с 7,5% до 7,0%, а по росту экономики Бразилии - с 3,6% до 3,0%.

Таким образом, столь бурный рост цен на смеси Brent, Urals и сортов корзины OPEC едва ли обоснован текущей экономической ситуацией. Очевидно, что главным фактором удорожание нефти Brent и Urals (рассчитывается по цене Brent), стало обострение отношений между странами Запада и Ираном. В начале года Иран запустил новые центры по обогащению урана, в ответ на это США и ЕС ввели пакет санкций против Ирана. Иран в превентивном порядке прекратил поставки нефти в 6 стран Евросоюза (Греция, Италия, Испания, Португалия, Нидерланды и Франция), звучали угрозы и о возможности перекрытия Ормузского пролива. По этой причине, цена нефти, добываемой в Северном море (Brent) выросла до 6-месячных максимумов - 126$/баррель. Спрэд к WTI при этом расширился до 18,7$, что является максимум с октября прошлого года.

Свою роль в ценовом росте сыграло и смягчение монетарной политики ЕЦБ, в особенности проведенные аукционы по предоставлению 3-летней дешевой ликвидности европейским банкам. Стимулом для роста цен были данные по макроэкономике США, которые свидетельствовали в пользу более сильного экономического роста первой экономики мира, чем это ожидалось ранее. Последний фактор, как раз в наибольшей степени учитывается в цене WTI, в отличие от цен на другие сорта.

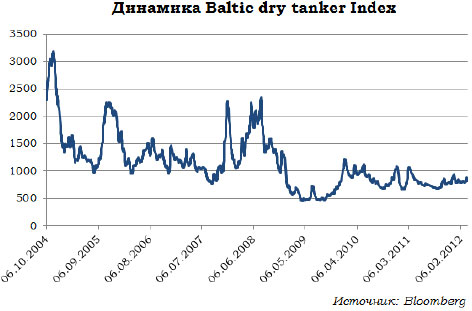

В пользу низкой степени влияния экономического фактора, который, заметим, куда более предсказуемый, чем геополитический, говорит и динамика Baltic Dry Tanker Index. Индекс показывает стоимость танкерных перевозок, которая напрямую зависит от динамики спроса на нефть. В случае роста спроса, мы наблюдали бы аналогичное увеличение индекса BDTI в силу ограниченного количества танкеров в мире. Однако, на сегодняшний момент, значение индекса находится ниже 1000 пунктов, что существенно меньше докризисного уровня. Отметим также, что индекс BDTI не подвержен "очищен" от спекулятивного фактора, индекс строится из цен, которые устанавливаются в результате договоренностей между поставщиком нефти и перевозчиком.

Динамика предложения нефти в 2012 году будет следовать за спросом. По данным OPEC, предложение нефти в 2012 году вырастит на 1,74% до 58,6 мб/сутки. При этом, страны-экспортеры нефти останутся заинтересованы в сохранении баланса и недопущении возникновения дефицита. Заметим, что в январе 2011 года поставки нефти OPEC выросли до 30,9 мб/сутки, что является самым высоким уровнем с октября 2008 года. Увеличение поставок было связано с ростом добычи нефти Ливии, и Саудовской Аравии, которая увеличила добычу до 400 тб/д по сравнению с октябрем. При этом часть дополнительных объемов была поставлена в Китай.

После сокращения поставок нефти из Ирана, представители Саудовской Аравии объявили о том, что страна может увеличить добычу нефти примерно на 2 мб/сутки, до 11,8 мб/сутки. По данным МЭА, Ангола, ОАЭ, Ливия и Ирак, также намерены ввести в строй новые производственные мощности в течение 2012 года, потенциально это может увеличить объем добычи до 850 тб/сутки.

По нашему мнению, угрозы существенного повышения цен на нефть в связи с возможным дефицитом ждать не стоит.

Мы полагаем, что до конца 2012 года экономический фактор не станет драйвером дальнейшего роста цен на рынке с текущих уровней. Стоит заметить, что серьезной угрозой понижения цен является существенное замедление темпов роста экономики Китая. Так, в последнее время приходит много подтверждений вероятности "жесткой посадки" Китая в этом году. Премьер-министр Китая Вень Дзябао отметил, что темпы роста экономики Китая могут снизиться до 7,5%. Это существенно ниже прогнозов МВФ и OPEC. В случае, если рынки в ближайшие месяцы найдут достаточно оснований для реализации столь пессимистичных прогнозов, мы увидим коррекция в районе 10,0-15,0% высоко вероятна.

Не окажет влияние на рынок и монетарный фактор, связанный с возможным количественным смягчением в развитых странах. С учетом текущего состояния экономики США, мы не ожидаем, что ФРС предпримет новые шаги в рамках "мягкой" монетарной политики. Высока вероятность, что и ЕЦБ, опасаясь разгона цен в еврозоне из-за роста цен на нефть, не станет проводить новые операции по предоставлению 3-летних дешевых кредитов.

Таким образом, остается только геополитический фактор, который может существенно изменить цены на нефть. Заметим, что реализацию этого фактора практически невозможно точно предсказать. Спекуляции вокруг возможного военного вмешательства стран Запада в Иран могут вызвать сильный рост цен в дальнейшем. Однако реализацию такого сценария мы считаем маловероятной. В предвыборный год, США не станут начинать военные действия по собственной инициативе. Об этом, косвенно свидетельствуют и многочисленные заявления Б. Обамы и Х. Клинтон, которые в том числе, убеждали Израиль избегать военного конфликта с Ираном.

Мы не видим достаточно оснований для продолжения роста цен на нефть. В то же время, в связи с восстановлением экономики США и стран Еврозоны во втором полугодии, вряд ли на рынке произойдет серьезная коррекция. Мы прогнозируем, что цена нефти Brent на конец года останется в диапазоне 120-125$/баррель. В середине года, мы не исключаем падения цен на 10,0-15,0% от текущих значений в связи с замедлением экономики Китая.

Мировой рынок газа в 2012 году продолжает оставаться сильно сегментированным. При этом цены в разных регионах мира по-прежнему могут отличаться в несколько раз. Так, цены на газ на внутреннем рынке США и Канады зависят исключительно от соотношения спроса и предложения. На этом рынке с лета прошлого года наблюдается устойчивый спад цен. В частности, цена с июня 2011 года упала с 4,5$/БТЕ (британской тепловой единицы) до 2,2$/БТЕ, что соответствует падению со 161$/1 куб. метр до 80$/куб. метр. Как видно, эти цены существенно нижи, чем средние цены на европейском рынке газа в целом, и чем те, которые зафиксированы в газовых контрактах с Газпромом. Цены Газпрома как для внутреннего, так и для внешнего рынка привязаны к ценам на нефть.

В настоящий момент, цены на газ, поставляемый Газпромом в Европу, находятся в районе 400$/куб. метр. Газпром в ближайшее время, планирует сохранять привязку цен на газ для европейских потребителей к мировым ценам на нефть. При этом, учитывая рост в нефти Brent в 1 кв. 2012 года почти на 14,0%, это может найти свое отражение и в газовых контрактах. Хотя, в ближайшие годы, Газпрому наверняка придется менять эту практику.

Внутренние цены на газ пока продолжают регулироваться тарифами, однако "Газпром" намерен добиваться более быстрого роста тарифов и сохранить скидку на газ для российских потребителей на уровне 40,0%.

Читайте подробнее о перспективах "Газпрома", "ЛУКОЙЛа", "НОВАТЭКа" и других компаний