Серьезных идей на рынке акций сейчас нет, и обзор ЦБ это подтверждает

На днях вышел обзор рисков финансовых рынков от нашего центрального банка, этот обзор всегда полезно рассматривать в части анализа рынка и действий его непосредственных участников. Сегодня я хочу подсветить некоторые моменты из него, которые лично для меня являются интересными. Они позволяют в той или иной степени корректировать действия на рынке.

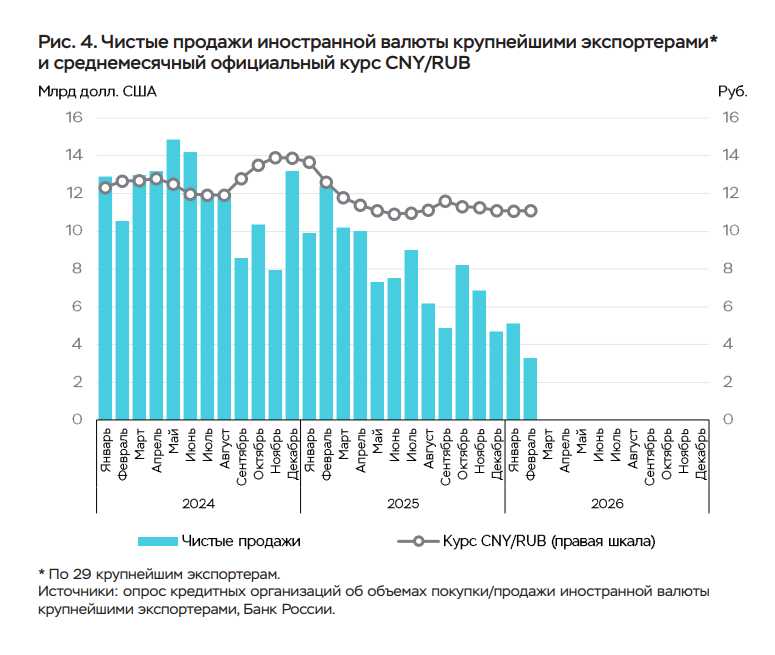

Первое, с чего всегда начинается данный отчёт от ЦБ – это валюта

В этом блоке собирается вся основная информация по прошедшему месяцу, и самое интересное тут - это продажи валютной выручки от крупнейших экспортеров. При этом надо отметить, что это продажи не от всего экспорта и не от всех юрлиц, это именно самые крупные участники рынка, в большинстве нефтегазовые компании.

Согласно последним данным, экспортеры продали на внутреннем рынке всего лишь 3,5 млрд долларов. И это очень низкий показатель за многие годы. Средние уровни продажи выручки от этих экспортеров обычно всегда составляли от 10 до 13 млрд долларов, причем 10 млрд было даже в худшие времена, когда нефть снижалась сильно. Таким образом, мы можем однозначно сделать вывод из этой диаграммы о том, что в ближайших отчётах компаний мы увидим очень серьезное снижение выручки. Ведь если она сильно снизились по отчёту уже тут, то в дальнейших отчётах мы это уже увидим вживую. Причем, если сравнить это со средними уровнями ранее, в те самые 10-13 млрд, то это падение выручки от 50 до 75%. Правда, эти отчёты мы увидим только летом.

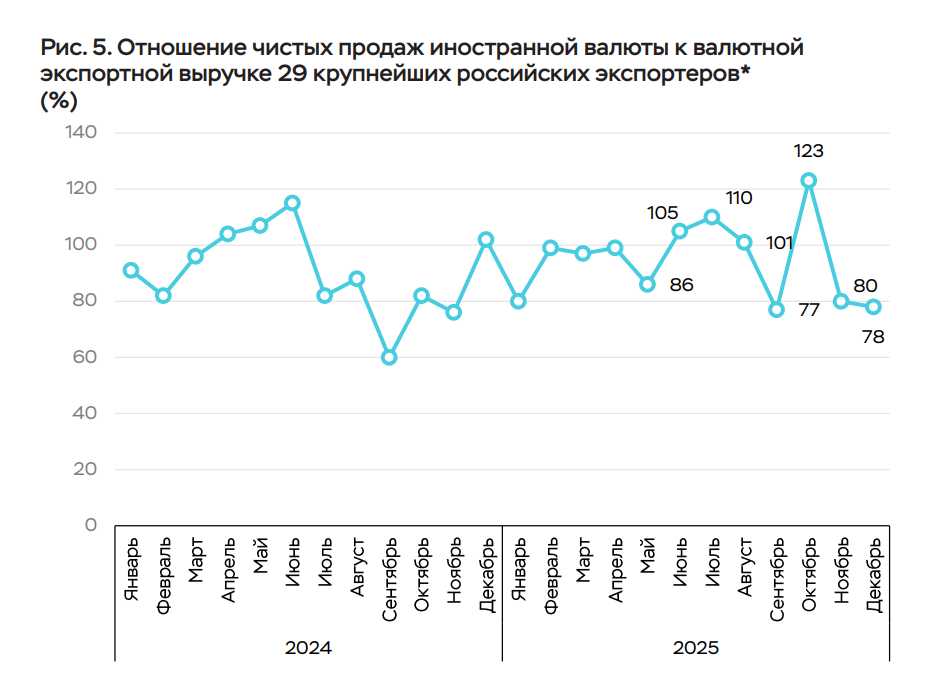

Но кроме объема продаж, важно и то, какую долю от выручки они продали. Иногда этот показатель достигает и 100%, это означает, что экспортеры продают всю свою валютную выручку, бывают и меньшие значения. На скрине видно, что последние месяца 2025 года, а тут скрин уже с лагом идёт, компании продали не всю выручку, а лишь 80% от неё. Т.е. в реальном выражении просадка по выручке все же не такая критичная, но даже с этим учётом мы можем говорить уверенно о снижении совокупно выручки от 40 до 50% в конце прошлого года.

Конечно, большая часть влияния на эти параметры – это прошедшие санкции против Роснефти и Лукойла и расширение дисконтов по нефти. Именно на них компании сильно потеряли, ведь наша нефть продавалась в среднем по 40$.

Сейчас же в связи с ситуацией с Ираном цены на нефть достаточно сильно выросли, а дисконты местами превратились даже в премию.

На 6 марта сообщалось, что Индия стала закупать нашу нефть уже не с дисконтом, а с премией к рынку. Правда тут надо отметить, что нефть с отгрузкой в Индию и не имела такого большого дисконта и ранее, дисконт был около 12$ ранее, против 30$, например за Urals med Afromax с Новороссийска.

Дисконт ушел, стала даже премия, но на самом деле картина сильно не изменилась для компаний. Кроме того, что это лишь временный эффект в любом из сценариев, так еще и выросли цены на фрахт судов. Единственное, что в данной ситуации хорошо – это то, что Индия по сути выкупила огромное количество нефти, которая уже была погружена и фактически просто стояла в море, т.к. на неё не было покупателя. Сейчас можно хотя бы вновь нагрузить те же самые танкера новой нефтью, а не снижать показатели добычи, что происходило у нас в стране последнее время.

Делая выводы из этого блока мы однозначно можем сказать, что ближайшие отчёты у нефтяных компаний будут слабыми, даже несмотря на то, что сейчас нефть торгуется почти под 100$.

Также можно сделать вывод о том, что ближайший месяц – два на валютном рынке достаточно серьезно изменилось расположение сил продавца и покупателей. Предложения валюты стало сильно меньше, а спрос при этом сохраняется на своих средних уровнях. Это создает дисбаланс спроса и предложения, что должно отражаться в котировках валюты, даже без учёта изменений в валютном правиле со стороны Минфина.

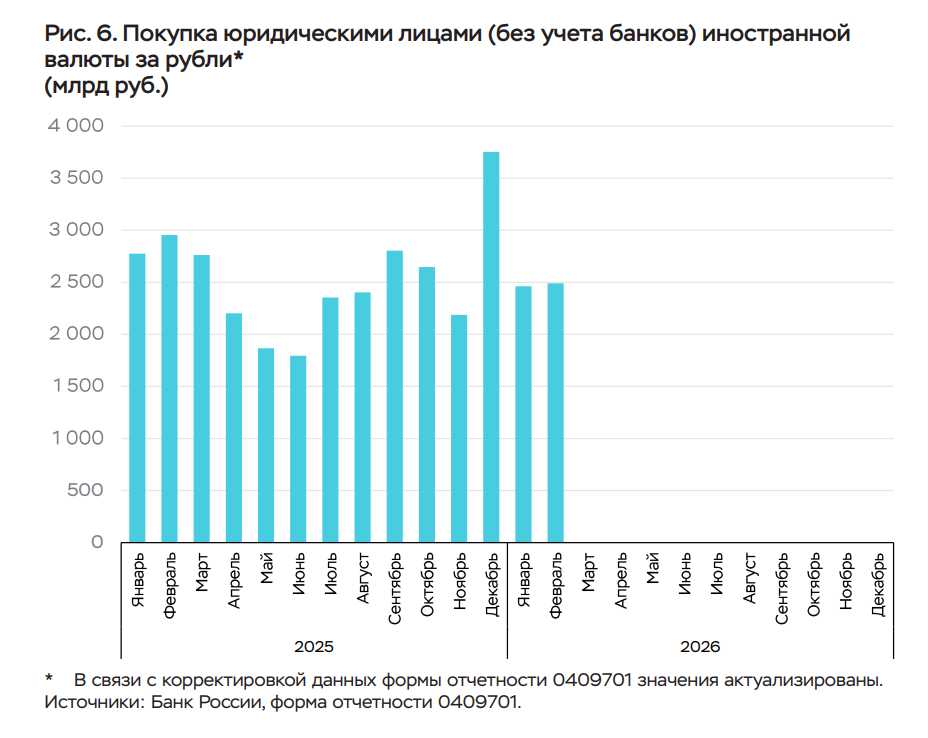

Ну и чтобы в очередной раз показать, что в курсе совершенно никак не виноват спрос – вот скрин того же ЦБ, на котором видно прекрасно, что спрос на валюту со стороны юридических лиц, которые в большинстве и будут представлять импорт в нашу страну, сохраняется на одном уровне. Естественно были всплески, но сглаженный показатель будет на одном уровне.

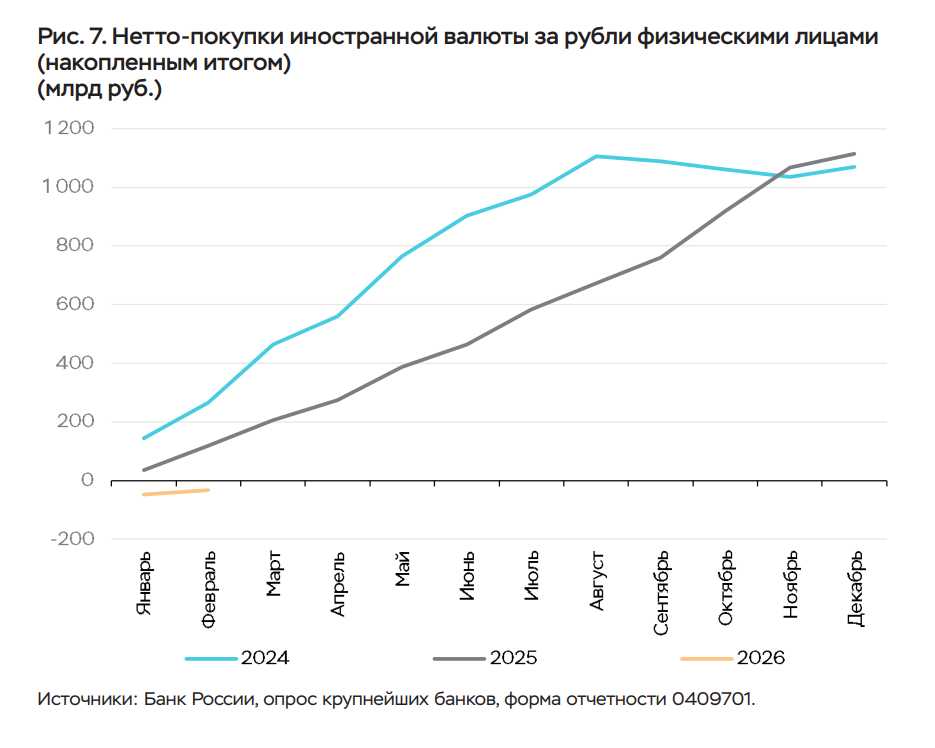

А вот по физлицам есть впервые замедление приличное. Причем даже тут опять видно, что весь 2025 год совокупные покупки валюты оказались даже больше, чем в 2024 году, но почему-то все искренне верят, что валюта никому не нужна, поэтому и не растёт. Ни спрос, ни импорт никак не проседали весь 2025 год, а в реальном выражении импорт еще и оказался больше, чем в 2024 году. Но это ладно, не тема этого обзора.

По физикам, что интересно, в 2026 году они все же сдались и начали продавать валюту. И опять ровно по классике - по самым минимумам в январе розничные инвесторы продали валюту, и частично начали покупать в феврале, но совокупно по итогам двух месяцев остались нетто-продавцами валюты.

Если быть точнее, в январе 2026 года физические лица продали валюты на 47,5 млрд рублей, а в феврале купили почти на 14 млрд, т.е. по сути совсем немного. Совокупно физические лица по итогам двух месяцев нетто-продавцы на 33,5 млрд рублей. Часто встречаю тезис о том, что не могут же физиков повести на прибыль в валюте, тезис опирается на то, что розничный инвестор находится в валюте на максимумах за все время наблюдения, но статистика это не подтверждает совершенно, поэтому в этой части как раз все нормально.

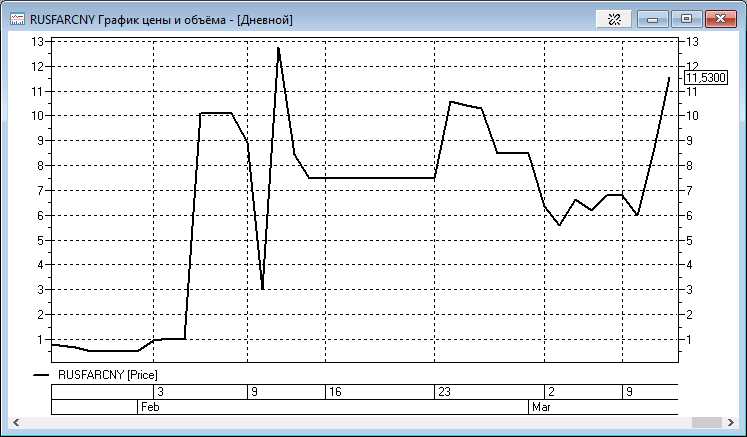

Также можно отметить, что в последнее сильно увеличились позиции по свопам в валюте, это означает, что увеличилось кредитование в валюте и банкам приходится держать дополнительное обеспечение в валюте, чтобы соблюдать нормативы. Все это в совокупности приводит к повышенным уровням ставок в валюте, они давно стали положительными и причем достаточно высоко.

После почти целого года стояния ставки на околонулевых отметках сейчас они порой достигают и двузначных значений, например сегодня 11,53%. А это на секундочку приводит к тому, что сегодня банально выгоднее находиться в ликвидности не в рубле, где ставка 14,87%, а в валюте, в частности, в юане. Разница в 3% между ставками вообще никак не покрывает риска валютных колебаний и вопрос времени, когда начнётся переток денег из рубля в юань.

Заканчивая блок по валюте я по прежнему придерживаюсь мнения, что валюта сейчас - один из самых прогнозируемых инструментов в плане доходности к концу года и сохраняю свои позиции. Самая главная задача валютного хеджирования в моем портфеле – это сохранение капитала на том же уровне покупательской способности, что и ранее и валюта всегда выполняла эту роль.

Следующий блок в обзоре от ЦБ РФ – это ОФЗ

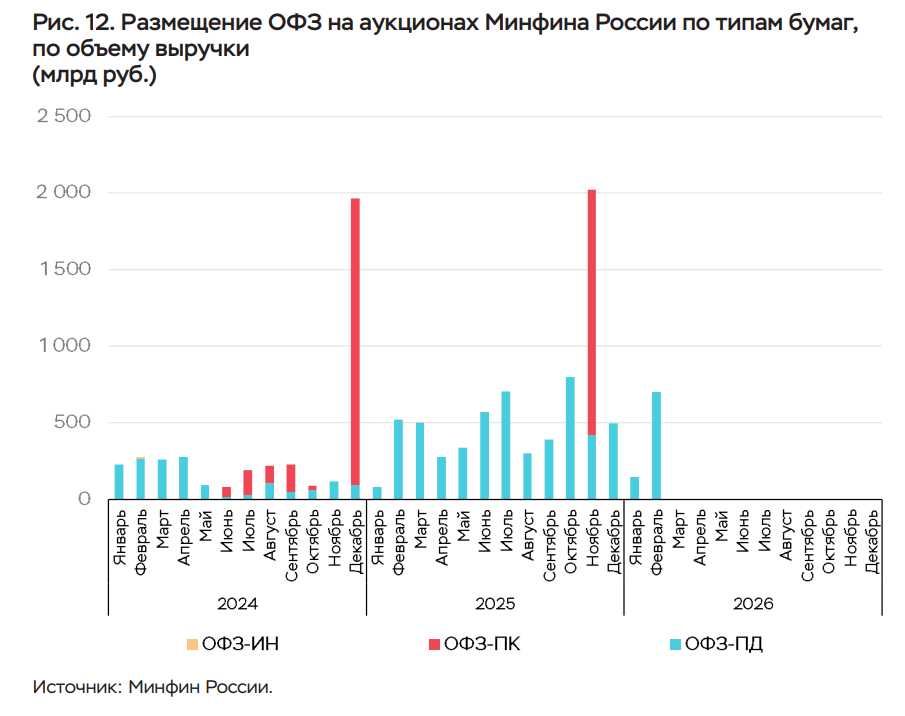

ЦБ приводит нам статистику по размещению ОФЗ на аукционах Минфина, и тут очень важно отметить, что в феврале мы наблюдали очень большой спрос на бумаги, причем спрос оказался максимальным даже с учётом исторической статистики. Больше за один месяц заняли только в октябре прошлого года среди бумаг с постоянным купоном. Но тогда одним размещением был установлен вообще исторический рекорд за все время наблюдения.

Важно тут то, что, если у нас сохраняется повышенный спрос на ОФЗ, это означает, что участники рынка в целом верят в траекторию снижения ставок от ЦБ РФ и в будущем, а это в свою очередь означает почти гарантированный неплохой результат на дистанции по этому инструменту. Да, у ОФЗ тоже бывают отклонения, они какое-то время могут и не расти, но инвестора, которые мыслят горизонтами год и более на это даже не обращают внимание. В длинном горизонте идея с ОФЗ предельно понятна, и даст вполне неплохую доходность, причем такую доходность на историческом отрезке даже не показывали акции. В отдельные годы, конечно, бывали и исключения, все же рынок акций он волатилен сам по себе, но при среднеисторической доходности нашего рынка даже в 15%, заработать около 30% по году на ОФЗ без риска, да еще и не на один год выглядит как вполне себе разумная сделка, естественно с длинным прицелом.

Ну и самое интересное в отчёте ЦБ – это рынок акций

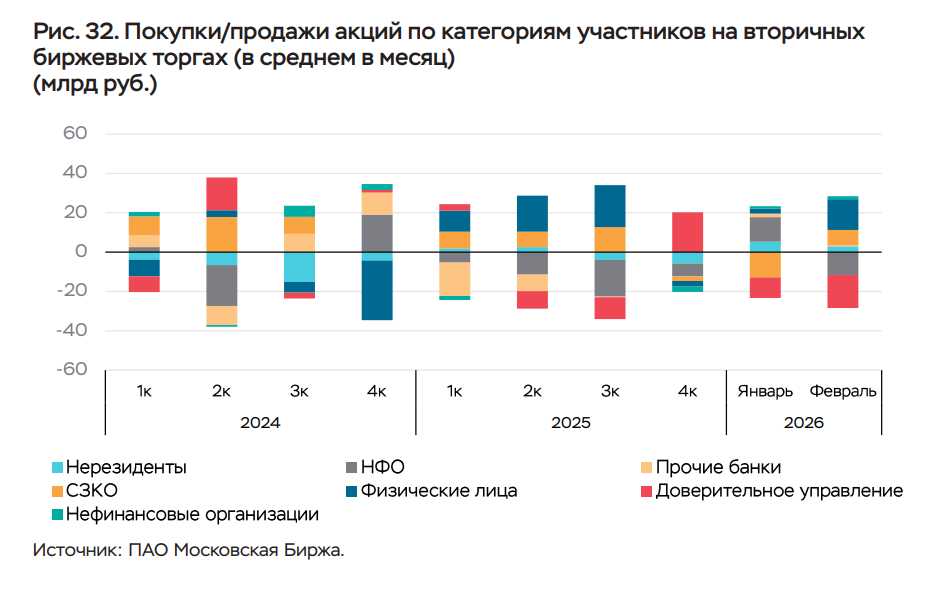

На данном скрине отображены покупки и продажи акций на нашем рынке по категориям участников. В этой статистике преимущественно интерес вызывают действия двух групп лиц - это розничные инвесторы и НФО. Розница – синий цвет, а НФО – серый. У них достаточно хорошая корреляция с самой динамикой акций на рынке в последующем. Только у НФО она положительная, а у физических лиц отрицательная. Отсюда, как раз и вытекают все шутки в стиле, розница закупилась, значит расти не будем. Этой идее уже, по-моему, десятилетия, и она всегда идеально работала.

НФО же, ввиду своего опыта, действуют более точно, определяя фазы роста рынка. Хотя формально они и могут задавать те самые движения по существу, так как по сути и контролируют большую часть средств в своем распоряжении. НФО – это некредитные финансовые организации. Страховщики, фонды, УК - все как раз сюда относится. Отдельно, конечно, надо выделять доверительное управление, которое ЦБ РФ тут выделяет, но формально можно подумать, что это одно и тоже. Для простоты можно просто запомнить, что именно НФО и являются крупными участниками рынка, которые могут толкать рынок миллиардами.

И вот тут на данный момент одна из самых главных интриг. Сможет ли сейчас рынок акций как-то реально расти, если, по сути, главным покупателем весь февраль была именно розница? А те, кто реально управляют большими капиталами напротив, только распродавались. Ранее данный график не ошибался почти никогда, да и глядя на наш рынок, можно однозначно сказать, что видна просто ротация из бумаг в бумаги. Т.е последний рост рынка был только на новостном фоне Ирана, чтобы купить нефтянку люди распродавали остальные популярные бумаги, а когда нефть показала коррецию, началась и коррекция в наших нефтяных бумага и включился переток средств обратно.

Вообще отдельно касаясь темы фактора Ирана, взлёта нефти и динамики наших бумаг, можно отметить только Роснефть. Это единственная бумага, которая хоть как-то значимо отреагировала из нефтяных бумаг. Остальные реагируют еще и крайне слабо, но на самом деле, если сюда подключать фундаментал, то так оно и должно быть примерно. Я уже в начале ролика это объяснял по сути.

В части нефти и нефтяных бумаг меня очень сильно беспокоит вопрос, вот мы выросли, а что будет, когда нефть начнёт полноценную коррекцию, не свалятся ли бумаги нефтяных компаний опережающими темпами? Может быть достаточно неприятно тогда для всего рынка.

Подводя итог есть еще важный скрин в том же отчёте

Приток новых денег в различные финансовые инструменты. Есть отдельно графа для акций, облигаций, ОФЗ и так далее. Самая большая проблема нашего рынка акций состоит в том, что на него нет притока денежных средств. По сути, все деньги, которые поступают на фондовый рынок расходятся по денежному рынку, и облигациям. На рынок акций, например, в феврале пришло всего 15,7 млрд рублей, в то время как общий объем денег, который пришел на одни только облигации почти 162 млрд рублей. В десять раз больше.

До тех пор, пока инвестор в России не поверит в рынок акций, притока в него не будет, а значит не будет как такового и сильного роста рынка. Без притока ликвидности рынку расти крайне сложно. А для того, чтобы это хоть как-то изменилось, должны произойти какие-то фундаментальные изменения.

Например, низкая ставка, ниже 10% желательно. Низкая инфляция, причем не разово, а именно стабильно и длительно. Конец СВО, конечно же. Но все это пока вопрос не ближайшего месяца, по крайней мере, шансы не такие уж и высокие. А тем временем мы точно наблюдаем, что крупный капитал сбежал с рынка акций, и весь объем на себя взяла розница. Опасное комбо. Я сейчас очень осторожно отношусь к рынку акций. Откровенно интересных идей на рынке сейчас почти нет, мне куда более спокойнее находится в валюте и ОФЗ, чем покупать на текущих отметках рынок акций.

Точечные идеи, конечно же имеются, но на них не составить даже и треть портфеля, поэтому я пока в режиме ожидания, а обзор от ЦБ РФ, который вышел на днях, лишь подтвердил мои опасения.

Комментарии