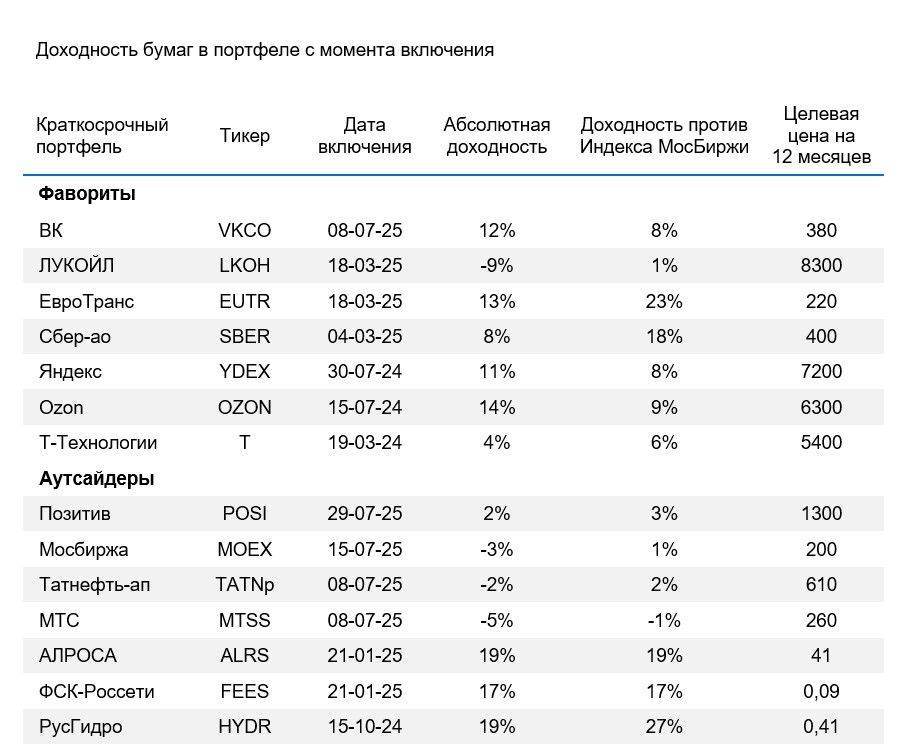

Семь претендентов для покупки в портфель

Динамика портфеля за последние три месяца: фавориты выросли на 11%, в то время как Индекс МосБиржи — на 3%, так же, как и аутсайдеры.

Актуальный состав фаворитов в портфеле: ВК (VKCO), Т-Технологии (T), Ozon (OZON), Яндекс (YDEX), ЛУКОЙЛ (LKOH), Сбер-ао (SBER), ЕвроТранс (EUTR).

Актуальный состав аутсайдеров в портфеле: Группа Позитив (POSI), Московская биржа (MOEX), МТС (MTSS), Татнефть-ап (TATNP), АЛРОСА (ALRS), ФСК–Россети (FEES), РусГидро (HYDR).

Краткосрочные фавориты: причины для покупки

ЛУКОЙЛ. Финансовые результаты по МСФО за I полугодие 2025 г. ждем в самом конце августа и рассчитываем, что дивидендная база компании, исходя из величины свободного денежного потока, сократится за год меньше, чем дивиденды других крупных нефтяных компаний, зависящие от прибыли. Причина кроется в вероятном высвобождении оборотного капитала при снижении рублевых нефтяных цен. Денежные средства в размере более 1 трлн руб. можно потенциально направить на увеличение коэффициента выплат или дополнительные дивиденды, приобретение зарубежных активов и выкуп акционеров.

ЕвроТранс. Отчетность за I полугодие 2025 г. должна показать дальнейшую восходящую динамику в части EBITDA, а через несколько месяцев ждем и рекомендацию совета директоров по размеру дивидендов за II квартал. За I квартал мы увидели прирост дивидендов в годовом сопоставлении на 20%, а, значит, есть высокие шансы на их увеличение и за II квартал. Риски видим в размере капзатрат, необходимых для реализации планов развития.

Сбербанк. Несмотря на непростую ситуацию в банковском секторе (сокращение потребительского кредитования, рост стоимости риска, снижение чистого комиссионного дохода конкретно у Сбера), банк продолжает демонстрировать устойчивость капитала и высокую рентабельность, а также платит стабильно высокие дивиденды. Кроме того, по нашему мнению, негативные факторы могут быть компенсированы за счет повышения операционной эффективности в небанковских направлениях группы, что уже отражается в отчетности за II квартал.

Мы полагаем, что после заседания ЦБ 25 июля и снижения ключевой ставки сразу на 2 процентных пункта, июльский дивидендный гэп может закрыться довольно быстро. Текущая торговая оценка акций составляет около 4,4х по мультипликатору P/E, что ниже средних исторических значений (5,6х), поэтому мы видим потенциал для дальнейшего роста стоимости бумаг.

Т-Технологии (ТКС Холдинг). Группа «Т-Технологии» — история роста. В 2025 г. прогнозируется увеличение чистой прибыли на 40% при сохранении высокой рентабельности ROE 30%. При этом компания также активно совершает сделки M&A (слияния и поглощения): из последних сделок это миноритарная доля в Яндексе и контрольный пакет Банка «Точка». Мы считаем, что после успешной интеграции Росбанка эти сделки окажутся эффективным использованием капитала акционеров. Сообщения о завершенных или потенциальных поглощениях могут стать катализатором роста котировок группы.

Текущий прогнозный мультипликатор P/E равен 4,9х — существенно ниже среднего исторического уровня (9,3х) и всего лишь на 11% выше аналогичного показателя у Сбера, что с учетом более высоких темпов роста у Т-Технологий выглядит привлекательно.

ВК (ранее VK). На следующей неделе ВК опубликует результаты по МСФО за I полугодие, и мы ждем существенного улучшения рентабельности. Мы также полагаем, что компания может повысить свой ориентир на год в целом. Кроме того, новости о национальном мессенджере могут в краткосрочной перспективе поддержать котировки. Снижение ключевой ставки в ближайшие месяцы, если произойдет, также может поддержать котировки, учитывая все еще довольно высокую долговую нагрузку и чувствительность котировок компании к динамике рынка акций.

Вместе с тем на год вперед у нас «Нейтральный» взгляд на акции ВК, которые торгуются с мультипликатором EV/EBITDA 13х на базе нашего прогноза EBITDA на 2025 г., 8х — на 2026 г. и отрицательным P/E на 2025–2026 гг.

OZON. Мы ждем, что Ozon на этой неделе покажет сильные результаты за II квартал: хороший рост оборота и улучшение рентабельности. А текущая оценка на уровне 9x по мультипликатору EV/EBITDA 2025п выглядит привлекательно для компании, которая вышла на положительную EBITDA относительно недавно. Кроме того, ранее акции активно реагировали на изменение настроений на российском рынке акций в лучшую сторону, когда такое происходило. Основной риск — ухудшение экономической и геополитической обстановки. Еще один риск — приостановка торгов на время редомициляции, но мы ждем ее не ранее октября.

Яндекс. Яндекс показал хорошие результаты за II квартал сегодня, и мы ждем сильной динамики в целом в 2025 г. Мы считаем долгосрочные перспективы и оценку бизнеса привлекательными. Акции торгуются с мультипликаторами EV/EBITDA 6х и Р/Е 13х — невысокий уровень для быстрорастущего бизнеса. Кроме того, у Яндекса низкая долговая нагрузка (0,3х по соотношению Чистый долг/EBITDA в 2024 г.) и положительная рентабельность чистой прибыли, что должно снижать чувствительность к текущим высоким процентным ставкам.

Краткосрочные аутсайдеры: причины для продажи

Группа Позитив. На прошлой неделе Группа Позитив раскрыла результаты за II квартал. Мы считаем, что при росте выручки более чем на 40% год к году до 4,4 млрд руб. компания еще не вышла из сложного финансового положения. Убыток за квартал составил 2,2 млрд руб. Это ниже чем годом ранее, однако все равно значительно. В I квартале Позитив вынужден был прибегнуть к режиму экономии и сокращению части персонала. Мы считаем, что в краткосрочной перспективе бумага, скорее, переоценена, хотя улучшение финансовых показателей к концу 2025 г. вполне возможно и ожидаемо.

Московская Биржа. Несмотря на то, что мы отмечаем усилия по наращиванию комиссионного сегмента доходов, снижение процентных ставок будет оказывать давление на выручку компании. Также, согласно отчетности за I квартал, на процентные доходы давит сокращение клиентских остатков для инвестирования. При этом рост операционных расходов продолжается опережающими темпами — в I квартале они увеличились на 32% относительно прошлого года. Чистая прибыль в связи с этим негативным операционным левереджем, по нашему мнению, будет под давлением и сократится относительно уровня 2024 г.

При этом в годовой перспективе мы сохраняем «Нейтральный» взгляд на акции Мосбиржи, поскольку бизнес-модель компании остается устойчивой и обладает защитными характеристиками.

Татнефть ап. В ближайшие время рынок может переоценить вниз дивидендные перспективы компании за 2025 г. Прибыль за I полугодие по РСБУ уже раскрыта и позволяет спрогнозировать выплату в размере 21,5 руб./акц. с доходностью около 3,5%. При этом мы сохраняем оценку коэффициента дивидендных выплат в 75% от прибыли, но и не исключаем, что Татнефть при текущей конъюнктуре может его сократить.

МТС. Мы ждем, что следующая выплата дивидендов произойдет не ранее чем через год. Однако на год вперед у нас «Нейтральный» взгляд на акции МТС. Они торгуются с премией к историческому мультипликатору: Р/Е 17х за 2025 г. в два раза выше исторического среднего из-за временного негативного эффекта на прибыль от высоких процентных расходов. В то же время прогнозная дивдоходность по бумагам довольно высокая — 17% на год вперед.

АЛРОСА. Игроки сектора алмазодобычи остаются непривлекательными для инвесторов на фоне затяжного кризиса в отрасли. Оперативные данные из Индии об импорте алмазов и экспорте бриллиантов за июнь и отчетность крупнейшего игрока отрасли (De Beers) подтверждают этот тезис. В текущем месяце АЛРОСА раскроет финансовые результаты по МСФО за первую половину года, и мы ожидаем увидеть слабые показатели.

РусГидро. На РусГидро наш взгляд пока не меняется. Компания остается в корзине краткосрочных аутсайдеров, так как мы считаем, что с учетом крупных капзатрат, 400 млрд руб. чистого долга и отрицательного денежного потока выплата дивидендов маловероятна. Это снижает привлекательность бумаг для инвесторов.

ФСК-Россети. Отсутствие дивидендных выплат, а также низкая вероятность их возобновления не дадут акциям перейти к активному росту в ближайшее время. При этом возможность сокращения инвестпрограммы есть, но резкого снижения затрат мы не прогнозируем.

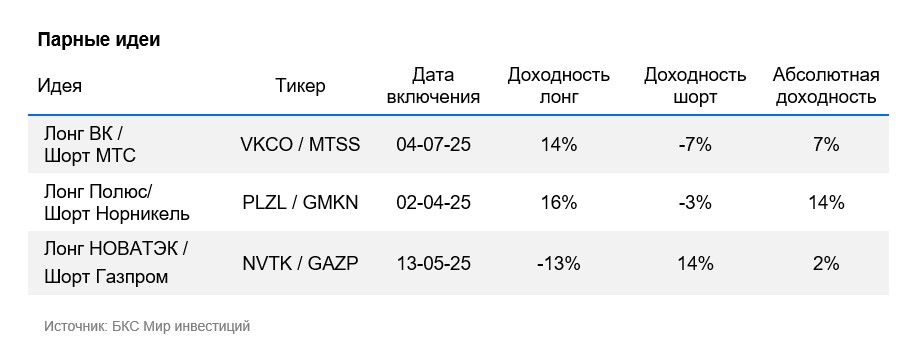

Парные идеи

Лонг Полюс / Шорт Норильский никель — Полюс торгуется на невысоких уровнях по мультипликаторам по текущим котировкам даже после значительного роста на фоне сохранения фундаментальной привлекательности бизнеса. Акции Норильского никеля, наоборот, торгуются слишком дорого по текущим ценам на ключевые металлы в портфеле компании.

Лонг НОВАТЭК / Шорт Газпром — наличие дивидендных выплат у НОВАТЭКа и более осязаемых перспектив для роста производства газа выгодно отличают акции компании от бумаг Газпрома. С точки зрения прекращения импорта ЕС газа Газпром находится в более уязвимом положении. Максимум с конца 2027 г. он потеряет около 17 млрд куб. м в год поставок в Европу, а у СПГ НОВАТЭКа есть гораздо большая гибкость в выполнении поставок и вне ЕС.

Лонг ВК / Шорт МТС — от ВК ждем улучшения динамики EBITDA в I полугодии 2025 г., повышения ориентира компании на год, новостей о проекте национального мессенджера, которые могут поддержать настроения инвесторов. В то же время краткосрочно котировки мобильного оператора МТС, напротив, могут отставать от рынка.