Семь инвестидей в российских акциях

Наш портфель фаворитов по акциям в перспективе ближайшего года состоит из семи бумаг.

ЛУКОЙЛ

У компании есть потенциал роста дивидендов как путем распределения 100% свободного денежного потока, так и за счет накопленных 1,4 трлн руб. денежных средств на балансе. Есть возможность на денежные средства приобрести активы, в том числе за границей, а также пока полностью не исключена опция выкупа с дисконтом расписок у иностранных акционеров. На текущий момент ЛУКОЙЛ — наш фаворит благодаря сильному балансу и значительным дивидендным выплатам.

Сбербанк

Высокая рентабельность, компания пополняет капитал органическим путем и выплачивает привлекательные дивиденды с доходностью около 11%. Уверенно расширяет клиентскую базу и эффективно управляет как капиталом, так и рисками, что находит отражение в сильных финансовых результатах. Несмотря на непростую внешнюю обстановку в начале 2025 г., отчетность по МСФО за I квартал оказалась сильной. Чистая прибыль выросла на 10%, рентабельность капитала достигла 24,4%. Акции торгуются с мультипликатором P/E 4,5x — ниже среднего значения за последние годы (5,6x), что указывает на потенциал переоценки.

Т-Технологии (ТКС Холдинг)

Компания по-прежнему демонстрирует сильные финансовые результаты. За I квартал чистая прибыль выросла на 50%, за весь год мы ожидаем, что она увеличится на 40%. Новые сделки M&A или новости по уже совершенным также могут стать драйвером котировок. Акции торгуются с прогнозным P/E на уровне 5,2x, что заметно ниже их среднеисторического уровня (9,3x) и указывает на возможный потенциал роста.

КЦ ИКС 5 (X5)

Лидер продуктового ритейла, который выигрывает от тренда на консолидацию отрасли. Мы ждем неплохого роста выручки и EBITDA компании в 2025 г., а также высокой дивдоходности на горизонте года — 35%, включая спецвыплаты за прошлые годы.

OZON адр (Мосбиржа)

Полагаем, что в ближайшие кварталы компания продолжит показывать хорошие финансовые результаты, после солидного роста оборота и улучшения рентабельности в I квартале. У бизнеса привлекательные перспективы при умеренной оценке в 7,5х EV/EBITDA на 2025 г. Кроме того, акции активно реагировали на изменение настроений на российском рынке в лучшую сторону, когда такое происходило.

Яндекс

Мы ждем, что Яндекс покажет сильные результаты в 2025 г. и хорошие тренды в показателях за I квартал 2025 г. сохранятся и в дальнейшем. Кроме того, в прошлом акции активно реагировали на улучшение настроя на рынке РФ. В целом мы считаем перспективы и оценку бизнеса привлекательными.

Акции торгуются с мультипликаторами EV/EBITDA 6,2х и Р/Е 11,8х на 2025 г. — невысокий уровень для быстрорастущего бизнеса. Кроме того, у Яндекса низкая долговая нагрузка (0,3х по соотношению Чистый долг/EBITDA в 2024 г.) и положительная рентабельность чистой прибыли, что должно снижать чувствительность к текущим высоким процентным ставкам.

ЕвроТранс

Прогнозируемый рост EBITDA обусловлен реализацией электро- и газового проектов с высокой маржинальностью и продолжением развития сети комплексных АЗС. Менеджмент поддерживает высокую прозрачность прогнозов выручки и EBITDA, а также несколько менеджеров-акционеров сделали безотзывную оферту на выкуп части акций в августе 2027 г. ЕвроТранс в текущее время поддерживает высокие дивидендные выплаты — компания планирует за I квартал увеличить выплату на 20%. Кроме того, менеджмент комментировал, что мажоритарные акционеры в 2024–2025 г. планируют реинвестировать свои дивиденды в развитие компании.

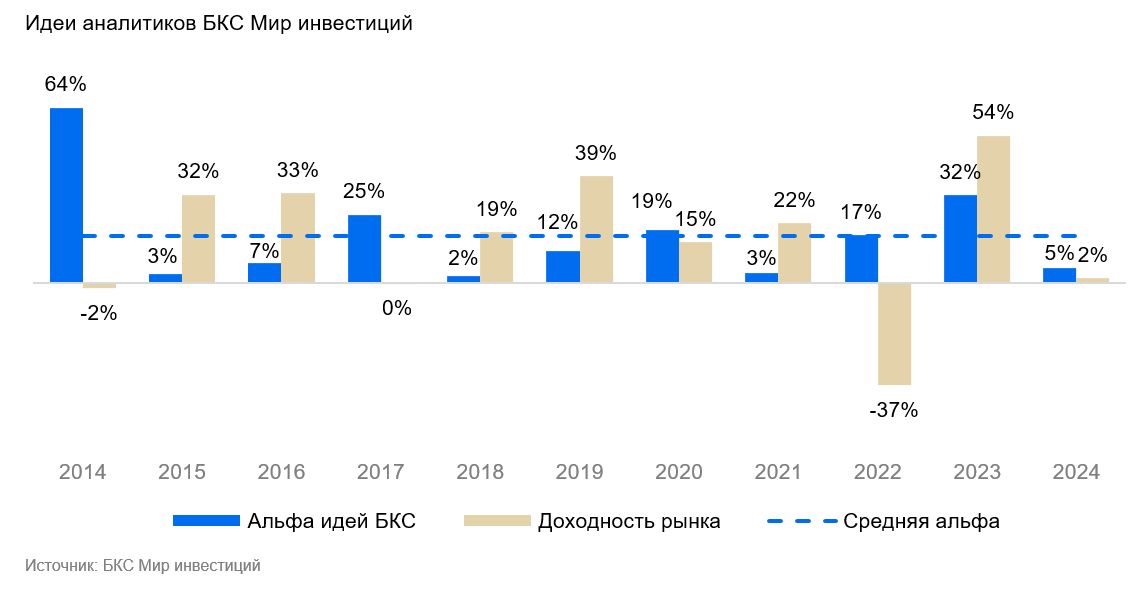

Наши фавориты стабильно обгоняют рынок

Среднегодовой альфа-коэффициент составляет порядка 15%, то есть за счет нашей экспертизы вы можете повысить доход над рынком (Индекс МосБиржи полной доходности). Бета-коэффициент нашей стратегии «Тактический выбор — Лонг» около 1х. Это говорит о том, что стратегия повторяет движения основного индекса акций.

Комментарии