Сектор черной металлургии стагнирует, но "Северсталь" остается интересной

В настоящий момент в секторе черной металлургии наблюдается определенная стагнация. Цены на железную руду (Fe 62%), поставляемую морским путем (seaborne iron ore), снизились с $140 за тонну в январе текущего года почти до $100 за тонну в конце второго квартала 2024 г. В настоящий момент цена незначительно превышает $110. На мировом рынке руды динамика цен в основном зависит от спроса в Китае. Китай потребляет около 75% мировой руды, перевозимой морским путем, покрывая около 80% своих потребностей в железорудном сырье за счет импорта. В 2023 году импорт руды в Китай составил 1,18 млрд тонн (+7% г/г). Для производства одной тонны стали требуется около 1,5-1,6 тонны железной руды. Доля руды в себестоимости тонны производства стали составляет около 40% для компаний без интеграции в сырьевой сегмент. Коксующийся уголь, второй по значимости вид сырья в металлургическом производстве, также подешевел – с $330-350 за тонну (FOB, Австралия, твердый премиальный коксующийся уголь) до $250 за тонну в конце июня. Таким образом, цены на сталь потеряли поддержку со стороны основных факторов себестоимости.

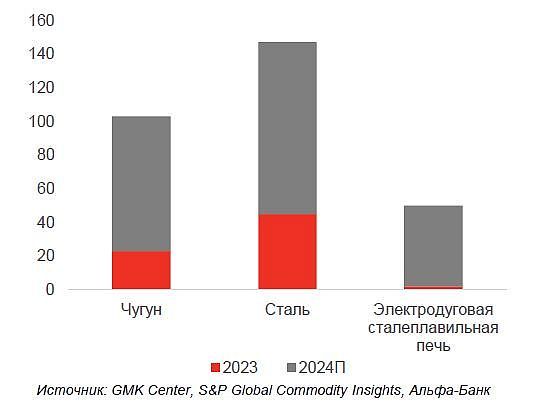

Рост мощностей производства стали в Китае

Что касается предложения стали, то Китай увеличивает объемы ее экспорта, и можно ожидать, что в 2024 г. экспорт из КНР вернется к историческим максимумам. За январь-апрель 2024 года Китай экспортировал около 105 млн тонн стали. В 2023 году, по оценке GMK Center, было введено в эксплуатацию 57 млн тонн новых сталеплавильных мощностей – это сильнейший годовой рост за десятилетие. Китай увеличивает доменно-конвекторные мощности. Объемы увеличения электроплавильных мощностей (ЭДП) не столь значительны. Наблюдается рост мощностей в других странах Юго-Восточной Азии. Сталь является стратегическим ресурсом для развития экономики.

Цены на сталь

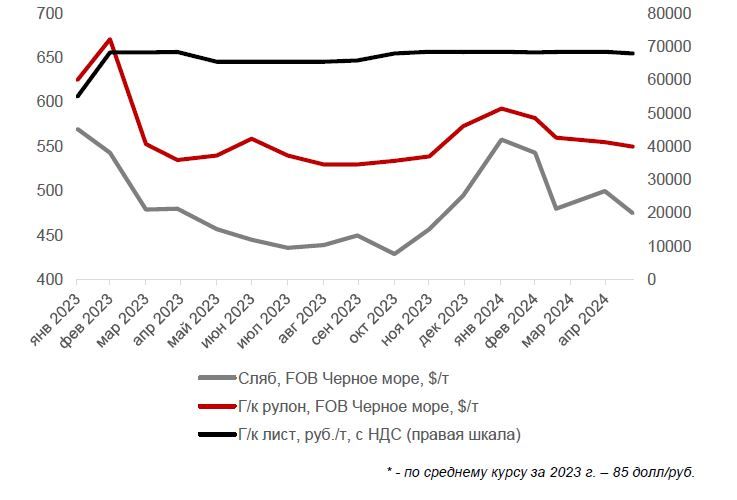

Цены на базовый горячекатаный прокат в последние месяцы остаются на уровне $500-530 за тонну (FOB, Черное море), в то время как цена сляба упала до $450 за тонну (FOB, Черное море). При стагнации цен на металлургическое сырье, росте китайского экспорта стали и относительно слабом спросе на ключевых экспортных рынках ожидать положительной динамики в ценах на сталь довольно сложно. Низкий уровень себестоимости (первый квартиль на мировой кривой доходности) дает российским компаниям возможность демонстрировать относительно сильные результаты и положительный денежный поток. «Очищенные» внутренние цены на сталь в России (нетбэк) предполагают значительную (более $100/т) премию к экспортным. При этом внутренние цены на базовый прокат остаются неизменными уже несколько месяцев.

Определенный рост цен наблюдается в сегменте продукции с более высокой добавленной стоимостью (холоднокатаный прокат, оцинкованный прокат и прокат с полимерным покрытием). Впрочем, потенциал дальнейшего роста внутренних цен на данные виды проката также выглядит ограниченным.

Целевые цены по сектору на 2024 год

Северсталь

Северсталь – одна из наиболее эффективных в мире горно-металлургических компаний.

Мы сохраняем рекомендацию ВЫШЕ РЫНКА по акциям Северстали с целевой ценой на 12 месяцев 2 013 рублей за акцию (предыдущая целевая цена -- 2 019 рублей). Оценка компании выведена как равновесное среднее трех параметров: по модели DCF (WACC 19%), по мультипликаторам P/E 2025П и EV/EBITDA 2025П, причем вес каждого из параметров составляет ⅓.

Северсталь остается, по нашей оценке, наиболее открытой для инвесторов компанией с понятным профилем роста в секторе черной металлургии. В мае 2024 года компания опубликовала стратегию 2024-2028 гг., предусматривающую увеличение EBITDA на 150 млрд руб. на горизонте до 2028 года. Одним из ключевых проектов инвестиционной программы является строительство цеха по производству окатышей мощностью около 10 млн тонн (г. Череповец). Компания планирует увеличение доли окатышей в шихте ДП до 90%, что позволит обеспечить отрыв по сквозной себестоимости конвертерного сляба от ближайшего конкурента на 15% и нарастить производство стали на 0,5 млн тонн. Северсталь ожидает рост продаж дистрибуционного бизнеса, в том числе за счет приобретения А ГРУПП в 1К24, на 2 млн тонн к 2028 году. В 2025 г. ожидается пик инвестиционных затрат с последующей нормализацией. IRR проектов превышает 20%.

Реализация заявленной стратегии предполагает, что коэффициент «чистый долг / EBITDA» будет ниже 1,0. В конце первого квартала 2024 г. этот мультипликатор составил 0,9. Северсталь остается одной из немногих компаний в горно-металлургическом секторе, выплачивающей дивиденды на квартальной основе. Мы ожидаем дивидендную доходность по результатам 2024 года на уровне 11%.