Schlumberger — перспективный лидер мирового нефтесервиса

Schlumberger является лидером мирового нефтесервисного сектора. Бизнес компании равномерно распределен по основным нефтедобывающим странам, что позволяет не зависеть от одного региона и выигрывать от положительных тенденций по всему миру. На данный момент Schlumberger сочетает в себе двузначные темпы роста финансовых результатов, умеренную оценку по мультипликаторам, неплохие для сектора выплаты акционерам и в перспективе снижение долговой нагрузки. Полагаем, сочетание данных факторов делает акции Schlumberger интересными для покупок.

Мы присваиваем акциям Schlumberger рейтинг «Покупать» с целевой ценой $ 63,8 на горизонте 12 месяцев. Апсайд составляет 20,0%.

Schlumberger — крупнейшая в мире нефтесервисная компания. Бизнес Schlumberger равномерно распределен по всем основным нефтедобывающим регионам в мире. Деятельность компании охватывает все необходимые для разведки и добычи нефти услуги.

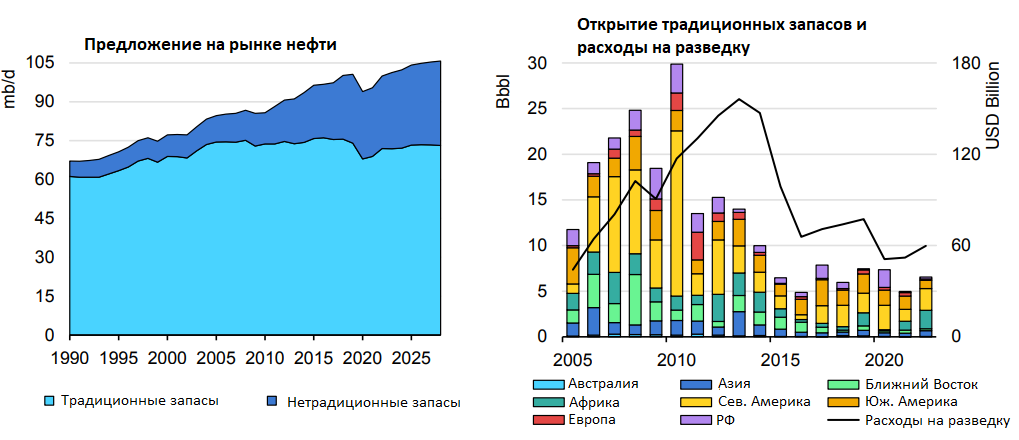

В последние годы в мировом нефтегазовом секторе усилился тренд на рост доли нетрадиционных запасов. По прогнозам МЭА, доля трудноизвлекаемой нефти и прочих нетрадиционных запасов в добыче в ближайшие годы продолжит увеличиваться.

Нетрадиционные запасы нефти на суше и тем более шельфовая нефть являются более дорогими для добычи. По прогнозу IHS Markit, вместе с накопившимся в секторе недоинвестированием данный фактор будет способствовать ежегодному росту объема капитальных затрат в сегменте разведки и добычи как минимум до 2027 г. Из-за этих тенденций менеджмент Schlumberger ожидает продолжения многолетнего растущего цикла в нефтесервисе, что будет положительно отражаться на финансовых результатах компании.

| SLB | Покупать | ||||

| 12М wелевая цена | $ 63,8 | ||||

| Текущая цена | $ 53,2 | ||||

| Потенциал роста | 20,0% | ||||

| ISIN | AN8068571086 | ||||

| Капитализация, млрд $ | 76,0 | ||||

| EV, млрд $ | 84,3 | ||||

| Количество акций, млн | 1427 | ||||

| Free float | 98,7% | ||||

| Финансовые показатели, млн $ | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| Выручка | 28 091 | 33 135 | 37 242 | ||

| EBITDA | 6 462 | 8 107 | 9 236 | ||

| EBIT | 4 414 | 5 795 | 6 837 | ||

| Чистая прибыль | 3 138 | 4 305 | 5 080 | ||

| Дивиденд, $ | 0,65 | 1,00 | 1,10 | ||

| Показатели рентабельности, % | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| Маржа EBITDA | 23,0% | 24,2% | 25,3% | ||

| Чистая маржа | 11,2% | 13,0% | 14,5% | ||

| ROE | 18,9% | 21,9% | 22,6% | ||

| Мультипликаторы | |||||

| Показатель | 2023 | 2024П | |||

| EV/EBITDA | 10,4 | 9,1 | |||

| P/E | 17,6 | 15,0 | |||

| DY | 1,9% | 2,1% | |||

В четвертом квартале Schlumberger продолжил улучшать свои финансовые результаты. Выручка выросла на 14,1% г/г, до $ 9,0 млрд, скорр. EBITDA — на 18,5% г/г, до 2,3 млрд. Скорр. чистая прибыль на акцию увеличилась на 21,1% г/г, до $ 0,86. Улучшение финансовых результатов преимущественно связано с ростом нефтесервисного сектора на Ближнем Востоке и в Африке, а слабую динамику показывает Северная Америка.

Рост нефтесервисного сектора, вероятно, и дальше будет трансформироваться в улучшение финансовых показателей Schlumberger. Консенсус на 2024 г. предполагает рост выручки на 12,3% г/г, до $ 37,2 млрд, а EBITDA — на 24,7% г/г, до $ 8,1 млрд.

Schlumberger постепенно увеличивает объем выплат акционерам. Планы менеджмента на 2024–2025 гг. предполагают выплату не менее 50% свободного денежного потока в виде дивидендов и обратного выкупа акций. Прогнозная суммарная доходность на 2024 г. составляет 3,3%.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS за 2024 г. относительно аналогов в секторе нефтесервиса. Акции Schlumberger оцениваются по мультипликаторам P/E и EV/EBITDA немного дешевле сектора, однако за счет сильной генерации свободного денежного потока предлагают более высокую дивидендную доходность. Наша оценка предполагает апсайд 20%.

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран, слабость экономики развитых стран и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Описание эмитента

Schlumberger — крупнейшая в мире нефтесервисная компания. Бизнес Schlumberger равномерно распределен по всем основным нефтедобывающим регионам в мире, что позволяет компании не зависеть от отдельных клиентов. Деятельность Schlumberger охватывает все необходимые для разведки и добычи нефти услуги.

Рынок и перспективы роста

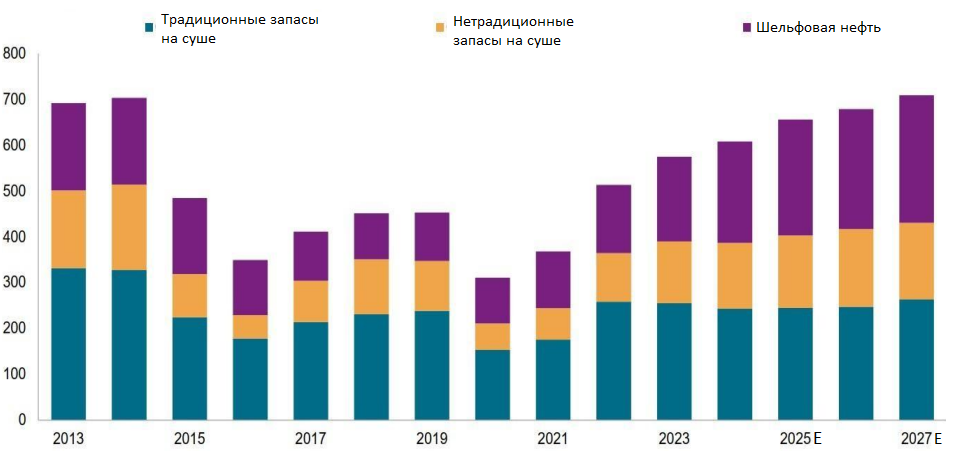

В последние годы по всему миру усилился тренд, в рамках которого нефтяники находили все меньше традиционных запасов и все больше увеличивали долю трудноизвлекаемой нефти в своей добыче. По прогнозам МЭА, в ближайшие годы данный тренд продолжится. Кроме того, общие инвестиции в разведку в 2015–2022 гг. находились на пониженном по историческим меркам уровне, что создало в отрасли накопленное недоинвестирование.

Нетрадиционные запасы нефти на суше и тем более шельфовая нефть являются более дорогими для добычи. Вместе с накопившимся в секторе недоинвестированием данный фактор будет способствовать росту объема капитальных затрат в сегменте разведки и добычи. По прогнозу IHS Markit, глобальные инвестиции в разведку и добычу нефти будут непрерывно расти как минимум до 2027 года. В частности, в 2024 году агентство ожидает роста капитальных затрат в секторе на 5,7% г/г, до $ 600 млрд, а рост на 19% г/г может показать объем инвестиций в морскую добычу.

Текущую ситуацию на рынке нефти наши эксперты регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

Мировые инвестиции в разведку и добычу нефти

В связи с наличием таких прогнозов менеджмент Schlumberger (как и менеджмент ряда других нефтесервисных компаний) ожидает, что в ближайшее годы растущий цикл в отрасли продолжится. На этом фоне менеджмент Schlumberger прогнозирует, что в текущем году рост выручки компании может составить 14–16% г/г, а это превышает ожидания консенсуса по росту выручки на 12% г/г.

Финансовый отчет

В четвертом квартале Schlumberger продолжил улучшать свои финансовые результаты. Выручка выросла на 14,1% г/г, до $ 9,0 млрд, скорр. EBITDA — на 18,5% г/г, до 2,3 млрд. Скорр. чистая прибыль на акцию увеличилась на 21,1% г/г, до $ 0,86.

Сильную динамику показывает свободный денежный поток, который в четвертом квартале увеличился в 2,6 раза г/г, до $ 2,3 млрд. Рост FCF связан как с увеличением EBITDA, так и с высвобождением более $ 1 млрд оборотного капитала.

Улучшение финансовых результатов преимущественно связано с ростом нефтесервисного сектора на Ближнем Востоке и в Африке. В частности, менеджмент выделяет рост выручки от сегмента морской добычи нефти. При этом отметим, что динамика выручки в Северной Америке оказалась нейтральной — текущих цен на нефть недостаточно для более активных инвестиций со стороны американских нефтяников.

Schlumberger: финансовые результаты за 4К23, млн $

| Показатель | 4К23 | 4К22 | Изм., % | 4К23 | 3К23 | Изм., % |

| Выручка | 8 990 | 7 880 | 14,1% | 8 990 | 8 310 | 8,2% |

| Северная Америка | 1 641 | 1 633 | 0,5% | 1 641 | 1 643 | -0,1% |

| Латинская Америка | 1 722 | 1 619 | 6,4% | 1 722 | 1 681 | 2,4% |

| Европа и Африка | 2 429 | 2 067 | 17,5% | 2 429 | 2 091 | 16,2% |

| Ближний Восток, Азия и пр. | 3 198 | 2 561 | 24,9% | 3 198 | 2 895 | 10,5% |

| EBITDA скорр. | 2 277 | 1 921 | 18,5% | 2 277 | 2 081 | 9,4% |

| Маржа EBITDA скорр. | 25,3% | 24,4% | 0,9 п. п. | 25,3% | 25,0% | 0,3 п. п. |

| EPS скорр. | 0,86 | 0,71 | 21,1% | 0,86 | 0,78 | 10,3% |

| Чистый долг | 7 976 | 9 332 | -14,5% | 7 976 | 9 410 | -15,2% |

| Свободный денежный поток | 2 280 | 855 | 166,7% | 2 280 | 1 037 | 119,9% |

| Капитальные затраты | 594 | 572 | 3,8% | 594 | 464 | 28,0% |

Источник: данные компании

В 2024 году основные тенденции прошлого года могут продолжиться. Менеджмент ожидает инвестиций на уровне 2023 года от североамериканских компаний, а драйвером роста останутся Ближний Восток, Южная Америка, Европа и Африка. На Ближнем Востоке ключевые производители нефти частично переходят к добыче более трудноизвлекаемых запасов нефти и газа, в том числе на шельфе, что увеличивает объем инвестиций. На фоне данных тенденций в 2024 году выручка Schlumberger может вырасти на 12,3% г/г, до $ 37,2 млрд, а EBITDA — на 13,9% г/г, до $ 9,2 млрд. Отметим, что генерация FCF может остаться на повышенном по историческим меркам уровне, это поможет Schlumberger совмещать выплаты акционерам и умеренное снижение долга.

Schlumberger: историческая и прогнозная динамика ключевых показателей, млн $

| Показатель | 2021 | 2022 | 2023 | 2024E | 2025E |

| Отчет о прибылях и убытках | |||||

| Выручка | 22 929 | 28 091 | 33 135 | 37 242 | 40 751 |

| EBITDA скорр. | 4 925 | 6 462 | 8 107 | 9 236 | 10 332 |

| EBIT | 2 765 | 4 414 | 5 795 | 6 837 | 7 922 |

| Чистая прибыль акц. | 1 831 | 3 138 | 4 305 | 5 080 | 5 935 |

| Рентабельность | |||||

| Рентабельность EBITDA скорр. | 21,5% | 23,0% | 24,2% | 25,3% | 25,8% |

| Рентабельность чистой прибыли | 8,0% | 11,2% | 13,0% | 14,5% | 15,5% |

| ROE | 13,4% | 18,9% | 21,9% | 22,6% | 22,9% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 4 651 | 3 720 | 6 637 | 6 889 | 8 009 |

| CAPEX | 1 654 | 2 302 | 2 599 | 2 716 | 2 969 |

| CAPEX, % от выручки | 7,2% | 8,2% | 7,8% | 7,3% | 7,3% |

| FCFF | 2 997 | 1 418 | 4 038 | 4 173 | 5 040 |

| Чистый долг | 11 056 | 9 332 | 7 976 | 6 166 | 3 285 |

| Чистый долг / EBITDA | 2,2 | 1,4 | 1,0 | 0,7 | 0,3 |

| DPS, $ | 0,50 | 0,65 | 1,00 | 1,10 | 1,20 |

Источник: данные компании, Reuters

Выплаты акционерам

На фоне постепенного снижения долговой нагрузки Schlumberger планирует в 2024–2025 гг. выплачивать акционерам не менее 50% свободного денежного потока в виде дивидендов и обратного выкупа акций, а план на текущий год предусматривает суммарную выплату $ 2,5 млрд (3,3% доходности), т. е. на 25% больше, чем в прошлом году. Точная норма выплат будет зависеть от M&A-активности и темпов снижения долга. При этом, на наш взгляд, дивиденды могут в ближайшие годы оставаться ниже допандемийного уровня — ожидания на 2024 год предполагают выплату $ 1,1 на акцию, что соответствует 2,1% доходности.

В то же время более высокими темпами может увеличиваться объем обратного выкупа акций. Если исходить из прогноза менеджмента и новой политики по выплатам акционерам, то в текущем году объем обратного выкупа может составить не менее $ 900 млн (1,2% доходности).

Оценка

Для анализа стоимости обыкновенных акций Schlumberger мы использовали оценку по мультипликаторам относительно аналогов из американского нефтесервисного сектора. Акции Schlumberger оцениваются по мультипликаторам P/E и EV/EBITDA 2024E незначительно дешевле сектора, однако за счет сильной генерации свободного денежного потока предлагают заметно более высокую дивидендную доходность.

Расчет целевой цены подразумевает таргет $ 63,8 на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 20,0%.

| Компания | P/E 2024E | EV/EBITDA 2024E | P/DPS 2024E |

| Schlumberger | 15,0 | 9,1 | 48,4 |

| Baker Hughes | 23,0 | 10,4 | 45,7 |

| Halliburton | 12,6 | 8,0 | 59,5 |

| Nov | 13,9 | 9,1 | 12,2 |

| Transocean | N/A | 14,3 | N/A |

| TechnipFMC | 38,9 | 10,2 | 120,0 |

| ChampionX | 18,5 | 9,2 | 101,5 |

| Helmerich and Payne | 9,7 | 4,6 | 22,1 |

| Cactus | 15,8 | 10,6 | 109,1 |

| Медиана | 15,8 | 9,7 | 59,5 |

| Показатели для оценки | Чистая прибыль 2024Е | EBITDA 2024E | DPS 2024E |

| Schlumberger, млн $ | 5 080 | 9 236 | 1,10 |

| Целевая цена, $ | 56,3 | 57,0 | 65,5 |

| Средняя целевая цена, $ | 63,8 | ||

| Для справки (млн $): | |||

| Чистый долг (4К 2023) | 7 976 | ||

| Доля меньшинства (4К 2023) | 312 | ||

| Количество акций, млн шт. | 1 427 |

Источник: Reuters, расчеты ФГ «Финам»

Среди ключевых рисков можно отметить возможность снижения цен на нефть, ограничения на добычу в ряде стран, слабость экономики развитых стран и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Отметим, что средневзвешенная целевая цена акций Schlumberger по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $ 67,5 (апсайд — 26,9%), рейтинг акции — 4,35 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Schlumberger аналитиками Wells Fargo составляет $ 70,0 (рейтинг — «Лучше рынка»), Evercore ISI — $ 73,0 («Лучше рынка»), Susquehanna — $ 77,0 («Позитивно»).

Акции на фондовом рынке

За последний год акции Schlumberger, как и весь нефтегазовый сектор, отстали от широкого рынка, а в последние недели показали более слабый перформанс, чем нефтесервисный сектор. В то же время Schlumberger сочетает в себе двузначные темпы роста финансовых результатов, умеренную оценку по мультипликаторам, неплохие для сектора выплаты акционерам и снижение долговой нагрузки. Полагаем, что эти факторы могут позволить акциям Schlumberger выглядеть лучше нефтесервисного сектора в ближайшие кварталы.

С технической точки зрения, на дневном графике акции Schlumberger торгуются у верхней границы среднесрочного боковика. Пробой данного уровня мог бы позволить акциям компании продолжить рост к диапазону $ 55,0–57,5. В то же время в случае коррекции сильным уровнем поддержки выступает отметка $ 48,0.

Научитесь торговать внутри боковиков, посетите курс онлайн-курс «Первые шаги». Старт нового потока каждую неделю!

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 15.03.2024.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.