"Сбербанк" по-прежнему выглядит сильнее рынка

Прошедшая праздничная неделя для рынков прошла весьма неплохо. После классического риск-офф перед посланием президента РФ Федеральному Собранию и годовщине СВО, рынок вновь воспрял духом, т.к. никакого обострения не случилось. По сути, управляющие просто закрыли шорты и откупили обратно длинные позиции. Поэтому сегодня мы наблюдаем восходящее движение по рынку в целом. Исключением выглядят только бумаги ТКС Групп, которые попали в санкции ЕС, а также СПБ Биржа, которая сильно зависит от активности клиентов Тинькофф Инвестиции, которая в текущих реалиях выглядит слабо. 10-й пакет санкций ЕС, как и следующие пакеты вряд ли будут сильно болезненными, т.к. почти всё что можно было ввести уже ввели.

Теперь коротко по нашим инвестидеям. "Сбербанк" по-прежнему выглядит сильнее рынка, однако пока бумага не может преодолеть уровень в 170 рублей. Мы считаем, что для этого необходимы более значимые драйверы, например, рекомендация Набсовета о выплате более чем 50% прибыли на дивиденды. Уже на следующей неделе ожидается годовой отчет МСФО банка, что также может двинуть котировки. Напомним, что последние дивиденды Сбербанк объявлял в середине марта, поэтому ждать осталось не долго.

"Полюс" слегка скорректировался ещё с начала февраля в связи с коррекцией цен на золото. Пока ФРС не дает позитивных сигналов рынку в связи с сохранением высокой инфляции в январе. Тем не менее, ждем следующего заседания ФРС в марте и более позитивных комментариев, что должно ободрить как рынок акций США, так и рынок золота. Вышедшая операционная отчетность Полюса показывает относительную устойчивость бизнеса в текущих условиях. Но самое важное, что в 2023 году Полюс может поставить рекорд по добыче и реализации. Также напоминаем про рублевые цены на золото, которые находятся вблизи средних значений 2021 года.

По остальным идеям важных событий не произошло.

Самолёт – один из крупнейших девелоперов в РФ, работающий в основном на рынке Москвы и Московской области. В периметре группы развиваются следующие бизнес-направления: онлайн-платформа сервисов с недвижимостью «Самолет+», управляющая компания, фонды коммерческой и арендной недвижимости, девелопмент проектов во всех сегментах по всей России и другие.

Положительные факторы инвестиционной идеи:

- Снижение ключевой ставки благоприятно для деятельности компании;

- Сохранение высоких цен на недвижимость в Москве и Подмосковье;

- Амбициозные планы роста в ближайшие 3 года за счет самого большого земельного банка в РФ;

- Выплата фиксированных ежеквартальных дивидендов в 2022 году;

- Российская юрисдикция компании.

Негативные факторы и риски:

- Риск падения спроса на недвижимость;

- Партнёрская модель выкупа земельных участков снижает маржинальность бизнеса;

- Относительно высокая долговая нагрузка на текущий момент;

- Отрицательный операционный денежный поток из-за перехода на эскроу-счета;

Основная идея: переоценка за счёт кратного роста финансовых показателей в ближайшие годы.

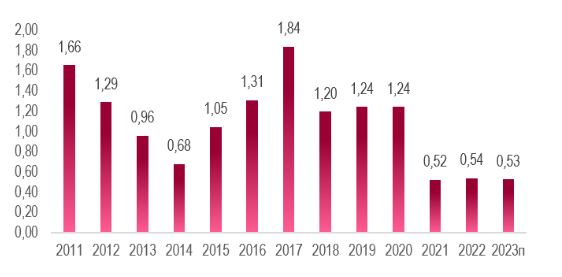

EBITDA млрд руб.

ПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний, себестоимость производства на предприятиях которой является одной из самых низких в мире.

Положительные факторы инвестиционной идеи:

- Рост мировых цен на золото из-за ожидания рецессии и смягчения ставки ФРС;

- Компания успешно адаптировалась к санкциям на российское золото, перенаправила потоки на экспорт;

- Потенциальное возобновление выплаты дивидендов в 2023;

- Плавный рост производства за счет повышения коэффициента извлечения золота из руды в ближайшее время;

- Бенефициар девальвации рубля.

Негативные факторы и риски:

- Отсутствие дивидендов;

- Проблемы с капитальным строительством из-за перехода на китайское оборудование;

- Снижение цен на золото при ужесточении политики ФРС.

Основная идея: рост мировых цен на золото из-за ожидания рецессии и смягчения ставки ФРС.

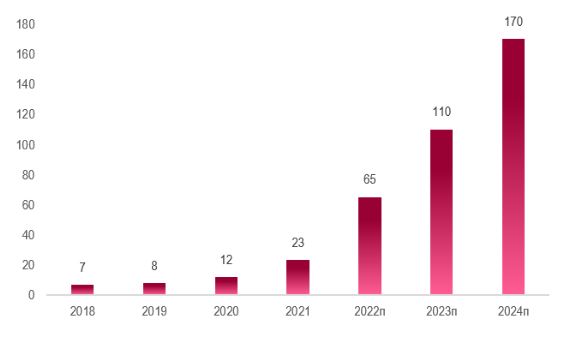

EBITDA млрд руб.

«Белуга Групп» – один из крупнейших производителей и импортёров крепкого алкоголя в России. Занимает первое место по производству водки и ликеро-водочных изделий, а также бренди в РФ и лидирует в премиальном сегменте.

Положительные факторы инвестиционной идеи:

- Двузначный рост отгрузок алкоголя в первом полугодии 2022 и стабилизация рынка в III квартале;

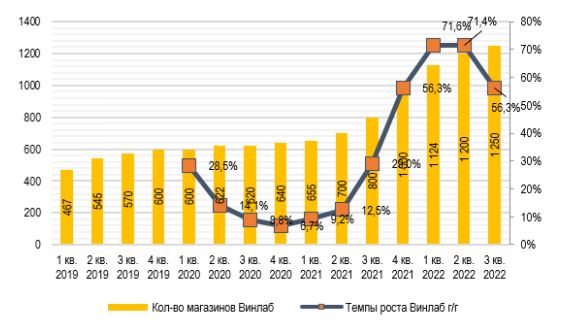

- Открытие новых магазинов ВинЛаб согласно плану, рост розничной выручки на 55,7% за 9 мес. 2022;

- Ожидаемое удвоение выручки к 2024 году относительно 2020 года;

- Белуга планирует расширить сеть супермаркетов «Винлаб» в 4 раза к 2024 году (относительно 2020 года);

- Возможность импортозамещения уходящих из РФ алкогольных брендов;

- Контрциклический характер бизнеса;

- Российская юрисдикция компании;

- Компания выплачивает дивиденды даже несмотря на кризис.

Негативные факторы и риски:

- Потенциальное падение отгрузок импортных брендов;

- Потенциальное негативное изменение законодательства;

- Насыщение высокомаржинального рынка Москвы и Санкт-Петербурга.

Основная идея: переоценка за счёт роста финансовых показателей в ближайшие годы

Магазины ВинЛаб

«НОВАТЭК» является крупнейшим независимым производителем природного газа в России. Компания занимается разведкой, добычей, переработкой, реализацией природного газа, жидких углеводородов и имеет двадцатипятилетний опыт работы в российской нефтегазовой отрасли. Новатэк развивает СПГ-проекты на Ямале: Ямал СПГ, Арктик СПГ-2, Арктик СПГ-1, Обский ГХК.

Положительные факторы инвестиционной идеи:

- Самая стабильная ростовая нефтегазовая компания РФ;

- Самая высокомаржинальная крупная нефтегазовая компания в мире (маржинальность скорр. EBITDA 64% по итогам 2021 года);

- Перспективный план СПГ-проектов на Ямале до 2030 года: добыча СПГ должна вырасти в 3 раза к 2030 году;

- Запуск в 2023 году СПГ-проекта Арктик СПГ-2;

- Высокие цены на газ и нефть с высокой долей долгосрочных контрактов, что будет сглаживать среднюю цену реализации в случае коррекции;

- Исторически дешевая оценка по основным мультипликаторам;

- Высокая защищенность от санкций Запада из-за больших долей иностранных нефтегазовых компаний в капитале Новатэка и его проектах;

- Выплата 50% чистой прибыли на дивиденды;

- Околонулевой чистый долг.

Негативные факторы и риски:

- Риск падения цен на нефть и газ;

- Проблемы с модернизацией и новыми проектами из-за отсутствия импортных компонентов и зарубежных подрядчиков.

Основная идея: покупка дешевого ростового бизнеса с «широким рвом».

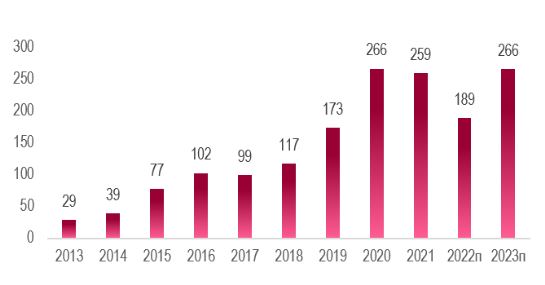

EPS скорр.

«СберБанк» — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов. В рамках группы Сбер активно развивается экосистема, которая включает сервисы по доставке и заказу еды, такси, развлечения, поиску работы и др.

Положительные факторы инвестиционной идеи:

- Крупнейший системообразующий банк;

- Относительно низкая ставка ЦБ РФ и нейтральная ДКП;

- Рост кредитного портфеля несмотря на санкции и экономическую обстановку;

- Выход на положительную траекторию прибыли со второй половины 2022;

- Предположительная оценка капитализации в половину капитала;

- Устойчивость банка в прошлые кризисы и наилучшая форма перед текущим кризисом;

- Ожидаемое начало выплат дивидендов в 2023.

Негативные факторы и риски:

- Потенциально невысокие дивиденды за 2022;

- Риски второй волны падения экономики и проблем у заёмщиков при падении цен на нефть;

- Потенциальный выход иностранцев из акций (а также конвертация адр в акции), что может оказать давление на котировки.

Основная идея: восстановление после прохождения острой фазы кризиса и начало выплат дивидендов.

P/Bv