"Сбербанк" - дивидендный банк

Инвестиционная идея

Сбербанк - крупнейший по активам российский банк. Доля на рынке кредитования МСБ составляет 35%, на рынке розничных депозитов - 44%, кредитных карт - 45%, ипотеки - 54%.

Мы повышаем рекомендацию по акциям Сбербанка до "Покупать" и целевую цену до 252 руб. по обыкновенным акциям и 227 руб. по привилегированным. Потенциальная доходность с учетом дивидендов в перспективе 11 мес. составляет 25% и 24% соответственно.

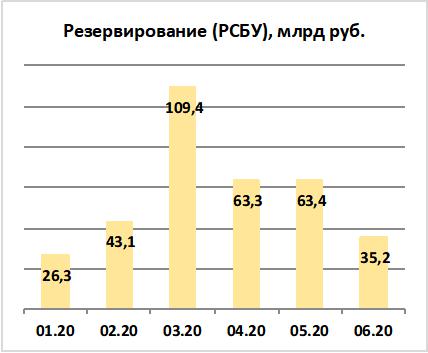

* Мы считаем, что банк прошел кризисные уровни по прибыли, и прогнозируем улучшение по рентабельности во втором полугодии. Ежемесячные отчеты по РСБУ отражают тенденцию к снижению объема отчислений в резервы и восстановлению комиссий.

|

Сбербанк ао |

|

Сбербанк ап |

||

|

Рекомендация |

Покупать |

|

Рекомендация |

Покупать |

|

Целевая цена |

252 руб. |

|

Целевая цена |

227 руб. |

|

Текущая цена |

227 руб. |

|

Текущая цена |

210 руб. |

|

Потенциал с учетом дивидендов |

25% |

|

Потенциал с учетом дивидендов |

24% |

* Стабильные коэффициенты достаточности капитала позволяют выплатить дивиденды за 2019 год ~420 млрд руб. Мы также считаем возможным, что годовая прибыль получится выше текущего консенсуса Reuters 606 млрд руб. и составит около 633 млрд руб. Поддержку окажут снижение процентных расходов и оптимизация издержек.

* Прогноз по дивиденду за 2020 год - 14 руб. Таким образом, с учетом DPS 2019E 18,7 руб. инвесторы могут получить в совокупности ~33 руб. осенью 2020-го и мае-июне 2021 года, что означает доходность 14,4% по обыкновенным акциям и 15,6% по привилегированным.

* Сбербанк получает значительное преимущество от масштабной клиентской базы, высокого уровня цифровизации бизнеса, запаса прочности по капиталу и низкой стоимости процентных обязательств. Эмитент остается нашим фаворитом в банковской отрасли. Спад даст возможность увеличить рыночную долю.

Краткое описание эмитента

Сбербанк - крупнейший по активам российский банк, в группу которого входят 14,2 тыс. отделений на территории России, а также банки в СНГ, Центральной и Восточной Европе, Великобритании, США и других странах. Помимо традиционных банковских операций, банк вовлечен в инвестиционный бизнес.

|

Основные показатели обыкн. акций |

|

|

|

Тикер |

SBER |

|

|

ISIN |

RU0009029540 |

|

|

Рыночная капитализация |

5 110 млрд руб. |

|

|

Кол-во обыкн. акций |

21 587 млн |

|

|

Free float |

48% |

|

|

Основные показатели прив. акций |

|

|

|

Тикер |

SBER_p |

|

|

ISIN |

RU0009029557 |

|

|

Кол-во обыкн. акций |

1 млрд |

|

|

Free float |

100% |

|

|

Мультипликаторы |

|

|

|

P/E LTM |

7,8 |

|

|

P/E 2020E |

7,7 |

|

|

DY 2019Е SBER |

8,2% |

|

|

DY 2019E SBER_p |

8,9% |

|

Структура капитала. Контрольным пакетом акций, 50% + 1 акция, владеет Банк России, но завершается сделка по продаже доли Минфину. Free float обыкновенных акций - 48% и привилегированных - 100%.

Факторы привлекательности

* Сбербанк - крупнейший в России по активам банк. Доля на рынке кредитования МСБ составляет 35%, на рынке розничных депозитов - 44%, кредитных карт - 45%, ипотеки - 54%. На мировом рынке эквайринга госбанк занимает 5-е место. В 2019 году банк достиг рекордной прибыли 845 млрд руб., среднегодовой темп роста прибыли с 2015 года составил 40%, а рентабельность собственного капитала превышала 20%.

* У Сбербанка самая развитая экосистема среди банков, что позволяет сохранять лояльность клиентов, дает новые возможности роста и поддерживает рентабельность. Продажа контрольного пакета ЦБ Минфину поможет устранить конфликт интересов, связанный с развитием экосистемы, и позитивна для биржевой истории Сбербанка.

* Понятная дивидендная политика. В рамках стратегии менеджмент планомерно повышает норму выплат. По итогам 2019 года банк может направить 50% прибыли по МСФО на выплаты акционерам. Высокая предсказуемость выплат, привлекательная доходность, а также крепкие нормативы достаточности капитала делают инвестиционный кейс Сбербанка популярным среди инвесторов.

Финансовые показатели

* Прибыль акционеров снизилась во 2-м квартале на 33%, до 167 млрд руб., рентабельность собственного капитала составила 15%. Ухудшение результата связано, главным образом, с увеличением резервирования в 14 раз, низкой динамикой комиссий (+3% г/г) из-за спада объема транзакций во время карантина. Эффект был сглажен сокращением процентных расходов на 22%. Чистая процентная маржа повысилась на 20 б. п., до 5,61%, за счет снижения ставок по депозитам.

* Отчетность вышла лучше ожиданий. Мы считаем, что банк прошел кризисные уровни по прибыли, и прогнозируем улучшение по рентабельности во втором полугодии. Ежемесячные отчеты по РСБУ отражают тенденцию к снижению объема отчислений в резервы и восстановлению комиссий:

|

|

|

Источник: данные компании

* Кредитный портфель gross (по МСФО) отражает неплохую для рецессии динамику: +1,6% за 2-й квартал без учета валютной переоценки. Кредитный риск повысился, но не сильно: проблемные активы составили 5,0% портфеля в сравнении с 4,3% в начале года.

Основные финансовые показатели

|

Показатель, млрд руб., если не указано иное |

2К 2020 |

2К 2019 |

Изм., % |

6м 2020 |

6м 2019 |

Изм., % |

|

Чистый проц. доход до резервов |

398,2 |

353,1 |

12,8% |

770,1 |

690,6 |

11,5% |

|

Резервирование |

126,5 |

9,2 |

1275,0% |

264,5 |

26,5 |

898,1% |

|

Чистый проц. доход с учетом резервов |

271,7 |

343,9 |

-21,0% |

505,6 |

664,1 |

-23,9% |

|

Чистые комиссионные доходы |

120,0 |

116,7 |

2,8% |

246,4 |

219,6 |

12,2% |

|

Чистая прибыль акционеров |

167,0 |

250,1 |

-33,2% |

287,2 |

477,1 |

-39,8% |

|

CIR |

33,50% |

34,60% |

-1,10% |

33,40% |

33,20% |

0,2% |

|

Чистая процентная маржа |

5,61% |

5,41% |

0,20% |

5,56% |

5,34% |

0,22% |

|

CОR |

2,25% |

0,14% |

2,11% |

2,58% |

0,55% |

2,03% |

|

Балансовые показатели |

2К 2020 |

1К 2020 |

4К 2019 |

Изм., к/к |

Изм., YTD |

|

|

Депозиты |

23 312 |

23 062 |

21 574 |

1,1% |

8,1% |

|

|

Кредиты gross |

22 852,1 |

23 166,0 |

21 749 |

-1,4% |

5,1% |

|

|

- Корпоративные |

14 582,1 |

14 972,0 |

13 865 |

-2,6% |

5,2% |

|

|

- Потребительские |

8 270,0 |

8 194,0 |

7 884 |

0,9% |

4,9% |

|

|

Доля проблемных кредитов (NPLs) |

5,00% |

4,37% |

4,31% |

0,63% |

0,69% |

|

|

Активы |

32 383 |

32 069 |

29 959 |

1,0% |

8,1% |

|

|

ROE, % |

15,0% |

11,0% |

20,9% |

3,9% |

-5,9% |

Источник: данные компании, расчеты ГК "ФИНАМ"

- Прогноз Сбербанка по росту комиссий в 2020 году на 4–6% подразумевает снижение во 2П на 0,7% г/г, что нам видится консервативным прогнозом, с учетом того что в проблемном 2К комиссии увеличились на 3% г/г по МСФО и в июне показали рост на 26% г/г по РСБУ.

- В целом отчет свидетельствует об устойчивости банка, и стабильные коэффициенты достаточности капитала позволяют сделать дивидендные выплаты за 2019 год около 420 млрд руб. Мы также считаем возможным, что годовая прибыль получится выше текущего консенсуса Reuters 606 млрд руб. и составит около 633 млрд руб. Поддержку окажут снижение процентных расходов и оптимизация операционных издержек (ранее сообщалось о планах сэкономить около 80 млрд руб. на зарплатах менеджеров).

Прогноз по ключевым финансовым показателям

|

Показатель, млрд руб., если не указано иное |

2017 |

2018 |

2019 |

2020П |

|

Чистая прибыль акционеров |

750 |

833 |

845 |

633 |

|

Скорр. прибыль |

717 |

832 |

915 |

633 |

|

ROE |

24% |

23% |

20% |

13% |

|

Дивиденды |

271,0 |

361,4 |

422,5 |

316,7 |

|

Норма выплат |

36% |

43% |

50% |

50% |

|

DPS, руб. |

12,0 |

16,0 |

18,7 |

14,0 |

Источник: данные компании, прогнозы ГК "ФИНАМ"

- Добавим, что спад предоставит возможность увеличить рыночную долю, так как кризис спровоцирует сокращение количества кредиторов и усилит консолидацию вокруг крупнейших игроков. Бенефициарами станут банки с высоким уровнем цифровизации.

Дивиденды

В конце 2017 года Сбербанк принял новую дивидендную политику в рамках Стратегии развития 2018–2020 годов, которая предусматривает постепенное повышение нормы выплат до 50% прибыли по МСФО к 2020-му при условии выполнения нормативов по достаточности капитала. Коэффициент выплат за 2018 год составил 43,5% прибыли по МСФО, за 2017 год - 36%.

Изначально Набсовет рекомендовал направить на дивиденды 50% прибыли за 2019 год, свыше 420 млрд руб., или 18,7 руб. на акцию. В конце августа банк вернется к рассмотрению вопроса по выплатам. Последний финансовый отчет до этого решения - РСБУ за июль, будет опубликован 7 августа. Мы ожидаем сохранения текущих тенденций - восстановление рентабельности капитала на фоне низкой стоимости фондирования, улучшение динамики по комиссиям, снижение стоимости риска. Эти условия поддерживают сценарий выплаты дивидендов за прошлый год в полном объеме 18,7 руб. при наличии запаса прочности по коэффициентам достаточности. Доходность в таком случае может составить 8,2% по обыкновенным акциям и 8,9% по привилегированным.

Прогноз по дивиденду за 2020 год - 14 руб. при прибыли 633 млрд руб. и коэффициенте выплат 50%. Таким образом, в совокупности инвесторы могут получить ~33 руб. осенью 2020-го и мае-июне 2021 года, что означает доходность 14,4% по обыкновенным акциям и 15,6% по привилегированным.

Источник: данные компании, расчеты ГК "ФИНАМ"

Оценка

Мы повышаем рекомендацию по акциям Сбербанка с "Держать" до "Покупать" на фоне ожиданий выхода показателей из кризисных уровней и объявления рекордных дивидендов. Целевая цена по обыкновенным акциям 252 руб. предполагает апсайд 11% и 25% с учетом совокупного дивиденда 33 руб. за 2019–2020 гг. Таргет по привилегированным акциям - 227 руб. подразумевает полную доходность 24% на горизонте 11 мес.

По текущим мультипликаторам обыкновенные акции недооценены в среднем на 18% по отношению к зарубежным и российским аналогам при целевой цене 269 руб. Анализ стоимости по целевой дивидендной доходности (DY) предполагает таргет 273 руб. при среднем прогнозном DPS 2019–2020П 16,4 руб. и целевой DY 6%. Оценка по собственным историческим мультипликаторам 6,3х P/E LTM, 6,3х P/E Y1, 1,2х P/B подразумевает оценку 214 руб. Агрегированная целевая цена - 252 руб.

Ниже приводим основные данные по мультипликаторам:

|

Название эмитента |

P/E 2020Е |

P/D 2019Е |

P/D 2020Е |

|

Сбербанк |

7,7 |

11,8 |

15,2 |

|

ВТБ |

6,7 |

16,6 |

45,5 |

|

TCS Group |

12,8 |

70,4 |

54,9 |

|

Банк Санкт-Петербург |

4,2 |

21,2 |

14,4 |

|

Российские аналоги, медиана |

7,2 |

18,9 |

30,3 |

|

Развивающиеся страны, медиана |

11,5 |

15,0 |

25,4 |

Источник: Thomson Reuters, расчеты ГК "ФИНАМ"

Техническая картина

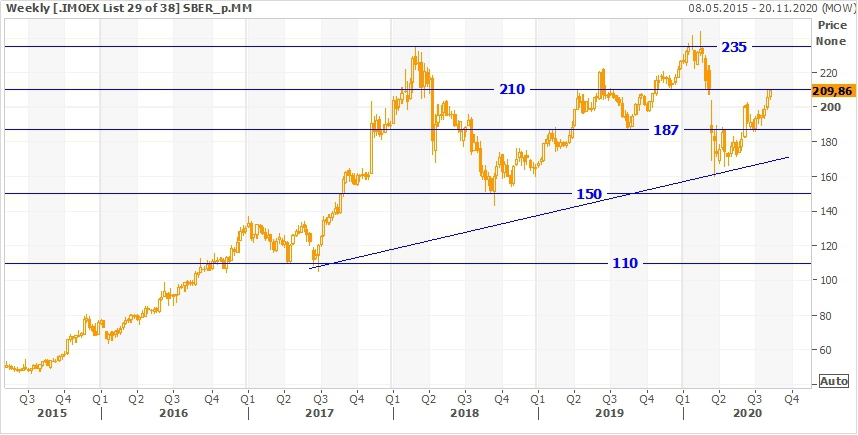

На недельном графике обыкновенных акций в рамках долгосрочного треугольника сформировался краткосрочный растущий тренд. Целью выступает верхняя граница фигуры ~260 руб.

По привилегированным акциям Сбербанка схожий технический срез. При пробитии локального сопротивления 210 руб. откроется возможность повышения до исторических максимумов ~235–240 руб.

Источник: Thomson Reuters