"Сбер" остается одной из лучших бумаг на рынке

«Сбер» отчитался по РПБУ за декабрь и 25 год. Поздравляю всех акционеров с рекордной прибылью! Неужели все так круто и не к чему придраться?

Кредитный портфель физлиц вырос с начала года на 9%. Основной вклад вносят жилищные программы (+16,5%). Семейная ипотека продолжает питать спрос на кредит. В моменте это хорошо, но долгосрочно создает базу рисков.

Портфель потребкредитов похудел на 14,4% с начала года. На фоне высокой ставки желания покупать в долг поубавилось + выросли требования к заемщикам. Кредитные карты, наоборот, прибавили 7%. Но ускорения здесь пока ждать не стоит, банки тщательно отбирают заемщиков и не стесняются резать лимиты. «Сбер» в этом плане особенно осторожен: качество портфеля важнее его роста!

Корпоративный кредитный портфель вырос на 12,5% с начала года (без учета валютной переоценки). Доля просроченной задолженности по совокупному портфелю увеличилась с 2,2% до 2,6%. В декабре она снизилась на 0,1 п.п. Реальность такова, что кредитный риск заемщиков вырос. Но! Банки («Сбер» особенно) проводят тщательный отбор и кого попало не кредитуют + сверху бдит ЦБ и подкручивает нормативы.

Как вы могли заметить, в прошлом году на рынок вышло большое предложение корпоративных облигаций среднего и малого бизнеса с высоким купоном. В основной массе это те, кому прикрыли (или не открыли) кредитные линии в банках. Поэтому, основная тяжесть кредитного риска в 25-26 годах ложится не на банки, а на плечи держателей ВДО!

Перейдем к части доходов. Чистый процентный доход вырос на 17,7% г/г. В декабре рост составил 21,7% г/г. Начиная примерно с лета, ЧПД стал ускоряться, что связано со снижением ставок по депозитам.

Чистый комиссионный доход снизился на 2,6% г/г. Основных причин, на мой взгляд, две: общее снижение экономической активности и внедрение альтернативных систем оплаты (СБП).

Чистая прибыль выросла на 8,4% г/г (отличный результат!).

Первый сдерживающий фактор - операционные расходы (+16,1% г/г). Предполагаю, что в 2026 году можно увидеть снижение темпов их роста на фоне более осторожного найма, сокращений и более медленного роста ЗП. Индекс Хэдхантера говорит о том, что рынок труда перешел в фазу "рынка работодателя".

Второй фактор - это налог на прибыль, выросший с 20% до 25% с 25 года. В 26 году такого скачка не будет, что поддержит прибыль.

Неприятный сюрприз в 2026 году, в теории, могут преподнести резервы, если проблемы заемщиков начнут расти быстрее, чем закладывалось изначально. Но если такое случится, то первым делом мы это увидим в отчетах других банков («Совкомбанк», «Т Банк», «МТС Банк») с более агрессивными бизнес-моделями.

ROE = 22,1%, COR = 1,5%, достаточность общего капитала Н 1.0 = 13,5%. Все цифры пока вселяют спокойствие.

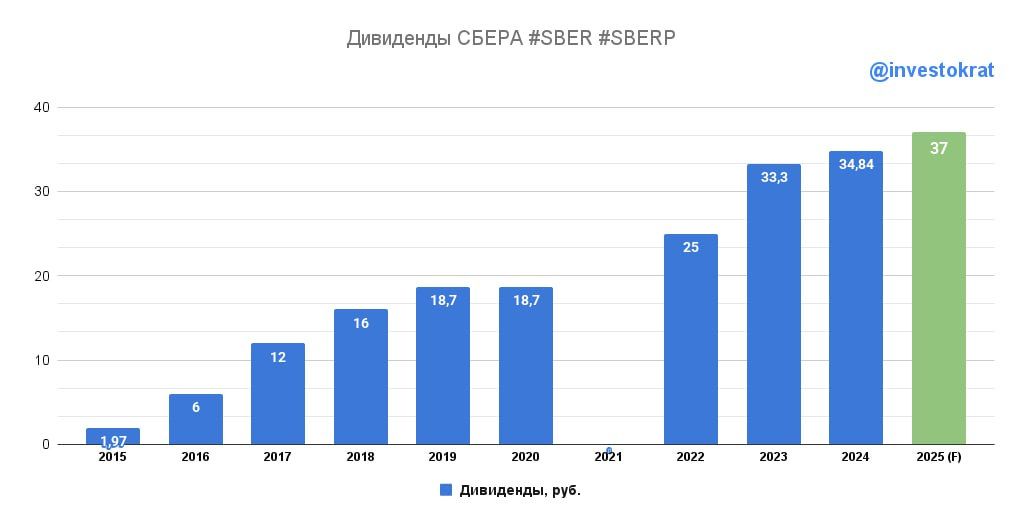

Дивиденд по итогам 25 года составит примерно 37-38 рублей на акцию (ждем МСФО, чтобы ответить точно) и можно ждать 12,5% доходности к текущей цене. «Сбер» продолжает оставаться одной из лучших бумаг на рынке по соотношению цена/качество. Но ком проблем в экономике накапливается, и даже «Сбер» нельзя просто купить и забыть. Продолжаем держать руку на пульсе.