"Сбер" не принес дивидендных сюрпризов, но сохраняет привлекательность

На зарубежных фондовых площадках во вторник сохранялся сдержанный оптимизм, при этом покупки на данный момент проходят в рамках коррекции с рисками возвращения к снижению при достижении важных среднесрочных сопротивлений. Одним из основных негативных факторов для западных экономик остается перспектива длительного сохранения высоких процентных ставок в США. Индексы Мосбиржи и РТС в начале сессии достигли максимумов с 2022 года (3487 пунктов и 1178 пунктов), после чего перешли к небольшому снижению в том числе ввиду фиксации прибыли по Сбербанку. Говорить о разочаровании уровнем дивидендов банковского гиганта, однако, не приходится: выплаты должны стать рекордными с перспективами увеличения по итогам текущего года.

В лидерах роста к середине сессии пребывали бумаги РУСАЛа (+2,32%), обыкновенные и привилегированные акции Татнефти (+1,90% и +1,86%), котировки НЛМК (+1,44%), бумаги Газпром нефти (+1,09%), акции Магнита (+1,06%), котировки Роснефти (+0,96%).

РУСАЛ поддержали сообщения о том, что власти РФ в ближайшее время обсудят меры поддержки компании после введения западных санкций против алюминия, в том числе отмену экспортной пошлины и закупку продукции в резерв.

Акции Татнефти поддержали новости о рекомендованных советом директоров итоговых дивидендах за 2023 год в размере 25,17 руб на акцию (доходность около 3,5% на оба типа бумаг) с закрытием реестра 9 июля. Татнефть при этом ранее выплатила промежуточные дивиденды за 1-е полугодие 2023 года с доходностью 4,5% и 9 месяцев 2023 года с доходностью около 5%. Таким образом за полный год компания обеспечила акционерам доходность порядка 13%.

НЛМК на данный момент в том числе после рекомендации дивидендов Сбербанком остается наиболее привлекательностью дивидендной историей сезона с доходностью 11,1% и закрытием реестра 27 мая.

От Газпром нефти, Магнита и Роснефти еще ждут объявления о дивидендах за 2023 год.

В наибольшем минусе к середине сессии пребывали бумаги Циана (-5,73%), котировки ПИК (-2,19%), обыкновенные и привилегированные акции Сургутнефтегаза (-2,09% и -1,52%), бумаги Полюса (-1,61%). Обыкновенные и привилегированные акции Сбербанка дешевели примерно на 1,1%.

Бумаги Циана корректировались после роста накануне.

Акции Сургутнефтегаза упали после новостей о проведении 28 июня годового собрания акционеров по дивидендам за 2023 год, при этом самой рекомендации по выплатам совет директоров еще не дал.

Золотодобытчики во вторник продолжали снижение вместе с ценами на золото, которые в течение дня теряли порядка 1,5% и стремились к отметке 2300 долл/унц с потенциалом развития падения в район 2200 долл/унц (нижняя полоса Боллинджера дневного графика).

Бумаги Сбербанка в моменте умеренно негативно отреагировали на рекомендацию совета директоров по дивидендам за 2023 год в размере рекордных 33,3 руб (в соответствии с ожиданиями рынка) с доходностью около 10,7% и закрытием реестра 11 июля. Глава Сбербанка Герман Греф при этом заявил, что в 2024 году по-прежнему ждет улучшения результата по чистой прибыли по сравнению с 2023 годом (около 1,5 трлн руб), что предполагает также более высокий уровень дивидендов.

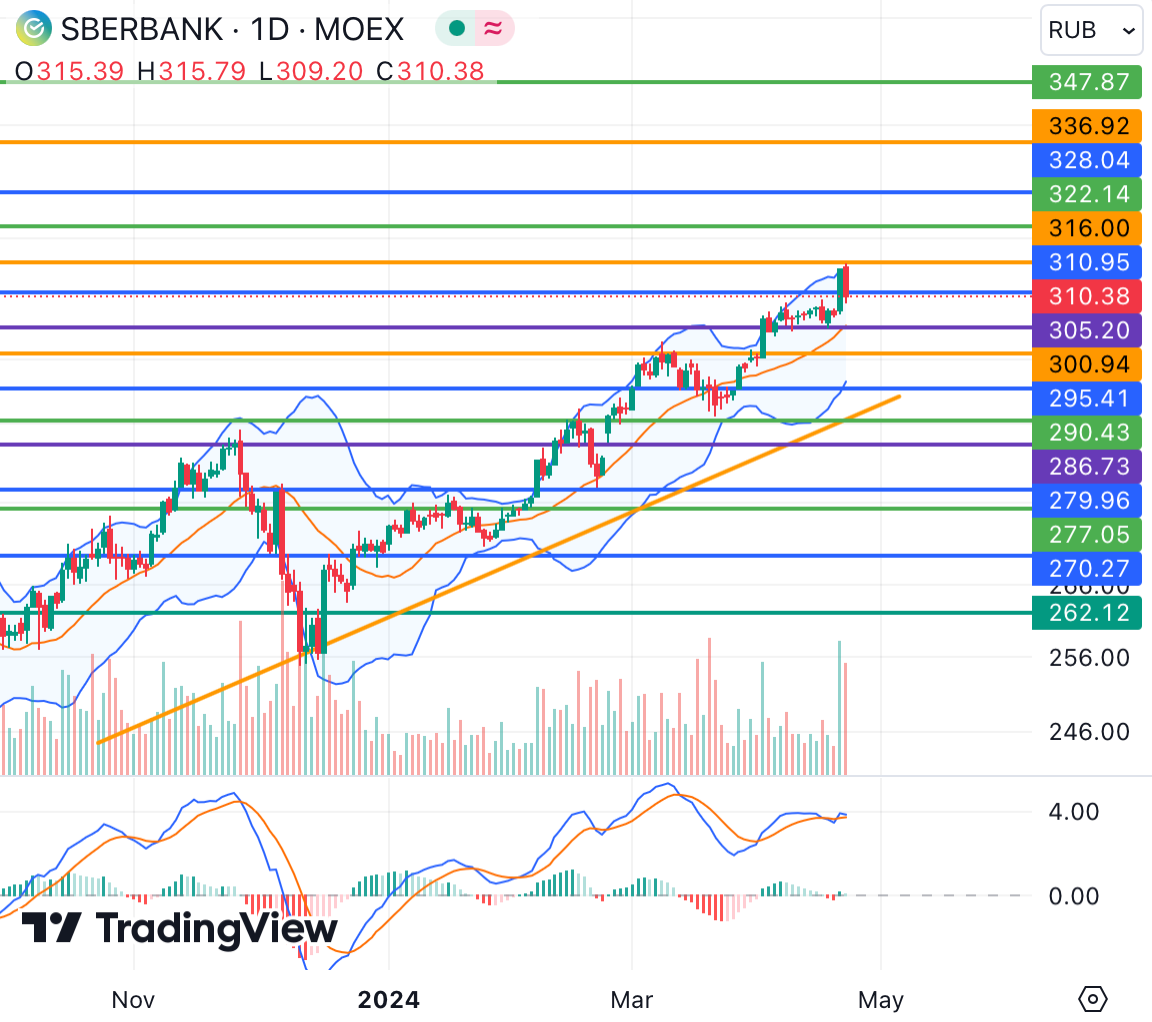

С технической точки зрения, после новостей обыкновенные акции Сбербанка, в частности, скорректировались от достигнутого сегодня максимума с декабря 2021 года 315,79 руб и стремятся к поддержке 305 руб (средняя полоса Боллинджера дневного графика) при отсутствии краткосрочной и среднесрочной перекупленности. Бумаги остаются в среднесрочном и долгосрочном восходящем тренде при положении выше 295,50 руб (линия тренда и район нижней полосы Боллинджера дневного графика), при этом следующая важная поддержка расположена у 290 руб. Показания дневного графика в целом не указывают на ярко выраженный краткосрочный тренд, что предупреждает о возможном периоде коррекции к указанным поддержкам после объявления дивидендов на уровне рыночных ожиданий. Впоследствии, однако, акции Сбербанка при прочих равных с высокой долей вероятности вернутся к повышению и сохранят среднесрочный бычий настрой в преддверии выплат за 2023 год и в надежде на получение банком рекордной прибыли в том числе по итогам 2024 года. Ближайшие сопротивления расположены у 316 руб, 322 руб и 328 руб.