"Сбер" может показать чистую прибыль за 4 квартал на уровне 390 млрд рублей

"Сбер" завтра опубликует финансовые результаты по МСФО за 4 квартал и проведет звонок с аналитиками. Наши прогнозы представлены ниже:

Мы ждем увеличения чистых процентных доходов на 12% в годовом выражении (г/г), благодаря росту кредитного портфеля и небольшому расширению чистой процентной маржи — данный показатель прогнозируем на уровне 6,2%.

Ожидаем, что чистый комиссионный доход практически не изменится г/г и составит ~230 млрд руб. По итогам года, по нашим оценкам, показатель будет равен 844 млрд руб.

Расходы на резервы ожидаем на уровне 177 млрд руб. (+11% г/г), довольно небольшой рост в годовом выражении, поскольку Сбер начал начислять относительно крупные резервы как раз в конце 2024 г. Стоимость риска ждем на уровне 1,5%, на 0,1 п. п. выше предыдущего квартала и 4 квартала 2024 г.

По нашей оценке, операционные расходы вырастут на 13% в годовом выражении, а их отношение к доходам составит 34%.

Мы ждем итоговую чистую прибыль за 4 квартал на уровне 390 млрд руб., таким образом по итогам года показатель может составить 1,7 трлн руб.

Прогноз финансовых результатов Сбера за 4 квартал 2025

| млрд руб. | 4K24 | 3K25 | 4K25 БКС | г/г | к/к |

| Чистые процентные доходы | 824 | 894 | 921 | 12% | 3% |

| Комиссии | 231 | 217 | 230 | 0% | 6% |

| Расходы на резервы | -160 | -169 | -177 | 11% | 5% |

| Операционные расходы | -308 | -309 | -347 | 13% | 12% |

| Чистая прибыль | 354 | 448 | 390 | 10% | -13% |

| Рентабельность капитала (ROE) | 20,6% | 23,7% | 19,4% | -1,2 п. п. | -4,3 п. п. |

| Чистая процентная маржа (NIM) | 6,0% | 6,2% | 6,2% | 0,2 п. п. | 0,0 п. п. |

| Стоимость риска (CoR) | 1,4% | 1,4% | 1,5% | 0,1 п. п. | 0,1 п. п. |

| Операционные расходы/Операционные доходы (CIR) | 34,9% | 28,7% | 34,0% | -0,9 п. п. | 5,3 п. п. |

| Активы | 60 855 | 64 474 | 66 454 | 9% | 3% |

| Кредиты | 45 852 | 48 432 | 49 377 | 8% | 2% |

| Средства клиентов | 44 623 | 47 877 | 49 441 | 11% | 3% |

Источник: Компания, БКС Мир инвестиций.

Влияние. В целом мы не ждем сюрпризов. Сбер ежемесячно отчитывается по РСБУ, и эта отчетность довольно хорошо отражает итоговые результаты по МСФО. Тем не менее, считаем, что инвесторам стоит сфокусироваться на стоимости риска, особенно в корпоративном портфеле, а также на финансовой эффективности небанковского бизнеса. Кроме того, повышенное внимание стоит уделить прогнозам менеджмента на текущий год, хотя мы не ожидаем существенных изменений по сравнению с теми, что были опубликованы по итогам дня инвестора в декабре.

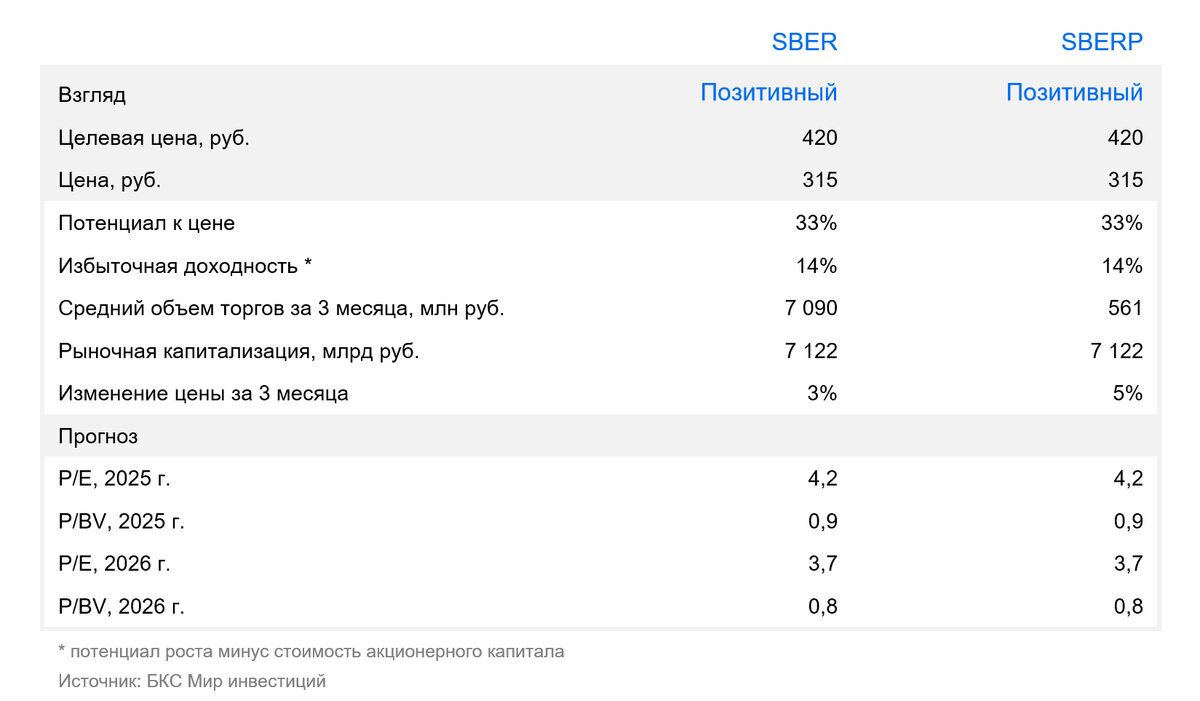

Оценка. У нас «Позитивный» взгляд на бумагу: текущая оценка P/E на 2026 г. составляет 3,7х против среднеисторической 5,2х. Сбер продолжает наращивать прибыль, и такая оценка, особенно в условиях снижения процентных ставок, выглядит неоправданной.