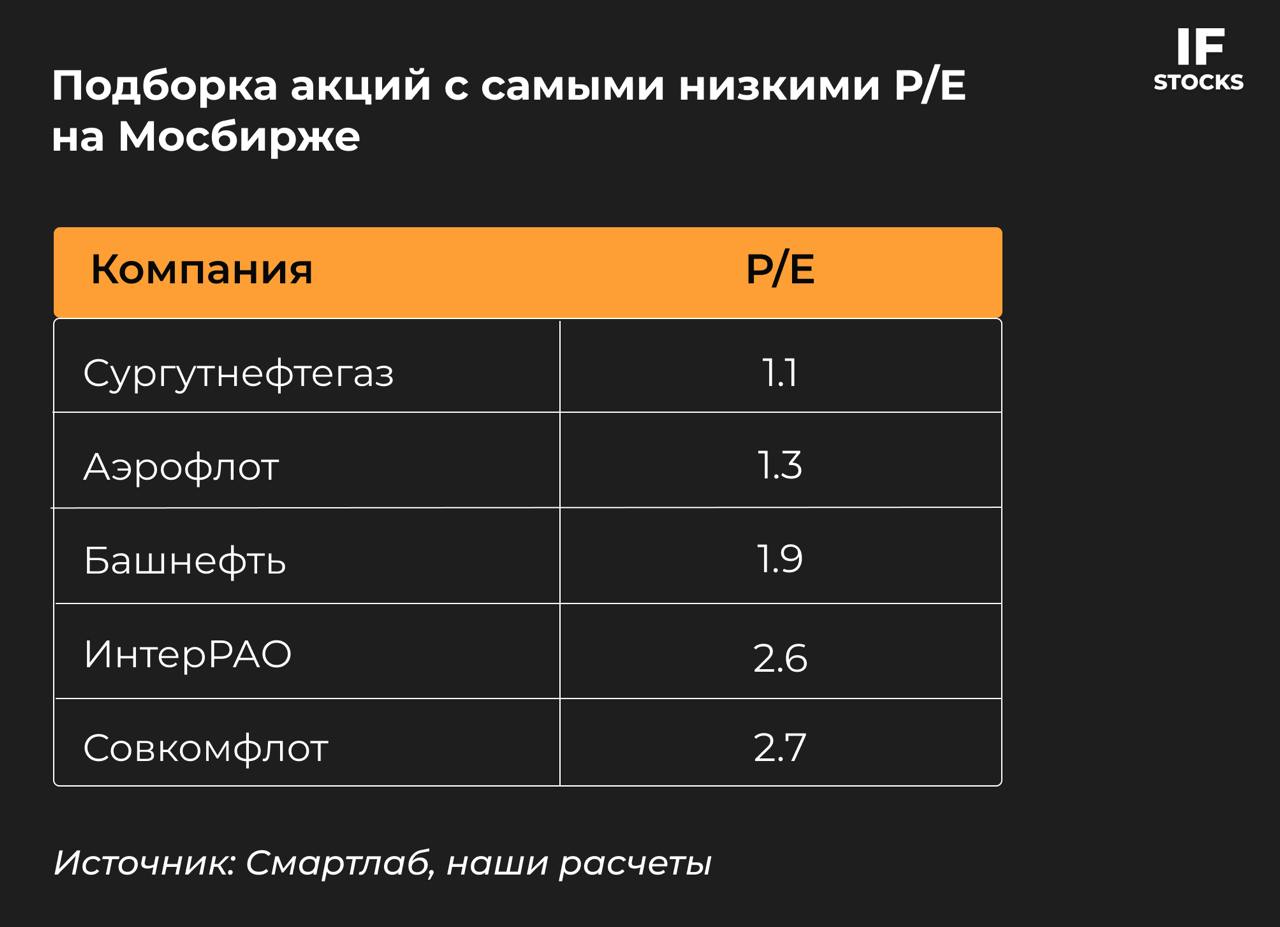

Самые недооцененные компании на российском рынке

На первый взгляд, дешевые акции могут выглядеть как шикарная инвестиционная возможность. Но иногда у рынка есть свои причины для низкой оценки. Давайте посмотрим на топ «недооцененных» сейчас по P/E бумаг.

1. SNGS защитит от девальвации. Главная фишка компании – его гигантская подушка ликвидности (неизвестно в какой валюте).

Скорее всего, именно скрытность отталкивает инвесторов. Однако в условиях ослабления рубля компания получает колоссальную прибыль от переоценки валютных резервов и процентных доходов.

По обычным акциям дивы отсутствуют или очень скромные, поэтому дивидендным инвесторам стоит присмотреться к префам.

2. BANE – рыночная неэффективность в чистом виде. Префы дают в два раза больше дивидендов, чем «обычка», но стоят дешевле.

Скорее всего, этот перекос выровняется: либо префы вырастут, либо «обычка» просядет.

Интересная идея для лонг/шорт стратегии. Но в целом нефтянка сейчас под давлением: санкции, высокая волатильность цен, угроза торговых войн.

3. IRAO – кэш, которого никто не видит. Компания сидит на огромных деньгах –у нее отрицательный чистый долг. Прибыль растет: за 9 месяцев 2024 года выручка выросла на 12,5%, а чистая прибыль – на 18,6%.

Но рынок игнорирует этот потенциал. Скорее всего, из-за низких дивов: процентные доходы растут каждый год, но акционерам идет всего 25% прибыли. Если дивполитика поменяется, акции тоже переоценят.

4. У FLOT после новых санкций десятки судов заблокировали в портах. Зато стоимость аренды танкеров резко взлетела, и это временно поддерживает выручку. Главный вопрос тут – сможет ли компания адаптироваться к новым условиям?

5. У AFLT 2024 год был успешным: рекордная выручка, рост прибыли, восстановление пассажиропотока.

Вот только авиапарк ограничен, и компания физически не может расти быстрее. Если в 2025 году не удастся увеличить число самолетов, рост выручки начнет замедляться.

Вывод: низкий P/E не всегда значит, что акции недооценены – у каждой компании свои нюансы. Сургутнефтегаз (префы) – хорошая дивидендная идея, Интер РАО – стабильная компания с кэшем, но с низкими дивидендами, а вот Совкомфлот и Аэрофлот – высокорисковые ставки на геополитику.