С мировой экономикой далеко не всё хорошо

Вчерашнее закрытие и макроэкономические данные по уровню производства в Германии, которые мы увидели сегодня утром, явно намекают на то, что с мировой экономикой далеко не всё хорошо. Скажем прямо, вчерашние данные по издержкам труда в расчете на единицу продукции в совокупности с производительностью труда в несельскохозяйственном секторе Америке, которая вчера продемонстрировала максимальное падение в 7,5%, а это самое сильное снижение производительности труда с 1947 года, явно тревожные сигналы для всей мировой экономики.

Многих вчерашние итоги торгов на Уолл-Стрит, возможно, и удивили, но по нашему мнению – это только первые звонки и итоги явно могут быть и реально, скорее всего, будут сопоставимы с итогами 2008 года. И эти итоги будут актуальны и для США, и для всей Европы.

Мы уже на протяжении практически всего этого года акцентируем внимание наших клиентов на все быстрее набирающей обороты инфляции в мировой, и, в первую очередь, американской экономике. После последнего заседания ФРС США у многих игроков с Уолл-Стрит, возможно, сложилось мнение, что сценарий ужесточения монетарной политики в США будет схож с теми процессами, которые мы все наблюдали в 2018–2019 годах, но и в этот сценарий вносятся свои коррективы. И вносит их сама жизнь и экономическая ситуация. Многим может показаться, что текущий рынок и текущие цены на все активы в мировой экономике и в Америке в первую очередь, ещё крайне привлекательны для пересмотра структуры портфелей, тем более что мы ещё только на пороге процесса ужесточения монетарной политики в американской и мировой финансовых системах.

В последний раз сдувание всего финансового пузыря и приведение в первоначальное положение если не всех, то большинства стоимостей в мировой экономике было в 2008 году. Шансы на новый виток процесса, который метафорично можно назвать, не иначе как - return to innocence, крайне высоки.

Вчерашние закрытие американского фондового рынка не повлияет на общее настроение на торгах в Москве. Индексы российского фондового рынка пока играют свою игру, и она явно пока на повышение. Рынок пытается сформировать новую реальность, правда надо отметить, что существенных объёмов мы не наблюдаем, что можно списать на майские праздники и отсутствие очень большого количества инвесторов, которые по причине санкций и ряда ограничений отрезаны от реального рынка в Москве.

Даже в условиях ограничений рынок стремится нащупать "новое дно" и активно ищет новые триггеры для понимания текущих процессов.

Попытки роста в конце апреля и начале мая, скорее всего снова натолкнутся на новые уже "ковырнадцатые" санкции и "шестой санкционный пакет" мер от Европейского Союза, но отрицать негативное влияние санкционного давления ежедневно просто невозможно. Рынок сегодня – это двоякий индикатив. С одной стороны есть реальные сделки, и торги идут, а с другой стороны, рынок всё ещё пребывает в ряде ограничений. Говорить о перспективах снятия всех этих ограничений рано, говорить о существенном положительном эффекте от этих же ограничений можно, но с серьёзной оговоркой на то, что не всё ещё реализовано в полной мере и ситуация явно будет меняться. И изменения будут, скорее всего, не в самую лучшую для нашей страны сторону, и вот тут-то и надо будет оценивать все те меры, которые уже были приняты и которые возможно ещё придётся принять.

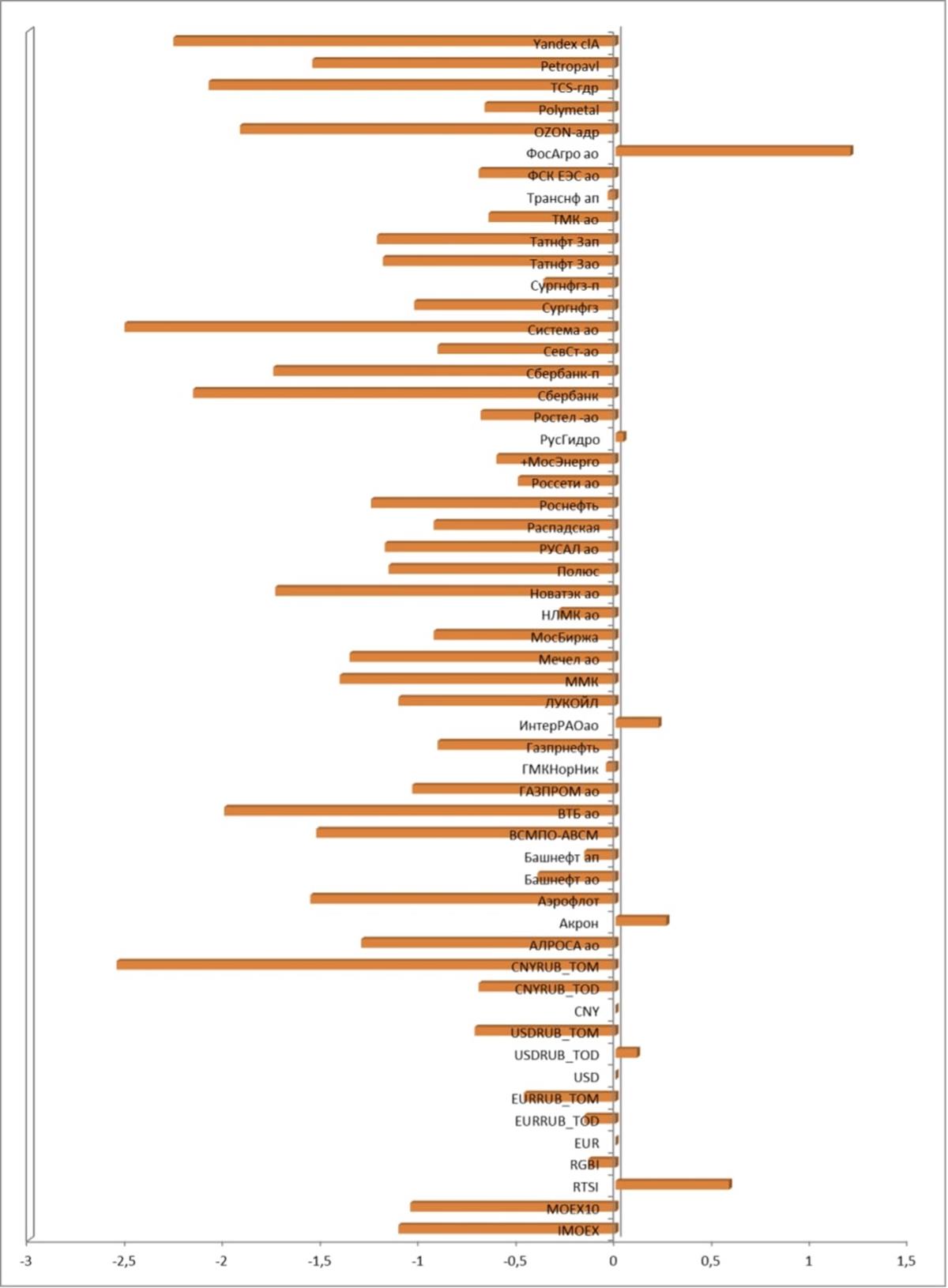

Пока же рынок открывается в контексте разно направленного движения, один индекс, индекс Московской Биржи, с открытия припал на 1,2% до отметки в 2 375 пункта. При этом индекс РТС пытается вырасти, что у него почти не получается, рост в 0,5% это конечно рост с точки зрения значения, но, по существу, это тишина.

В преддверии праздников и длинных выходных российский рынок, в массе своей, будет ждать итогов дебатов в Европейском парламенте по поводу "шестого санкционного пакета" введения нефтяного эмбарго в отношении России. Именно эти решения могут негативно повлиять на расстановку сил и эмоциональный окрас всего мая месяца.

Ну а пока курс российской национальной валюты будет консолидироваться на уровнях 66,0–67,0 рублей с оглядкой на стабильную стоимость сырья на товарно-сырьевом рынке. Там ценовая политика не изменилась в отличии от Уолл-Стрит. Фьючерсы на поставку сырой нефти на торгах в Чикаго пока по итогам всей недели прибавляют в стоимости, и на данную минуту за один баррель нефти марки Brent снова просят 110 – 111 американских долларов.

Открытие европейских фондовых рынок явно будет минорным, а вот итоги недели всех явно могут удивить, ведь до конца торгов на Уолл-Стрит настроения глобальных игроков рынка международного капитала могут снова измениться и всё пойдёт по плану "Б".