Рывок в ИИ-технологиях невозможен без TSMC

Взлетающий спрос на чипы для искусственного интеллекта, о котором стало известно после отчета NVIDIA в мае, играет на руку TSMC. Лидирующие позиции TSMC в фаундри практически не оставляют разработчикам других вариантов аутсорса производства таких микросхем, которые являются одними из наиболее продвинутых и дорогих в линейке тайваньского производителя, что говорит о потенциале укрепления маржинальности и финансовых показателей TSMC в ближайшие кварталы и годы.

Мы сохраняем рейтинг «Покупать» для ADS TSM, но повышаем целевую цену с $98 до $115, что соответствует потенциалу 16,6% без учета дивидендов.

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский контрактный производитель чипов, одна из крупнейших полупроводниковых компаний в мире по капитализации. Компания не выпускает продукцию под собственным брендом и обслуживает глобальных фаблесс-клиентов.

Бум технологий генеративного ИИ должен положительно отразиться на TSMC. Большую ставку операторы ИИ-технологий делают на GPU H100, представленный NVIDIA в прошлом году и изготавливаемый по техпроцессу 4 нм, который является одним из наиболее продвинутых и дорогих в линейке TSMC.

В конце 2022 года чипы по техпроцессу 3 нм запущены в массовое производство. На данный момент спрос на них опережает предложение, и компания уже выполняет заказы от Qualcomm, MediaTek, NVIDIA, AMD, Intel, Broadcom и Apple. При этом в 2025 году TSMC обещает представить чипы по техпроцессу 2 нм. Единственным значимым конкурентом TSMC по части технологий остается корейская Samsung, которая также приступила к массовому производству чипов по техпроцессу 3 нм.

Между тем благоприятный микс продаж уже позволил TSMC нарастить прибыль в 1-м квартале на 2% г/г. Мы полагаем, что годовому росту показателя преимущественно способствовали продажи чипов N3 и N5. К слову, выше прогнозов TSMC оказались и показатели рентабельности: в частности, валовая маржинальность в 1-м кв. составила 56,3% (прогноз 54,5%), операционная — 45,5% (прогноз 42,5%).

Инвестиционные амбиции TSMC продолжают расти. Компания анонсировала строительство дополнительной фабрики в Аризоне, что увеличит инвестиции в США до $ 40 млрд, расширение завода в Японии и вероятное возведение своей первой фабрики в Европе. Бюджет CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, несмотря на прогнозируемый экономический спад.

Мы оцениваем потенциал роста расписок TSM в районе 16,6% по форвардным мультипликаторам P/E и EV/EBITDA. При оценке мы использовали 5%-й дисконт за геополитический риск.

Среди основных рисков для TSMC — глубокая рецессия в мире, а также потенциальный военный конфликт Китая и Тайваня. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что непосредственного влияния геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

| TSM | Покупать | ||

| 12М целевая цена | $ 115,00 | ||

| Текущая цена | $ 98,59 | ||

| Потенциал роста | 16,64% | ||

| ISIN | US8740391003 | ||

| Кап-я, млрд $ | 511,32 | ||

| EV, млрд $ | 487,75 | ||

| Количество ADS, млрд | 5,19 | ||

| Free float | 94% | ||

| Финансовые показатели, млрд NT$ | |||

| Показатель | 2021 | 2022 | 2023П |

| Выручка | 1587,4 | 2263,9 | 2200,3 |

| EBITDA | 1072,4 | 1558,5 | 1487,8 |

| Чистая прибыль | 596,5 | 1016,5 | 825,4 |

| EPS, NT$ | 23,0 | 39,2 | 31,8 |

| DPS, NT$ | 11,0 | 11,0 | 12,0 |

| Показатели рентабельности | |||

| Показатель | 2021 | 2022 | 2023П |

| Маржа EBITDA | 67,6% | 68,8% | 67,6% |

| Чистая маржа | 37,6% | 44,9% | 37,5% |

| ROE | 29,7% | 39,8% | 25,6% |

| Мультипликаторы | |||

Показатель

| LTM | 2023П | |

| EV/EBITDA | 8,8 | 9,3 | |

| P/E | 14,2 | 17,5 | |

| DY | 2,2% | 2,1% |

Описание эмитента

Taiwan Semiconductor Manufacturing Company (TSMC) — тайваньский контрактный производитель чипов и микросхем, вторая крупнейшая полупроводниковая компания в мире по рыночной капитализации (на 25.04.2023). TSMC работает в едином сегменте — фаундри-производстве, включающем изготовление, тестирование, «упаковку» и автоматизированный дизайн интегральных схем и другой полупроводниковой продукции. Компания не выпускает продукцию под собственным брендом и обслуживает глобальных фаблесс-клиентов.

Крупнейшие покупатели TSMC — Apple, AMD, Qualcomm, MediaTek, NVIDIA, Broadcom, Marvell и Intel. Продукция TSMC используется на многочисленных конечных рынках, включая смартфоны (39%), высокопроизводительные вычисления (41%), автомобильную электронику (5%), интернет вещей (9%). Основная часть выручки по итогам 2022 года пришлась на инновационные техпроцессы — 7 нм (27%) и 5 нм (26%).

Мощности компании состоят из 5 фабрик по производству 12-дюймовых пластин GIFAFAB, 4 фабрик для 8-дюймовых пластин и 1 фабрики для 6-дюймовых пластин (все расположены на Тайване), 3 заводов в контролируемых подразделениях TSMC Nanjing Company (Тайвань), WaferTech (США) и TSMC China Company (Китай) и 4 бэкенд-фабрик на Тайване. Кроме того, TSMC анонсировала планы по строительству 4 заводов в США и Японии, а также фабрик с фокусом на чипах для автомобильной промышленности в Европе. Офисы компании открыты в Северной Америке, Европе, Японии, Китае и Южной Корее.

Акционерный капитал компании состоит из 28 050 млн обыкновенных акций, обращающихся на Тайваньской фондовой бирже (TWSE) под тикером 2330 и Нью-Йоркской фондовой бирже (NYSE) под тикером TSM. Одна ADS (American Depository Share) на NYSE эквивалентна 5 обыкновенным акциям на TWSE. Количество свободно обращающихся акций составляет 25 930 млн, еще 2120 находятся в собственности компании (казначейские акции). Ведущий акционер TSMC — Национальный фонд развития Тайваня (6,38%, или 1 653,71 млн акций).

Перспективы и риски кейса

Бум технологий генеративного ИИ повысит спрос на наиболее продвинутые чипы TSMC. Прогнозы и отчет NVIDIA, обнародованные в мае, указали на взлетевший глобальный спрос на чипы для искусственного интеллекта, их производство отдано на аутсорс TSMC. Большую ставку операторы ИИ-технологий делают на GPU H100, представленный NVIDIA в прошлом году и изготавливаемый по техпроцессу 4 нм, который является одним из наиболее продвинутых и дорогих в линейке TSMC.

Уже в 2022 году доля чипов, изготавливаемых по «инновационным» техпроцессам (7 нм и меньше), достигла 53% по сравнению с 50% в 2021 году и 41% в 2020 году. В то же время корреляция между техпроцессами и показателями рентабельности TSMC очевидна. К примеру, если в 2020 году операционная маржинальность компании составляла 53%, то по итогам 2022-го она поднялась до 60%. Закон Мура продолжает исправно работать для TSMC, и уже в 2025 году компания обещает представить чипы по техпроцессу 2 нм. Принимая во внимание масштабную цифровизацию мировой экономики, в том числе за счет тренда генеративного ИИ, мы ожидаем продолжения миграции ведущих клиентов TSMC на техпроцессы 3, 4, 5 и 7 нм в ближайшие 3–5 лет, что должно положительно сказаться на финансовых результатах компании.

На последнем конференц-колле гендиректор TSMC Си-Си Вей отметил, что спрос на чипы N3 намного больше, чем компания «рассчитывала год назад», и по-прежнему «превышает предложение». Компания ожидает, что по итогам всего 2023 года на долю N3 придется около 5% всей выручки, говорить об этом позволяют уже полученные заказы от Qualcomm, MediaTek, NVIDIA, AMD, Broadcom, Intel и Apple. Для последней TSMC является практически эксклюзивным аутсорс-партнером в части мобильных процессоров: например, уже известно, что инновационный процессор А17 Bionic, который будет «сердцем» iPhone 15, изготавливается по техпроцессу 3 нм на фабриках тайваньского производителя. Единственным значимым конкурентом TSMC по части технологий остается корейская Samsung, которая также приступила к массовому производству чипов N3.

Инвестиционные амбиции TSMC продолжают расти. Компания верит, что с 2024 года спрос на полупроводники вернется к масштабному росту. В связи с этим план по CapEx на 2023 год остался неизменным в диапазоне $ 32–36 млрд, 70% которых будут направлены на инновационные техпроцессы. Кроме того, в 2023 году объем затрат на НИОКР планируется увеличить с 7,2% до 8–8,5% выручки, поскольку компания продолжает активную работу над техпроцессом 2 нм. В январе 2023 года TSMC сообщила, что строящиеся заводы в Аризоне и Японии будут расширены: в частности, инвестиции в американскую фабрику вырастут с $ 12 млрд до $ 40 млрд с запуском второй очереди в 2026 году (первая очередь начнет работать в 2024 году). Кроме того, компания рассматривает вопрос со строительством фабрики по производству автомобильных чипов в Европе, которая может стать первым для компании заводом на территории региона.

Среди основных рисков для TSMC — глубокая рецессия в мире, а также потенциальный военный конфликт Китая и Тайваня. Главным фактором беспокойства инвесторов относительно TSMC остаются непростые отношения КНР и Тайваня, даже несмотря на то что непосредственного влияния геополитической напряженности на работу компании пока не наблюдается. Активная географическая диверсификация мощностей TSMC призвана частично решить данную проблему.

Возврат капитала акционерам

В последние годы TSMC практически не проводит обратного выкупа акций, предпочитая возвращать капитал инвесторам в виде дивидендов. Учитывая крупные инвестиционные бюджеты TSMC, ситуация едва ли изменится в ближайшие годы. Дивдоходность NTM, по нашим оценкам, может составить 2,1%.

Финансовые показатели

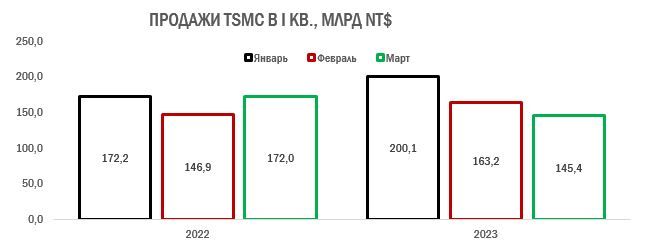

В совокупности за январь — март 2023 года выручка TSMC составила NT$ 508,6 млрд, что лишь на 3,6% больше показателя 1-го квартала 2022 года. По стандартам компании такие темпы роста очень малы: к примеру, за относительно «проблемный» 2022 год выручка взлетела на 43%. Это говорит о том, что просадка спроса начинает сказываться на одном из ключевых игроков мировой полупроводниковой промышленности: так, в марте 2023 года продажи впервые за долгое время вовсе оказались ниже значений предыдущего года.

Несмотря на ухудшающийся глобальный спрос на чипы, компании все же удалось удивить рынок: чистая прибыль на акцию в январе — марте показала рост на 2% г/г, до NT$ 7,98, что стало существенно больше прогнозируемых на Уолл-стрит NT$ 7,41. Мы полагаем, что годовому росту чистой прибыли преимущественно способствовали продажи чипов N3 и N5. К слову, выше прогнозов TSMC оказались и показатели рентабельности: в частности, валовая маржинальность в 1-м квартале составила 56,3% (прогноз 54,5%), операционная — 45,5% (прогноз 42,5%).

Однако комментарии менеджмента TSMC относительно состояния отрасли оказались менее позитивными. В частности, компания допустила, что «балансировка запасов среди фаблесс-игроков» может продлиться до 3-го квартала 2023 года включительно, и в связи с этим прогноз по годовой выручке TSMC в 2023 году теперь предполагает ее снижение на 1–5% в долларовом эквиваленте. Кроме того, с учетом снижающихся продаж ведущих клиентов TSMC ожидает падение валовой маржинальности до 52–54% и операционной рентабельности до 39,5–41,5% во 2-м квартале.

Компания отличается низкой долговой нагрузкой: коэффициент «Чистый долг / EBITDA» составляет минус 0,5х при околонулевой медиане по конкурентам, а все облигации TSMC имеют фиксированный купон. При этом компания генерирует сильный чистый денежный поток, который по итогам 2022 года составил NT$ 521 млрд. Даже с учетом прогнозируемых нами капитальных расходов на уровне NT$ 3,18 трлн ($ 105 млрд) в 2023–2025 гг. чистый денежный поток должен остаться далеко на положительной территории.

TSMC: ключевые данные отчетности, млн NT$

| Данные за 1-й квартал | Данные за 12 месяцев (TTM) | |

| Показатель | 2022 | 2023 |

| Выручка | 491 076 | 508 633 |

| EBITDA | 334 880 | 341 560 |

| EBITDA маржа | 68,19% | 67,15% |

| Операционная прибыль | 223 778 | 231 238 |

| Операционная маржа | 45,57% | 45,46% |

| Чистая прибыль | 202 733 | 206 987 |

| Чистая маржа | 41,28% | 40,69% |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

TSMC: историческая и прогнозная динамика ключевых финансовых показателей, млн NT$

| Фактические данные | Прогноз | |

| Показатель | 2020 | 2021 |

| Выручка | 1 339 255 | 1 587 415 |

| EBITDA | 898 504 | 1 072 379 |

| EBITDA маржа | 67,1% | 67,6% |

| R&D | 109 486 | 124 735 |

| Амортизация | 331 724 | 422 395 |

| Чистая прибыль | 517 885 | 596 540 |

| Чистая маржа | 38,7% | 37,6% |

| EPS, NT$ | 20,0 | 23,0 |

| Дивиденд на акцию, NT$ | 10,0 | 11,0 |

| Норма дивидендных выплат | 50,1% | 47,8% |

| Чистый долг | -439 160 | -439 896 |

| Чистый долг / EBITDA | -0,5x | -0,4x |

| Собственный капитал | 1 849 657 | 2 168 287 |

| CFO | 822 666 | 1 112 161 |

| CAPEX | 516 781 | 848 236 |

| FCF | 305 885 | 263 925 |

Источник: данные компании, расчеты ФГ «Финам»

Оценка

Для анализа стоимости акций TSMC мы использовали оценку по мультипликаторам P/E и EV/EBITDA (2023–2024 гг.) относительно аналогов. При этом с учетом угрозы дальнейшей эскалации геополитических отношений КНР и Тайваня, которая не исключает, в числе прочего, прямого военного столкновения, мы считаем необходимым применение дисконта за риск в размере 5%.

Оценка по форвардным мультипликаторам P/E и EV/EBITDA (2023–2024 гг.) относительно аналогов подразумевает целевую капитализацию NT$ 17 176,8 млрд, которая с учетом дисконта 5% дает целевую цену $ 115 на ADS с потенциалом 16,6%. Полная доходность с учетом дивидендов NTM составляет 18,8%. Исходя из этого, мы сохраняем рейтинг «Покупать» по ADS TSM.

TSMC: оценка капитализации по мультипликаторам

| Компания | P/E 2023E | P/E 2024E | EV/EBITDA 2023E | EV/EBITDA 2024E |

| Taiwan Semiconductor Manufacturing | 17,5 | 14,3 | 9,3 | 7,4 |

| Globalfoundries | 19,6 | 15,2 | 9,2 | 8,6 |

| Semiconductor Manufacturing International | 21,5 | 16,2 | 10,1 | 8,2 |

| Analog Devices | 17,6 | 15,7 | 13,7 | 12,6 |

| Micron Technology | 95,4 | 12,9 | 10,7 | 6,1 |

| Texas Instruments | 21,8 | 20,4 | 15,6 | 13,8 |

| United Microelectronics | 11,2 | 10,4 | 5,1 | 4,5 |

| SK hynix | NaN | 27,8 | 26,2 | 6,2 |

| ON Semiconductor | 17,3 | 15,5 | 11,8 | 10,6 |

| Silergy | 30,9 | 20,4 | 24,6 | 16,4 |

| Intel | 18,5 | 13,5 | 8,5 | 7,4 |

| Медиана по аналогам | 20,0 | 16,0 | 12,0 | 9,0 |

| Показатели для оценки | Чистая прибыль 2023E | Чистая прибыль 2024E | EBITDA 2023E | EBITDA 2024E |

| Taiwan Semiconductor Manufacturing, млрд NT$ | 825,4 | 1 011,1 | 1 487,8 | 1 858,2 |

| Целевая капитализация TSM, млрд NT$ | 16 508,5 | 16 178,0 | 18 575,3 | 17 445,3 |

Источник: данные компании, расчеты ФГ «Финам»

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс «Продвинутый инвестор».

TSMC: показатели для оценки

| Показатель | Значение, млрд NT$ | Значение, млрд USD |

| Текущая капитализация | 14 532,1 | 511,32 |

| Чистый долг (1Q 2023 прогноз) | -707,9 | -23,13 |

| Акции меньшинства (1Q 2023) | 14,7 | 0,48 |

| Доли в совместных предприятия (1Q 2023 прогноз) | 28,5 | 0,93 |

| Стоимость бизнеса (EV) | 13 810,4 | 487,7 |

Источник: данные компании, расчеты ФГ «Финам»

Средневзвешенная целевая цена ADS TSM по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 117,2 (апсайд — 19%), а рейтинг акции эквивалентен 3,5 (где 1,0 соответствует рейтингу Strong Sell, 3,0 — Hold, 5,0 — Strong Buy).

В том числе оценка целевой цены ADS TSM аналитиками HSBC составляет $ 112,81 («Держать»), Susquehanna Financial Group — $ 126 («Покупать»), Needham & Company — $ 110 («Держать»).

Акции на фондовом рынке

С начала 2022 года ADS TSM (-18%) торгуются на одном уровне с долларовым выражением индекса широкого рынка Тайваня Taiwan SE Weighted и немного отстают от динамики NASDAQ Composite, который опустился на 17% за тот же период.

Технический анализ

С точки зрения технического анализа на недельном графике ADS TSM после слома медвежьего тренда в конце 2022 года торгуются в восходящем канале. Ближайшим сильным сопротивлением для акций выглядит уровень $ 109,5, при взятии которого инструмент получит импульс к новому витку роста.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 01.06.2023.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.