Рынок живет в парадигме смягчения ДКП

Одно заявление Минфина о потенциальном снижении расходной части бюджета придало рынку значительный позитивный импульс. Складывая 2+2, а в данном случае вышеупомянутое заявление Минфина с озвученной ЦБ позицией о том, что динамика снижения ключевой ставки также учитывает контроль расходной части бюджета, дает дополнительный вес для ожидания дальнейшего снижения ключевой ставки ЦБ на ближайшем заседании (20 марта) еще как минимум на 0,5%, до 15,00%.

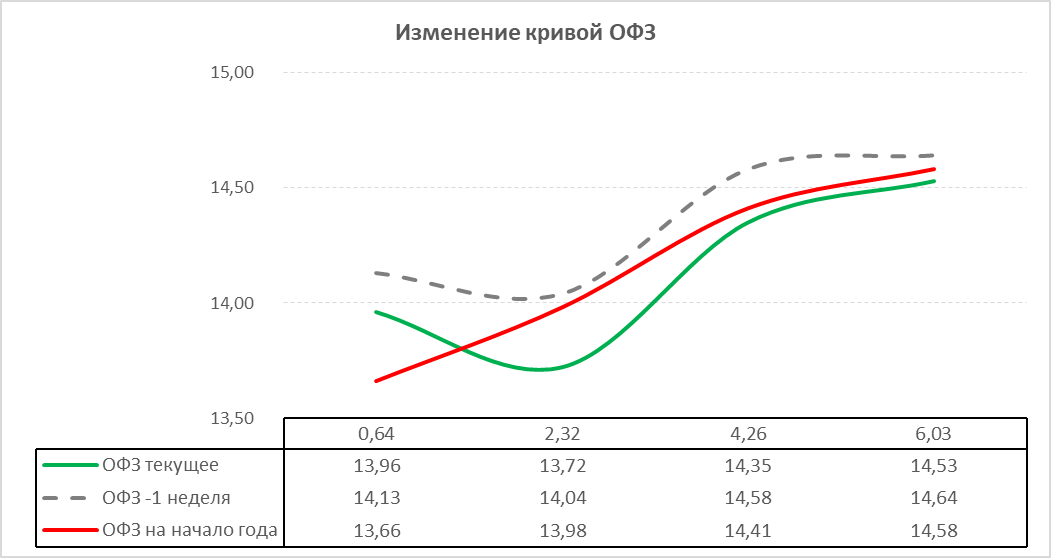

Долговой рынок весьма позитивно отреагировал на заявления Минфина. Доходность ОФЗ на всех сроках существенно снизилась. Чтобы представить общую картину движения рынка, приведу график, построенный на основе доходности индексов ОФЗ, разделенных по срочности, рассчитываемых и публикуемых ММВБ. Доходности на всех сроках продемонстрировали снижение от 0.11% до 0.32%. Индекс RGBI (чистых цен) на момент написания статьи пробил максимальные значения 2026 года и находится чуть ниже 120 пунктов.

Корпоративный сегмент также присоединился к ралли. Индекс корп. облигаций (чистых цен, RUCBCPNS) прибавил за неделю (четверг/четверг) 0,13%, достигнув 100,67 пунктов, при максимальном значении этого года 100,75 пунктов. Наиболее заметный рост показали бумаги рейтинговой группы «ААА» и «А». Последние фактически отыгрывают нормализацию котировок в бумагах третьего эшелона, после их значительной просадки в конце прошлого года, начале этого, спровоцированной дефолтами по ряду выпусков. На первичном рынке отдельного внимания заслуживает размещение бумаг Атомэнергопром 11 серии (рейтинг ААА). Компания разместила выпуск под ставку купона 14,7%, сроком обращения 3,7 года. Объем размещения составил 50 млрд. руб. при спросе 100 млрд. руб. Рынок живет в парадигме смягчения ДКП, и ралли уходящей недели не последнее в этом году.