Рынок ждет снижения ставки ЦБ РФ

Приведенная к году инфляция в России:

- Недельная (27 мая – 02 июня) = 0,05*365/7 = 2,61%

- За последние 4 недели = (3,12 + 3,65 + 3,12 + 2,61) / 4 = 3,13%

- С начала года накоплено 3,39% = 8,08% (YTD – 153 дня)

- За последние 3 месяца = 5,59 % → 5,09%

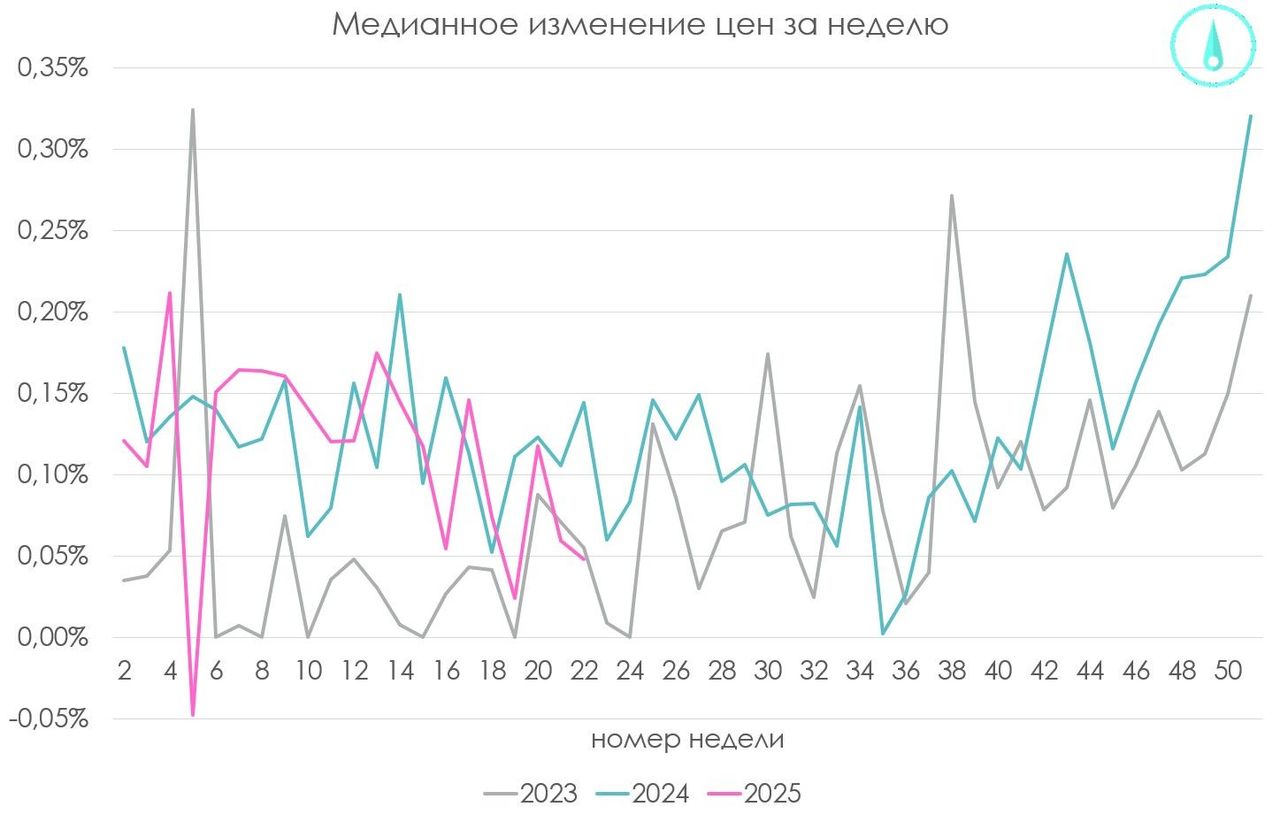

Месячная инфляция держится у 3% годовых, трехмесячная инфляция упала до 5,1% - досрочно снижается в направлении таргета. 40 позиций из 107 снижаются. Медианный рост цен составил +0,04%, т.е. уходят отдельные всплески цен, темпы роста выравниваются. В отличие от последних месяцев на этой неделе резко выросли цены на проезд в метро +5,24% и на трамвае +2,16%. Среди овощей в лидерах лишь морковь +4,55% и свекла +3,03%. Картофель перестал рати в цене +0,01%! Неожиданно подорожал смартфон +0,92% - крепкий рубль должен снижать стоимость непродовольственных товаров, но что-то пошло не так. В целом инфляционное давление затухает, в ближайшие недели жду околонулевую или отрицательную динамику цен.

Сегодня Минфин проводил два аукциона по размещению классических ОФЗ.

10-летние ОФЗ 26233: объем спроса по номиналу составил ₽121,9 млрд., размещено ₽69,8 млрд средневзвешенная доходность 15,3%, цена 55,24%. 15-летние ОФЗ 26248: объем спроса по номиналу составил ₽194,7 млрд., размещено ₽ 118,6 млрд. средневзвешенная доходность 15,49%, цена 84,1%. За неделю доходности опустились почти на 1% и общий спрос рекордный - ₽316,6 млрд. Интересно, что в середине мая спрос был в 2 раза ниже, а распродажи вторника легко давали возможность сбить цену на аукционах весь апрель и май. Разница лишь в том, что рынок уверовал в смягчение ДКП, т.к. данные по экономике были за снижение ставки уже в апреле, но не хватало эмоций.

Новостной фон:

Индекс FrankRG100, показывающий среднюю ставку по депозитам на 1 год ушел ниже 16% впервые с октября.

Цена нефти Urals для целей налогообложения в мае составила $52,08. Средняя цена Brent $63,8, т.е. дисконт российской нефти 18%! Это очень много по сравнению с тем, что было за последние 3 года. Санкционное давление очень существенно.

Объем нефтегазовых доходов за май составил ₽ 512 млрд. с учетом -₽96 млрд. обратного акциза, -₽42 млрд демпфера и -₽13 млрд. инвестнадбавки, которые бюджет возвращает компаниям. Итого 23,3% от собранных налогов нефтяники получают обратно. Снижение к апрелю составило 14% м/м (без учета НДД).

ЦБ Р с 6 июня увеличит объем продажи валюты по бюджетному правилу до ₽7,36 млрд. в день с ₽6,56 млрд в день, т.к. Минфин уменьшит объем покупки валюты/золота до ₽1,5 млрд в день. Минфин – молодец, второй месяц подряд смог найти экстрадоходы от НДД и пишет о перевыполнении плана на ₽68 млрд. за месяц. ФНБ будет пополняться.

ФНБ в мае сократился на до ₽11,7 трлн руб., ликвидная часть снизилась до 1,3% ВВП – переоценка. Рубль укрепляется – ФНБ сжимается.

Индекс предпринимательской уверенности, характеризующий обобщенное состояние предпринимательского поведения организаций, по сравнению с апрелем 2025 г. снизился:

- в добывающих производствах на 2,2 п.п. до (-1,7%);

- в обрабатывающих производствах на 1,7 п.п. до 0,1%.

По рынку:

Индекс IMOEX, вероятно, уйдет в боковик до решения по ключевой ставке. Опросы показывают, что консенсус аналитиков все еще за сохранение ставки, как в декабре он был за повышение ставки, но управляющие и частные инвесторы не хотят повторять ошибки и пытаться в пятницу вечером запрыгивать в акции улетающие вверх на 10%. В результате акции растут уже сейчас. Таким образом, распределение вероятностей сейчас другое, если ЦБ не опустит ставку произойдет разочарование, говорить об условной «безрисковости» покупки акций как было в декабре нельзя. Если акции продолжат рост в четверг, то перед заседанием можно увидеть фиксацию прибыли от тех, кто не желает играть с непредсказуемым ЦБ. При этом, в случае фактического снижения ставки, на рынке еще остается много разочарованных участников с низкой аллокацией в акциях, что обеспечит продолжение роста рынка, начавшееся в декабре 2024 г.

Индекс RGBI пока не достиг максимумов марта, несмотря на позитивные данные по инфляции и возросший спрос на первичных размещениях. Восходящий канал остается в силе с первой целью 115 пунктов и 122 пункта на конец года при снижении ключевой ставки до 16% к декабрю 2025.

Комментарии