Рынок в упор не замечает, что у "Газпрома" все хорошо

Последний разбор по "Газпрому" делал 25 ноября 2025 года, тогда акции стоили 127 р., я ожидал движение в "боковике" 120-133 р. По факту мы все это время находимся в "боковике" 120-132 р. Один в один, как я прогнозировал в прошлом обзоре. Сейчас акции "Газпрома" торгуются по 124.5 р., давайте посмотрим, чего ждать дальше.

Основные метрики:

- Капитализация: $37,68B

- P/E — 2,16

- P/S — 0,28

- P/B — 0,16

- EPS — 56,85

- EBITDA — 3,02Т р.

- EV/EBITDA — 1,71

По сравнению с прошлым обзором выросла прибыль, по метрикам оценивается дешевле. Давайте разберу последний отчет.

Новостной фон:

- “Газпром” 10 февраля 2026 г. успешно закрыл книгу заявок по выпуску облигаций в долларах с расчетами в рублях объемом 250 млн долл. по ставке купона 7,5% годовых на срок 5 лет

- Оптовые цены на газ в России для всех потребителей с 1 октября 2026 года будут проиндексированы на 9,6% — приказ ФАС

- “Газпром” 3-й день подряд (новость 5 февраля) обновляет исторический рекорд суточных поставок газа для февраля российским потребителям - 1817,8 млн куб. м газа — компания

- “Газпром” и “НОВАТЭК” могут заключить соглашения о свопе СПГ для газификации Камчатского края — “Ъ”

Финансовое здоровье:

- Собственный капитал за 9М2025ТТМ вырос на 6%

- Чистый долг за 9М2025ТТМ снизился на 58%

- Net Debt / EBITDA — 0.74. Низкая долговая нагрузка. Самая низкая за последние 10 лет.

Собственный капитал медленно, но верно растёт, долг снижается и он уже маленький. У компании хорошее финансовое здоровье.

Выручка, прибыль:

- Выручка за 9М2025ТТМ упала на 3%

- Прибыль за 9М2025ТТМ выросла на 9%

- Свободный денежный поток за 9М2025ТТМ вырос на 240%

Будущее, оценки: Свежих прогнозов нет. Вот последние: 1 сентября от ПСБ — 180 р. 4 сентября от АКБФ Инвестиции — 230,38 р. 13 ноября от БКС — 130 р.

Основные акционеры:

- 38,4% — РФ

- 11% — Роснефтегаз

- 0,9% — Росгазификация

Сравнение с конкурентами: Входит в 5-ку по капитализации в своем секторе, по метрикам оценивается сильно дешевле сектора. Хоть долговая нагрузка и низкая, она выше сектора. По метрикам рентабельности слабее сектора. По росту выручки за 5 лет в среднем по сектору или чуть лучше.

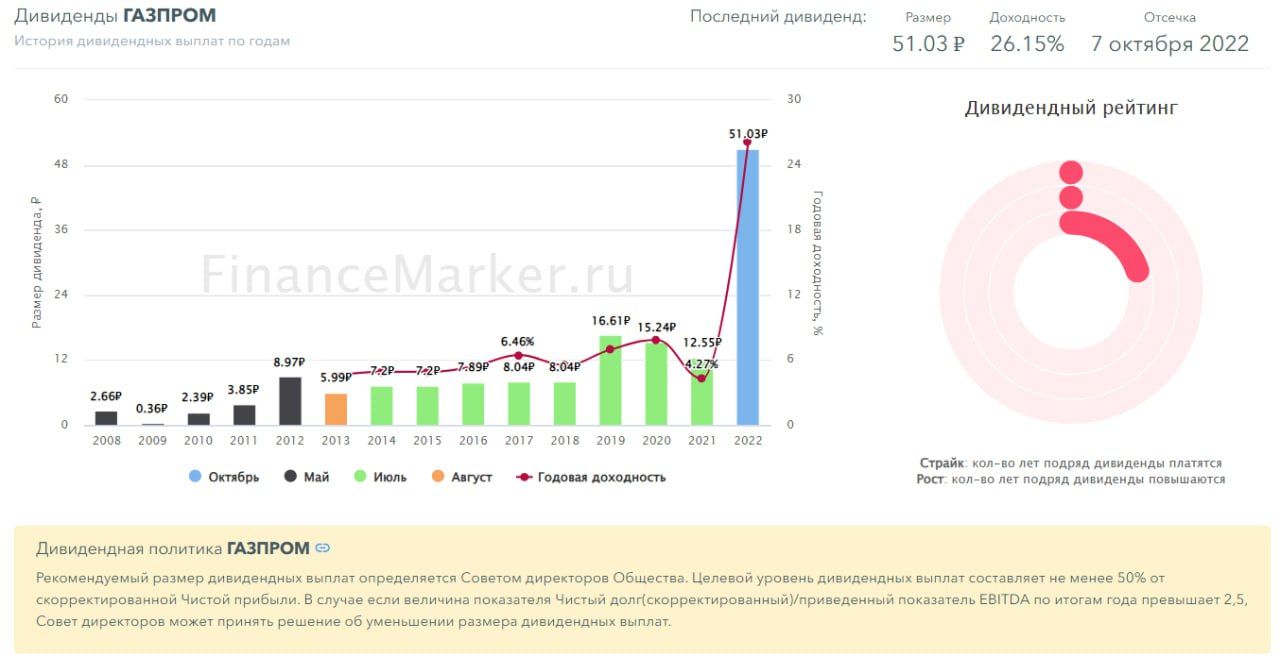

Дивиденды: Не платят с 2022 года

Технический анализ: Сначала завершится коррекция (думаю в районе 120 р.), после чего жду поход в сторону 145 р. Как я это вижу, отобразил на графике.

Выводы: Пружина сжимается, “иксы” неизбежны. Ну а если серьезно, то долги сильно снизились, фин. здоровье стало хорошим, прибыль выросла, только выручка немного снизилась. С такими темпами я не удивлюсь, что "Газпром" о дивидендах может заговорить, если на то будет соответствующая рыночная конъюнктура (геополитика, ставка и т.д.). Рынок пока в упор не замечает, что у "Газпрома" всё хорошо. И это без полноценного европейского рынка. Геополитика держит в страхе инвесторов и не дает зайти. У меня "Газпром" есть (средняя 136 р.), пусть мечты сбываются.

Не является индивидуальной инвестиционной рекомендацией.

Комментарии