Рынок угля в 2024 году. Взгляд МЭА

На текущей неделе Международное энергетическое агентство (МЭА) представило обзор угольного рынка за 1П 2024 г.

Ситуация со спросом

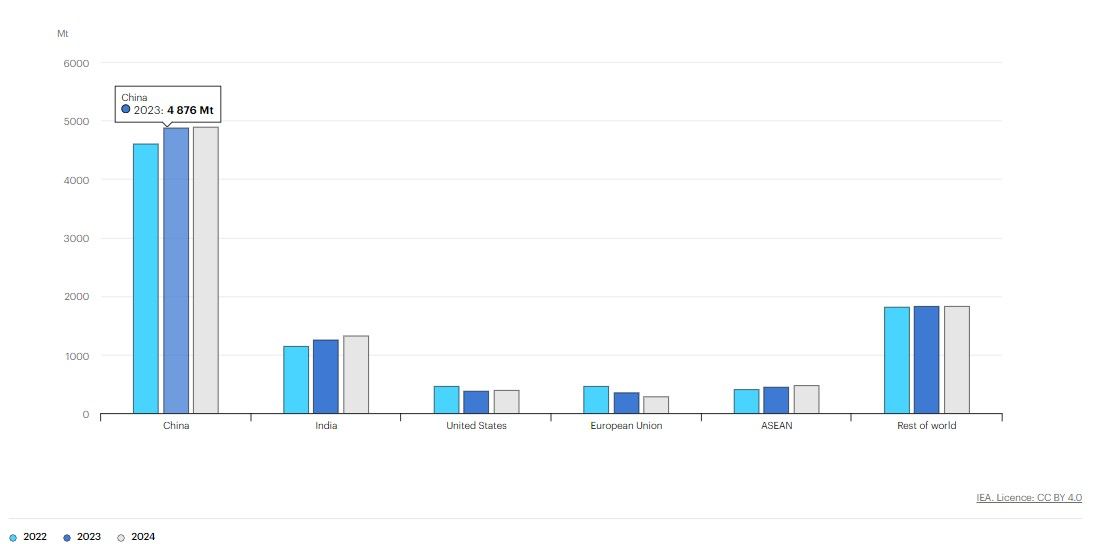

Агентство отметило, что в 2023 г. мировой спрос на уголь вырос на 2,6% до 8,7 млрд. т. преимущественно за счёт Китая - спрос вырос на 6% (276 млн. т.) и Индии, где спрос увеличился более, чем на 9% (на 105 млн. т.). Таким образом, общий спрос на уголь в Китае составил 4,876 млрд. т., в Индии – 1,251 млрд. т.

Спрос на уголь за период с 2022 по 2024 гг.

Причины роста спроса на уголь со стороны Китая МЭА видит, в первую очередь, в существенном росте спроса на электроэнергию (на 7% в 2023 г.). Касаемо Индии, здесь одной из причин стала фокусировка на инфраструктуре, что привело к росту потребления стали и цемента, а это, соответственно, увеличило спрос на уголь. Главная же причина, по мнению МЭА, заключается в том, что рост возобновляемых источников энергии не поспевает за ростом общего спроса на энергию, что не оставляет стране другой альтернативы, кроме использования угля.

Между тем, в США и ЕС потребление угля снижается, а общий спрос в США составило всего 386 млн. т. в 2023 г. или около 31% от общего спроса в Индии и какие-то незначительные 8% от общего спроса в Поднебесной.

Что интересно, МЭА считает, что в текущем 2024 г. спрос на уголь со стороны США незначительно, но всё же вырастет, составив 392 млн. т (+1,5% прироста к прошлогоднему периоду). В ЕС же спрос также продолжит сокращаться и в текущем году должен выйти на уровень 287 млн. т. Такое существенное сокращение (-19% за год) МЭА связывает преимущественно со слабой активностью в промышленном секторе.

Действительно, если мы обратим внимание на те же индикаторы деловой активности в производственном секторе, то ситуация, мягко говоря, далека от идеальной. Последний раз выше 50 пунктов PMIнаходился в июне 2022 г. По предварительным данным за текущий месяц PMI находится на отметке 45,6 пунктов.

По мнению МЭА общий спрос на уголь в 2024 г. вырастет на 0,4%, составив 8,737 млрд. т. При этом лидерами в потреблении останутся Китай (спрос вырастет до 4,898 млрд. т.) и Индия, где спрос должен увеличиться до 1,330 млрд. т.

Кстати, касаемо Индии, Министерство угля страны ожидает, что спрос на уголь продолжит расти ещё как минимум 6 лет и к 2030 г. выйдет на уровень 1,5 млрд. т. В настоящее время Индия проводит приватизацию угольных проектов, а также активно пытается привлечь в угледобычу иностранные инвестиции. В целом, МЭА соглашается в том, что спрос на уголь продолжит расти в Индии. В 2025 г. рост спроса ожидается на 3,1%, т.е. до 1,371 млрд. т.

Между тем, потребление угля в Китае может, наоборот, сократиться на 1,1%. МЭА ссылается на опубликованный на сайте Национальной комиссии развития и реформ Китая неделю назад План действий по низкоуглеродной трансформации угольной энергетики (2024-2027 гг.). В Плане, в частности, содержится требование, чтобы углеродные выбросы в проектах низкоуглеродной трансформации и строительства угольных электростанций к 2027 году достигли уровня электростанций на природном газе. Электростанции на природном газе признаны на международном уровне чистым источником энергии и в последние годы были поддерживающим источником энергии и заменой угольной энергетике в развитых экономиках, таких как США и Европа. Таким образом, МЭА полагает, что Китай будет придерживаться плана по сокращению выбросов CO2.

Ситуация с предложением

В прошлом 2023 г., по мнению Агентства, предложение составило 8,970 млрд. т. Таким образом, на рынке угля наблюдался профицит. Лидерами в производстве продолжают оставаться три страны – Китай, Индия и Индонезия. Производство в Китае превышает 4,6 млрд. т (около 51% от общего предложения), в Индии производство превысило 1 млрд. т. (свыше 11% от общего предложения), а в Индонезии производство составляет 775 млн. т.

Австралия, тем временем, добывает порядка 450 млн. т. угля

В текущем году МЭА ждёт небольшого снижения предложения, которое должно составить по итогам года порядка 8,939 млрд. т. Соответственно, профицит сократится примерно с 270 млн. т. до порядка 202 млн. т.

Относительно Китая, МЭА в первую очередь обращает внимание на ужесточение регулирования деятельности китайских угольных шахт. Напомним, что в I кв. Bloombergсообщил, что на китайском производстве стало стремительно расти количество несчастных случаев, что привело к многочисленным расследованиям и проверкам мер безопасности. Bloombergприводил цифру порядка 2000 расследований за 2023 г. Соответственно, за 1П 2024 г. МЭА оценил падение объемов добычи на крупнейшем китайском производстве в провинции Шаньси в 1,7%. Вместе с тем, Агентство ожидает, что в течение всего текущего года снижение объемов добычи в Поднебесной будет незначительным. Общий объем добычи в Китае за 2024 г. может составить порядка 4,572 млрд. т.

Объем производства в Индии должен вырасти на 9%, в Индонезии – на 2,9% (до 800 млн. т.). Австралийский объем добычи ожидается без изменений – на уровне 450 млн. т. за год.

Ситуация с ценами на уголь

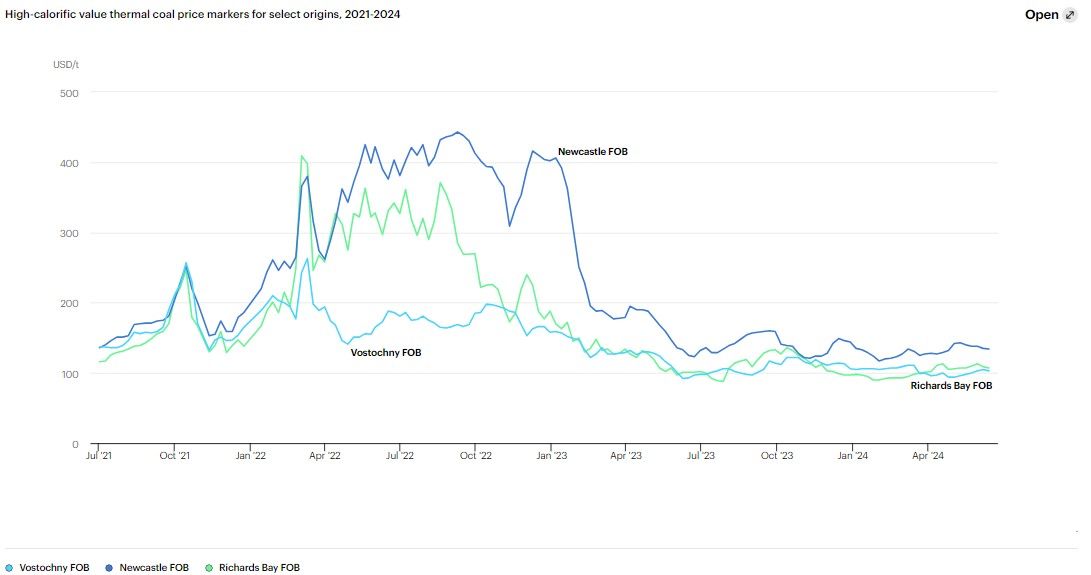

МЭА не даёт подробной оценки цен на уголь на краткосрочную перспективу, ограничиваясь лишь замечанием о том, что цены на энергетический уголь с высоким коэффициентом теплопроводности демонстрировали умеренную волатильность во второй половине 2023 года и первой половине 2024 года, о чем свидетельствует стандартное отклонение цен, которое было немного выше, чем наблюдалось в период с 2017 по 2019 год. Это подтверждает вывод о том, что рынки угля вновь вступили в период стабильности, в котором не были уже в течение нескольких лет.

Таким образом, видимо, МЭА предполагает, что цена будет продолжать консолидироваться, что в целом закономерно, учитывая не очень существенные изменения в прогнозируемом балансе спроса и предложения в текущем году.

Ситуация с российским углём

Отдельно стоит отметить ситуацию с российским углем. МЭА обращает внимание на то, что в ценах на российский уголь есть т.н. геополитическая премия. Соответственно, корреляция между ценами на энергетический уголь из Австралии и Южной Африки, а также углём из России нарушилась после начала СВО. Рынок всё больше фрагментируется. МЭА называет скидки на российский уголь в черноморских портах в размере $60/т по сравнению с FOBNewcastleи в размере $40/т по сравнению с Richards Bay FOB.

Изменение цены на российский уголь по сравнению с NewcastleFOB и RichardsBay FOB

МЭА обращает внимание и на проблемы на внутреннем контуре РФ, такими как экспортные пошлины.

Выводы

В целом, как и ожидалось, МЭА не видит серьезных перспектив в угольной отрасли. Вместе с тем, стоит помнить, что МЭА всё же в основном склонна транслировать «зелёную» повестку и не рассматривает всех возможных альтернативных вариантов развития дальнейшей ситуации на энергетических рынках.

Мы же считаем, что при некоторых альтернативных сценариях траектория изменения баланса спроса и предложения на уголь может отклониться от прогноза.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 25.07.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.