Рынок труда США удивил сильными данными

Опубликованный отчет BLS за май и пересмотр данных за предыдущие месяцы оказались значительно сильнее ожиданий рынка. Из них можно сделать вывод, что рынок труда в США пока сохраняет устойчивость к росту цен на фоне войны на Ближнем Востоке и, как представляется, вполне может выдержать длительный период удержания процентной ставки ФРС на текущем уровне (3,5-3,75%), и даже, вероятно, ее умеренное повышение, если это потребуется, чтобы взять под контроль инфляцию.

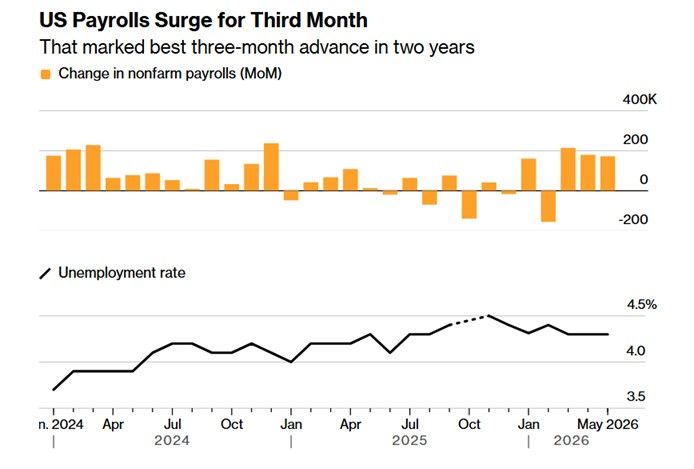

Так, в мае безработица третий месяц подряд оставалась на низком уровне (4,3%), что совпало с ожиданиями рынка, при этом число вновь созданных рабочих мест (172 тыс) практически вдвое превысило консенсус-прогноз (85 тыс, диапазон 50-125 тыс). Более того, данные за апрель и март пересмотрены в сторону повышения суммарно на 93 тыс – в апреле, по новой оценке, было создано 179 тыс рабочих мест (прежняя оценка 115 тыс), в марте 214 тыс рабочих мест (прежняя оценка 185 тыс). В частном секторе в мае создано 120 тыс рабочих мест после 177 тыс в апреле и 202 тыс в марте, эти значения говорят о неожиданно высокой активности на рынке труда. В среднем за последние 3 месяца прирост рабочих мест в несельскохозяйственном секторе США составил 188 тыс (против 63 тыс в мае прошлого года).

Как известно, отчет BLS строится на основе двух независимых опросов – опроса компаний и опроса домохозяйств. По данным опроса компаний, в мае рост числа рабочих мест наблюдался в сфере досуга, ресторанном и гостиничном бизнесе (70 тыс.), местных органах власти (55 тыс., в основном в сфере образования), здравоохранении (35 тыс.), строительстве (17 тыс), социальной поддержке (12 тыс). Здравоохранения и соцподдержка – отрасли, которые в последний год создавали основное количество рабочих мест в США. Спрос на работников со стороны промышленности и строительства связан также с военными заказами и строительством дата-центров. При этом число занятых в финансовом секторе сократилось на 22 тыс., а всего с максимумов мая 2025 г сокращение в отрасли составило 107 тыс. В остальных отраслях изменение числа занятых было незначительным. Между тем, число занятых в информационном секторе сокращается уже в 16-й раз за последние 17 месяцев, что может отражать политику сокращений персонала в технологических компаниях по мере внедрения ИИ.

В соответствии с опросом домохозяйств, число занятых за месяц перестало снижаться (позитивный признак) и увеличилось на 149 тыс., число безработных сократилось на 66 тыс., численность рабочей силы увеличилась на 83 тыс. Однако доля рабочей силы в трудоспособном населении (participation rate) осталась на уровне 61,8%, минимум с 2021 г (год назад она составляла 62,4%). То есть, рынок труда по-прежнему находится в своеобразном равновесии low hire – low fire.

Ранее Reuters сообщал, что c учетом сокращающейся рабочей силы вследствие демографических факторов и антииммигранской политики действующей администрации, по оценкам аналитиков, американской экономике сейчас достаточно создавать от нуля до 50 000 рабочих мест в месяц, чтобы это соответствовало росту численности трудоспособного населения без увеличения безработицы. В последние 3 месяца число создаваемых рабочих мест намного выше, близко к максимальным значениям за последние 2 года.

Прирост средней почасовой оплаты труда (один из индикаторов инфляционного давления) остается умеренным. Средняя почасовая заработная плата в частном несельскохозяйственном секторе США выросла в мае на 0,3% м/м против 0,2% м/м в марте-апреле, это совпало с консенсус-прогнозом. В годовом выражении рост немного замедлился - до 3,4% г/г (минимум с 2021 г) против 3,6% г/г в апреле, также в соответствии с ожиданиями. Это подтверждает мнение экс-председателя ФРС Дж. Пауэлла о том, что рынок труда сейчас не «перегрет» и не создает инфляционного давления.

Выходившие ранее на этой неделе данные по рынку труда США были также в основном сильнее ожиданий. Так, отчет JOLTS показал, что количество вакансий в апреле (7,6 млн) достигло максимума с ноября 2024 года и значительно превысило рыночные ожидания в 6,88 млн. По данным ADP, в мае частные предприятия в США создали 122 000 новых рабочих мест, максимум с января 2025 года, и выше консенсус-прогноза в 117 000.

Между тем, хотя увольнения находятся на исторически низких уровнях, на рынке труда происходят структурные изменения, связанные с внедрением ИИ. Так, по данным консалтинговой компании Challenger, Gray & Christmas, в мае работодатели в США объявили о 97 006 сокращениях рабочих мест, что является самым высоким показателем с января, по сравнению с 83 387 в апреле. Это самый высокий майский показатель с 2020 года, а также третий месяц подряд, когда наблюдается рост сокращений. Основной причиной сокращений остается внедрение ИИ, увольнения затрагивают прежде всего технологический сектор, в меньшей мере транспорт, сферу услуг, финтех. Всего в этом году работодатели объявили о 397 755 сокращениях, что на 43% меньше, чем в прошлом году, когда сокращения численности федеральных служащих привели к исторически высоким показателям.

Данные дают картину ситуации на рынке труда, которая (пока) выглядит достаточно неплохо и не требует реакции ФРС в виде смягчения ДКП, позволяя ей сосредоточиться на рисках инфляции, которые вследствие роста цен на энергоресурсы из-за ближневосточного конфликта, по крайней мере, в краткосрочной перспективе представляются более высокими, чем риски для рынка труда. Реакция рынков (фьючерсы CME на ставку ФРС) выражается в увеличении ожиданий повышения процентной ставки ФРС до конца года. Так, ближайшее заседание ФРС состоится 16-17 июня (первое под председательством К. Уорша), и рынок практически уверен (98%), что процентная ставка будет сохранена на текущем уровне 3,5-3,75%. При этом, вероятно, риторика будет ужесточена – от сигнала вероятного снижения процентной ставки в будущем ФРС может перейти к более сбалансированному сигналу, открывающему дорогу как снижению, так и повышению ставки в зависимости от баланса рисков. Сейчас вероятность повышение ставки, по крайней мере, на 25 б.п. до конца года оценивается трейдерами примерно в 2/3 против 50% накануне. Эти ожидания оказывают давление на цены драгметаллов и потенциально может оказывать сдерживающее влияние на значения фондовых индексов и цены сырьевых активов.

Основное внимание уделяется новостям с Ближнего Востока (переговоры США и Ирана), а также данным по инфляции, которые выйдут на следующей неделе.

Прирост рабочих мест по месяцам, тыс и уровень безработицы.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 05.06.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии