Рынок США растет после пяти провальных сессий подряд

В первой половине торговой сессии пятницы, 15 июля, S&P 500 заметно рос, корректируясь после пяти сессий снижения подряд. Впрочем, весь этот даунтренд носил вполне упорядоченный характер и выглядел коррекцией в рамках консолидации.

Последние две сессии подряд на рынок давил мощный негатив в виде высоких данных по инфляции (потребителей в среду и производителей в четверг), а также слабых отчетов JPMorgan Chase и Morgan Stanley. Эти публикации спровоцировали заметную переоценку ожиданий по ставкам: если утром среды фьючерсы на ставку по федеральным фондам учитывали в ценах ее повышение на 0,75% на заседании FOMC 27 июля и рост до 3,4% к концу года, то в четверг вечером эти показатели доходили до 0,94% и 3,73% соответственно.

Тем не менее S&P 500 смог закрыть сессии среды и четверга весьма незначительным снижением, а указанные выше ожидания по ставкам к настоящему моменту снизились до 0,84% и 3,55% соответственно. Этому способствовали вчерашние комментарии представителей ФРС Уоллера и Булларда о том, что они поддерживают повышение ставки 27 июля на 0,75%. На этом фоне и рынок производных инструментов заложил в цены большую вероятность повышения ставки на 0,75%, чем на 1,00%.

В последнее время на рынке акций США доминировали медвежьи настроения, что создает задел для развития восходящей коррекции в ближайшей перспективе, так большая часть возможного негатива уже, похоже, учтена в ценах.

По данным Goldman Sachs, сегодня в США экспирируются опционы номинальным объемом $1,9 трлн. Это событие может оказать заметное влияние на динамику рынка акций страны

Компоненты S&P 500 показывали очень сильную динамику: по состоянию на 17:00 мск росли все 11 основных секторов индекса.

Наилучшую динамику показывали финансы (+2,11%), энергетика (+1,67%) и здравоохранение (+1,61%). Отставали ЖКХ (-0,48%), производство товаров первой необходимости (+0,70%) и производство товаров длительного пользования (+0,96%).

Стратеги Credit Suisse полагают, что в условиях роста инфляции, доходностей облигаций и курса доллара, а также снижения индексов PMI наилучшую динамику покажут акции фармацевтических, энергетических компаний и телекомы. Наихудшей динамики в подобных обстоятельствах стоит ждать от сектора транспорта и капитальных товаров.

Рынок акций США может продолжить снижение на фоне усиления рисков "жесткой посадки" экономики США и дальнейшего роста доллара, предупреждают стратеги Bank of America. По их оценкам, рынок акций и облигаций уже учитывают в ценах сценарий мягкой рецессии, однако инвесторы могут "капитулировать" в случае слабых корпоративных отчетов за II календарный квартал. Напомним, что вчера банк понизил прогноз по S&P 500 на конец года до 3600 п. с 4500 п. При этом банк допускает, что перед завершением года на уровне 3600 п. S&P 500 может опуститься до 3000–3200 п.

Американские клиенты Barclays с пессимизмом смотрят на глобальную макроэкономическую статистику, но не продают акции в рамках ухода от риска, пишут стратеги банка. По их словам, данные по движению капитала не отражают капитуляции на рынке акций, что говорит о разрыве между настроениями инвесторов и их позиционированием. Стратеги Barclays также полагают, что рецессия в США является лишь вопросом времени, и отмечают, что многие клиенты банка к ней не готовы.

Макроэкономическая статистика. Розничные продажи в июне: +1,0% м/м против -0,1% м/м в мае и против консенсус-прогноза на уровне +0,8% м/м. Цифра, которая приводится без поправки на инфляцию, отражает как увеличение потребительских расходов, так и рост цен.

Источник: TradingEconomics

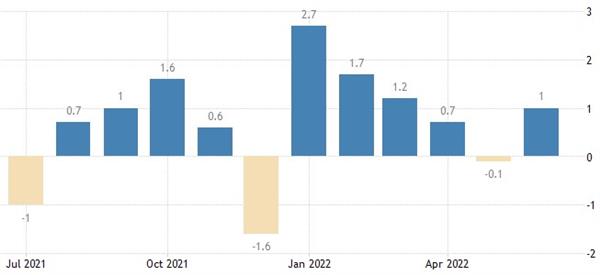

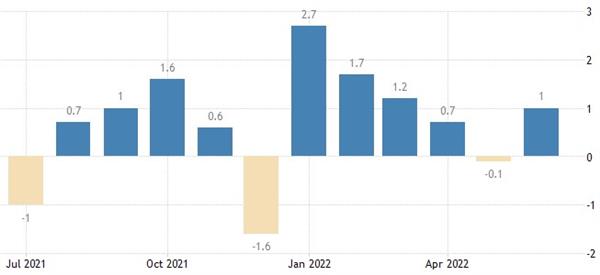

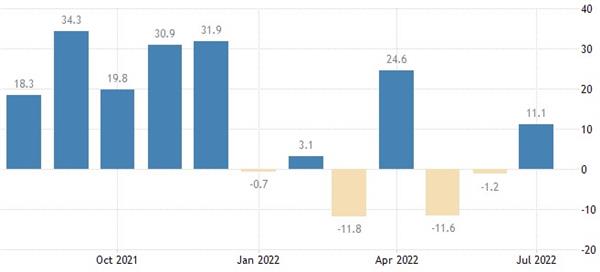

Индекс производственной активности NY Empire State в июле: 11,1 п. против -1,2 п. в июне и против консенсус-прогноза на уровне -2 п. Максимальное значение за три месяца.

Источник: TradingEconomics

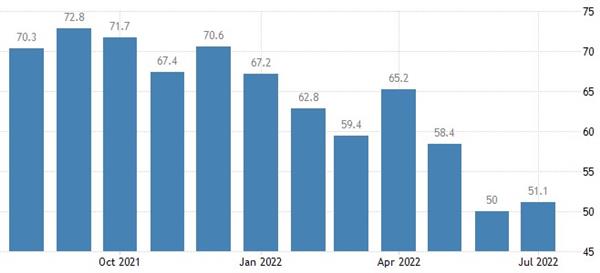

Индекс настроения потребителей от Мичиганского университета в июле (первая оценка): 51,1 п. против 50,0 п. в июне и против консенсус-прогноза на уровне 49,9 п. Небольшой отскок от исторического минимума, достигнутого месяцем ранее.

Источник: TradingEconomics

Индекс импортных цен в июне: +0,2% м/м против +0,5% м/м в мае и против консенсус-прогноза на уровне +0,7% м/м

Индекс экспортных цен в июне: +0,7% м/м против +2,9% м/м в мае и против консенсус-прогноза на уровне +1,2% м/м

Промышленное производство в июне: -0,2% м/м, +4,2% г/г против 0,0% м/м, +4,8% г/г в мае и против консенсус-прогноза на уровне +0,1% м/м

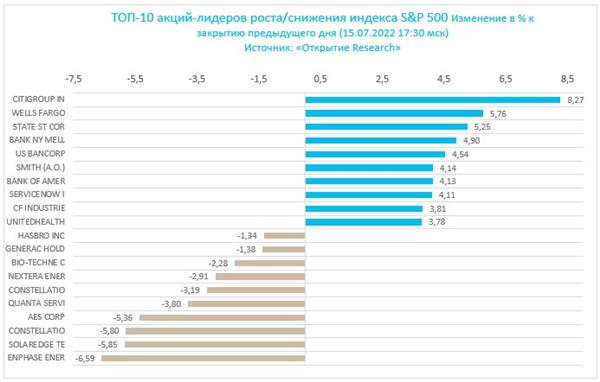

Корпоративные истории. Акции Citigroup (C) росли на 8,3% после сильного квартального отчета: чистая прибыль составила $4,5 млрд, превысив ожидания рынка на уровне $3,6 млрд, а совокупная выручка выросла на 11% г/г до $19,6 млрд, также превысив консенсус-прогноз

Акции Wells Fargo (WFC) дорожали на 5,8%: квартальная прибыль не дотянула до консенсус-прогноза, т. к. рост ставок охладил рынок жилья и оказал давление на ипотечный бизнес банка

Акции UnitedHealth Group Inc. (UNH) прибавляли 3,8%: квартальная прибыль на акцию выросла до $5,57 с $4,70 год назад, превысив ожидания рынка на уровне $5,24. Кроме того, компания повысила прогноз по прибыли на полный год

Акции Pinterest, Inc. (PINS) росли на 13,1% на новостях о том, что инвестор-активист Elliott Management раскрыл долю в компании на уровне 9%

Акции Rackspace Technology (RXT) дешевели на 2,6%: Barclays понизил рейтинг бумаг до "ниже рынка" с "равный вес", отметив, что волатильность макроэкономической статистики может оказать на них негативное влияние