Рынок РФ вновь может столкнуться с серьезной волатильностью из-за геополитики

В ближайшее время российский рынок акций снова может столкнуться с серьезной волатильностью из-за геополитической неопределенности вокруг перспектив потенциального урегулирования конфликта.

Актуальный состав портфеля

Фавориты: «НОВАТЭК», ИКС 5, ВТБ, «Т-Технологии», «Яндекс», «ЛУКОЙЛ», «ЕвроТранс».

Аутсайдеры: «Сегежа Групп», «Группа Позитив», «Московская биржа», «префы» «Татнефт», «АЛРОСА», «ФСК–Россети», «РусГидро».

Динамика портфеля за последние три месяца: корзина фаворитов снизилась на 8%, аутсайдеров — на 11%, Индекс МосБиржи потерял 6%.

Краткосрочные фавориты - причины для покупки

«НОВАТЭК». Значимым фактором для переоценки стоимости акций компании выступает прогресс в реализации проекта «Арктик СПГ — 2». По информации Bloomberg, на прошлой неделе в Китай прибыла уже 17-я партия СПГ, отправленная с этого проекта. Это свидетельствует о стабильности экспортных маршрутов и надежности поставок даже в условиях возможных санкционных ограничений для покупателей.

Компания не показала роста производства в III квартале, но мы ожидаем, что операционные данные за IV квартал отразят увеличение объемов производства на «Арктик СПГ — 2». Совокупно с позитивной динамикой цен на газ это может стать поводом для пересмотра инвестиционной привлекательности рыночными игроками.

«ЛУКОЙЛ». Акции ЛУКОЙЛа могут демонстрировать опережающую динамику на фоне технической перепроданности и ряда важных принятых корпоративных решений. Среди них — объявленный обратный выкуп 76 млн акций (около 11% уставного капитала), а также корректировка дивидендной политики: из базы для расчета дивидендов исключены расходы на обратный выкуп, которые суммарно превысили 654 млрд руб. Это дало возможность совету директоров рекомендовать выплату дивидендов в размере 397 руб./акц., что соответствует дивдоходности около 7%.

Как мы и ожидали, новые персональные американские санкции против ЛУКОЙЛа не повлияли на промежуточные выплаты. Мы считаем, что негативное влияние санкций уже отыграно рынком, а по мере прояснения ситуации с зарубежными активами котировки могут продолжить расти.

«ЕвроТранс». Компания продолжает реализовывать стратегию диверсификации и укрепления позиций в самых перспективных маржинальных сегментах. Это уже дало впечатляющий результат: за девять месяцев текущего года выручка выросла на 42% по сравнению с аналогичным периодом прошлого года, показатель EBITDA — на 54%, а чистая прибыль — сразу на 90%. Совет директоров предложил выплатить дивиденды за III квартал в размере 9,17 руб./акц., что на 42% выше год к году (г/г). При сохранении коэффициента выплат на уровне 79% от чистой прибыли и достижении заявленных руководством 8,8 млрд руб. чистой прибыли по итогам 2025 г. финальный дивиденд за год может составить еще 23,6 руб./акц., что эквивалентно доходности около 18% за один квартал.

По итогам III квартала стало ясно, что опасения относительно последствий топливного кризиса не оправдались: компания не снизила объемы реализации топлива в оптовом и в розничном сегментах. Более того, рентабельность выросла и составила 6,9% в оптовом топливном направлении (против 6,3% годом ранее) и 13,9% в рознице (против 13% годом ранее). Несмотря на высокую долговую нагрузку (чистый долг к EBITDA по итогам девяти месяцев 2025 г. 2,5x). Акции по-прежнему выглядят недооцененными, а дивидендная доходность остается одной из лучших на российском рынке на ближайший год.

ВТБ. ВТБ извлекает значительную выгоду от снижения процентных ставок, поскольку большая часть его обязательств представлена депозитами и другими инструментами с плавающей ставкой. В III квартале 2025 г. чистая процентная маржа увеличилась до 1,5%, тогда как в первом полугодии она составляла лишь 0,9%. В октябре этот показатель достиг 1,8%. Прогнозируется дальнейший рост маржи до 2% к концу текущего года и до 2,4% к 2026 г. Дополнительным фактором, поддерживающим чистую прибыль, является использование отложенных налоговых активов.

В рамках стратегии на 2026 г. банк сосредоточен на развитии высокодоходного розничного сегмента. Возобновление выплаты дивидендов также повышает инвестиционную привлекательность ВТБ: руководство банка планирует направить на дивиденды 50% прибыли за 2025 г. Текущий коэффициент P/BV составляет всего 0,2x, что свидетельствует о потенциальной недооцененности акций.

«Т-Технологии». Т-Технологии сохраняют значительный потенциал для дальнейшего роста. В 2025 г. компания прогнозирует увеличение прибыли на 40%, при ожидаемой рентабельности собственного капитала (ROE) около 30%. За первые девять месяцев текущего года прибыль увеличилась на 44% по сравнению с аналогичным периодом прошлого года, что подтверждает прогнозы руководства.

Фокус на розничный сегмент способствует поддержанию высокой доходности и снижает риски, связанные с дороговизной заимствований. Смягчение регуляторных требований к необеспеченным кредитам с 1 сентября предоставило компании возможность ускорить расширение линейки розничных кредитных продуктов, что привело к увеличению портфеля на 2% в сентябре. По нашим оценкам, на основе прибыли за 2025 г. коэффициент P/E составляет 4,9x, что значительно ниже средних исторических значений (9,3x) — привлекательно для инвесторов.

КЦ ИКС 5. X5 Retail Group сохраняет лидирующие позиции в розничной торговле и демонстрирует уверенный рост. Компания ожидает увеличения выручки на 20% в 2025 г. и 18% в 2026 г. Совет директоров предложил выплатить промежуточные дивиденды за первые девять месяцев 2025 г. в размере 368 руб. на акцию с выплатами, запланированными на январь. При текущей стоимости акций это соответствует дивидендной доходности 13,5%.

По нашим оценкам, совокупная дивидендная доходность за ближайший год может достигнуть примерно 20%. В настоящее время акции торгуются с коэффициентом P/E на уровне 5,6x, что значительно ниже среднего исторического значения в 11x.

«Яндекс». Яндекс в рамках отчетности за III квартал дал сильный прогноз по году (EBITDA 270 млрд руб). Основной фокус в условиях замедления рынка рекламы — это оптимизация издержек и прочие направления, в частности электронная коммерция и такси. Важен рост прибыли Яндекса (чистая прибыли в III квартале выросла на 77% г/г).

Увеличение чистой прибыли, на наш взгляд, позволяет Яндексу продолжать платить, а может даже и наращивать, дивидендные выплаты. В компании есть еще резервы для оптимизации, что позволит потенциально снизить убыток в сфере электронной коммерции.

Краткосрочные аутсайдеры - причины для продажи

«Сегежа». Результаты за III квартал ожидаемо оказались слабыми. Компания сталкивается со сложностями из-за относительно низких экспортных цен и крепкого рубля. Конъюнктура на рынке пиломатериалов по-прежнему не позволяет Сегеже вернуться на положительную территорию, и она продолжает генерировать убытки.

«Группа Позитив». В этом году Позитив, как и все ИТ-компании, столкнулся с замедлением динамики спроса на ПО от заказчиков и снижением бюджетов на ИТ. Осенью также стало известно о повышении соцналога с 1 января 2026 г. Эта окажет дополнительное давление на издержки и на результаты в 2026 г. Следующий важный период — февраль 2026 г., когда Позитив раскроет предварительные цифры по отгрузкам за 2025 г (и за IV квартал 2025 г.).

«Московская Биржа». Процентные доходы Московской биржи продолжают снижаться из-за понижения ключевой ставки и сокращения остатков средств клиентов на брокерских счетах. За первые девять месяцев 2025 г. процентная выручка сократилась на 31% по сравнению с аналогичным периодом прошлого года. В III квартале чистая прибыль уменьшилась на 25% в годовом выражении. В таких условиях повторения прошлогодних рекордных показателей по чистой прибыли не ожидается ни в этом, ни в следующем году.

«Префы» «Татнефти». В отчетности за I половину текущего года компания раскрыла слабые результаты, которые показали заметное ухудшение относительно аналогичного периода прошлого года. Основные причины снижения связаны с сокращением мировых цен на нефть, укреплением национальной валюты и ростом фискальной нагрузки. К дополнительным негативным факторам относится принятое советом директоров решение сократить долю чистой прибыли, направляемой на дивиденды, с 75% до 50%. Это заметно снизило привлекательность ценных бумаг для инвесторов, которые рассчитывали на стабильно высокие дивиденды.

В итоге за девять месяцев совокупные выплаты акционерам составили лишь 22,5 руб./акц., что на 60% меньше, чем годом ранее, и предполагает дивидендную доходность менее 4% от текущей цены — один из самых низких показателей среди представителей нефтегазового сектора. Мы полагаем, что в ближайшее время ожидания рынка относительно будущих дивидендов компании продолжат ухудшаться.

«АЛРОСА». Отраслевой кризис продолжает давить на компанию. В спотовых ценах мультипликатор Р/Е торгуется выше уровня 30х против исторических 7х. В ближайшем будущем не просматриваются перспектив роста прибыли для нормализации оценки компании.

«РусГидро», «ФСК-Россети». РусГидро и ФСК–Россети — крупные госкомпании в секторе электроэнергетики. Обе много инвестируют, что оказывает давление на свободный денежный поток и приводит к росту долговой нагрузки. Например, глава ФСК–Россети ожидает, что инвестиции в 2026 г. останутся на рекордном уровне 2025 г. Обе компании прекратили платить дивиденды, и мы пока не ждем их возобновления по итогам 2025 г.

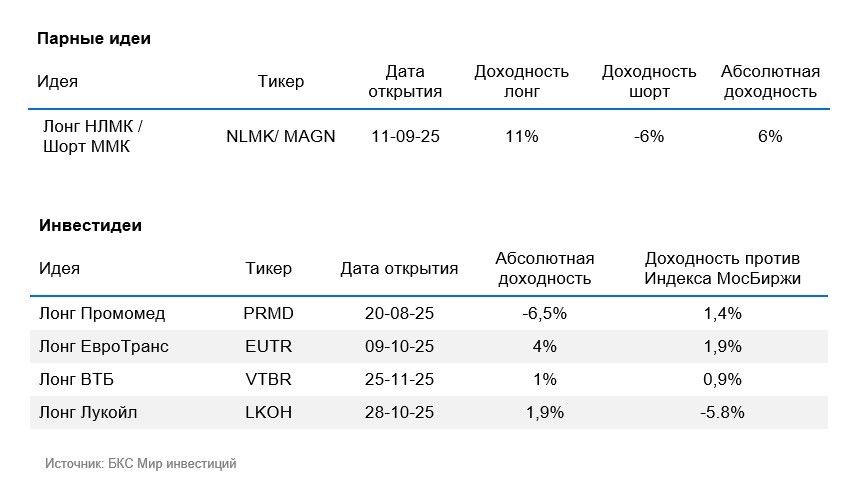

Инвестидея

Лонг «Промомед» — мы ожидаем доходность 10% к концу декабря. Из основного позитива сильный рост выручки (+71% г/г в III квартале) и сохраняющийся сильный прогноз по году (выручка +75%, маржинальность по EBITDA 40%). Сектор фармпроизводителей нам по-прежнему нравится. Однако ближайшие раскрытия будут уже в новом году, поэтому мы не видим каких-то краткосрочных триггеров для Промомеда.

Парные идеи

Лонг НЛМК / Шорт ММК — сектор металлургии остается под давлением из-за падения спроса и цен на продукцию. Строительный сезон выдался слабым и негативно отразился на черных металлургах. ММК наиболее подвержена кризисным явлениям из-за высокой ориентации на внутренний рынок и более слабой вертикальной интеграции. При этом НЛМК чувствует себя более уверенно в связи с высокой экспортоориентированностью и высокой обеспеченностью сырьевой базой.

Комментарии