Рынок рекордно дешевый - уникальная точка входа

Рынок беспрецедентно дешевый из-за комбинации временных макрофакторов. В третьем квартале на рынок в основном давили два фактора: повышение ключевой ставки совокупно на 3 п.п. до 19% в течение 3К24 и уход нерезидентов после санкций против МосБиржи. В результате индекс упал на 11% за последние 3 месяца, или на 7.5% с учетом дивидендов. Рынок стоит очень дешево: мультипликатор P/E (капитализация/прибыли) рухнул до 4х — такие уровни мы видели только в турбулентном 2022 г. За последние 10 лет рынок никогда не падал ниже 4х, в среднем за 2013-21 гг. стоил 6.1х. Текущая просадка, скорее всего, не продлится долго — уход нерезидентов ограничен октябрем, вероятность стабилизации ставки после октябрьского заседания очень высока — и рынок перейдет к росту, ускорения которого ждем в 1К25.

Ключевая ставка не может оставаться высокой долго. Признаки некоторого торможения спроса появились уже в июле: ипотечное и потребительское кредитование заметно снизилось, бизнес-настроения в производственном секторе — на годовых минимумах. Вероятно, их эффект продолжит накапливаться. Несмотря на риск еще одного повышения ставки в октябре, исторически ставки не задерживались выше 20% надолго. Для полного эффекта ставки на рост в экономике достаточно трех-четырех кварталов, и торможение инфляции на фоне замедления роста заставит ЦБ перейти к снижению к середине 2025 г.

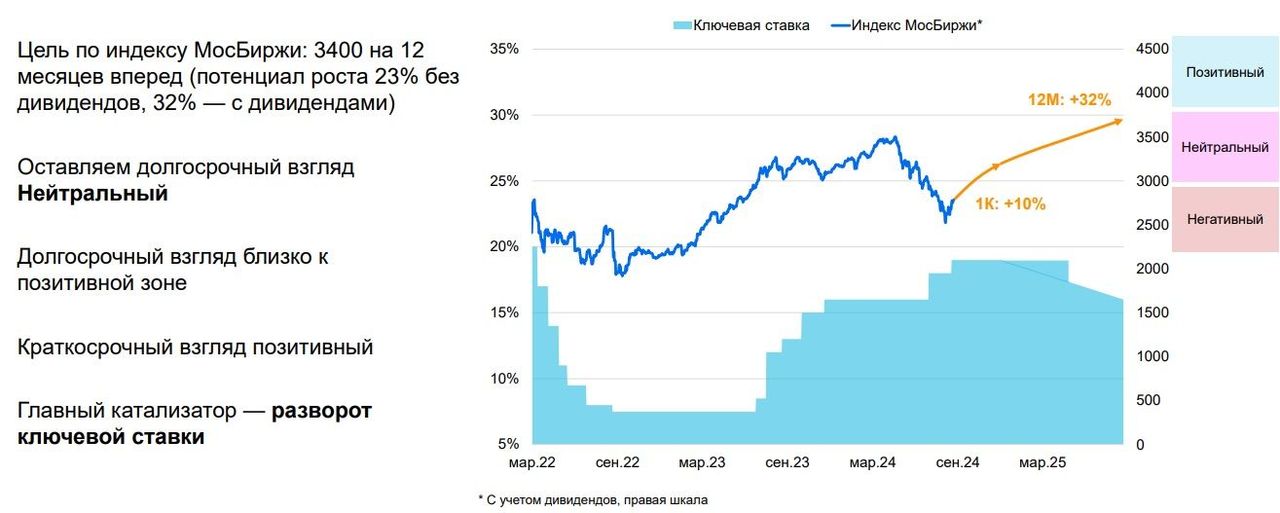

Краткосрочный взгляд оставляем позитивным. Риски последнего повышения ставки в октябре продолжат давить на рынки акций, затем ожидаем плавного перехода к росту. Однако бурного роста ждем не ранее 1К25. Ранее в Стратегии-3К24 мы писали, что бурный рост, как показывает международный опыт, начинается за четыре месяца до собственно снижения ставки (конец 2К25 в базовом сценарии). Таким образом, рост в 4К24 составит, по нашим оценкам, 10% на фоне небольшого ослабления рубля и перестройки ожиданий по ставке после октября.

Долгосрочный взгляд оставляем нейтральным, но ждем сильный рост в 32%. Фактор пересмотра безрисковой ставки до 15.75% (ранее 14.5%) на фоне выросших доходностей в 10-летних ОФЗ объясняет порядка 7% из 11%-го понижения целевого уровня индекса МосБиржи. При этом просадка индекса за последние 3 месяца на 11% сопоставима с понижением целевого уровня индекса, и предполагает сохранение нейтрального взгляда. Мы отмечаем высокий потенциал роста на горизонте года, прежде всего в финсекторе, металлах, удобрениях и девелоперах, при этом у нас не осталось секторов с негативным взглядом. Мы улучшили взгляд до позитивного на удобрения и девелоперов, и до нейтрального на электроэнергетику, промышленност и транспорт.

Мы понижаем цель по индексу МосБиржи на 11% до 3400 на 12 месяцев вперед (потенциал роста 23% без дивидендов, 32% — с дивидендами). Сохраняем нейтральный долгосрочный взгляд, при этом краткосрочный — остается позитивным. Беспрецедентно дешевый рынок (за исключением 2022 г.) с фундаментальной точки зрения создает идеальную точку входа в 4К24: ожидания разворота ставки в конце 2К25 станут драйвером рынка уже в 1К25.

• Новая цель — 3400 (потенциал — 32% с дивидендами), взгляд нейтральный

• Краткосрочный взгляд: позитивный на стабилизации ставок и ухода нерезидентов в 4К24

• Макрофакторы — рост ключевой ставки в 3К24 и уход нерезидендов — временные, не продлятся долго o P/E рынка упал до 4х — рекордно низкий, на 35% ниже среднеисторических 6.1х

• Последнее повышение ставок — риск в октябре, затем — стабилизация o Базовый сценарий — 18% в октябре (стресс: 20-21%) o Плавный рост рынка с октября после заседания ЦБ, бурный — с февраля на ожидании снижения ставки в конце 2К25

• Рекомендуем нормализовать микс акций/облигаций в портфелях o Потенциал роста в акциях: 10% на квартал, 32% на 12 месяцев, целевой P/E — 5x

• Наш топ-7: Сбер-ао, ТКС, Полюс, Ozon, МосБиржа, Яндекс и Татнефть-ао

Комментарии