Рынок разочарован скромными прогнозами менеджмента CarMoney

Финтех-сервис CarMoney на этой неделе представил отчётность по МСФО за 1 кв. 2024 года, а значит самое время заглянуть в неё и проанализировать вместе с вами основные моменты.

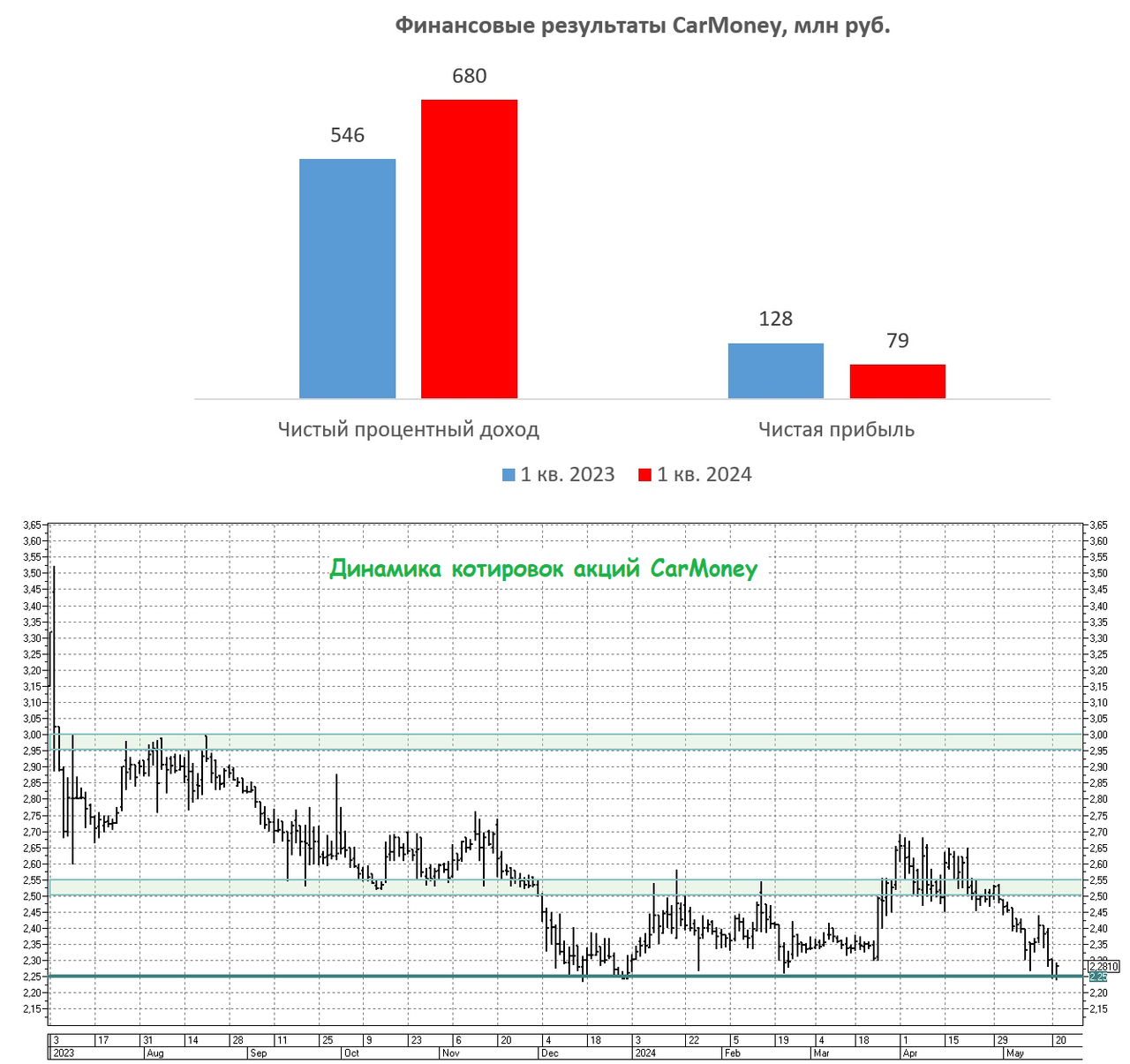

С января по март чистый процентный доход увеличился на +24,5% (г/г) до 680 млн руб., благодаря росту клиентской базы и увеличению средней суммы займа. Всю зиму менеджмент компании рассказывал инвесторам о том, что ужесточение регулирования в сегменте беззалогового потребительского кредитования окажет позитивное влияние на бизнес компании, поскольку будет отток банковского трафика в МФО, однако у того же Тинькофф, который сфокусирован на розничном кредитовании, процентные доходы за этот же период почему-то выросли вдвое быстрее - сразу на +56,1% (г/г).

При этом резервы под возможные кредитные потери у CarMoney практически удвоились и составили 253 млн руб. Одной из причин такого роста стало изменение компанией методики резервирования беззалоговых займов, на которые приходится около 8% портфеля. Менеджмент конечно же пытается нас ободрять, что данное изменение является единовременным фактором, однако при условии сохранения ЦБ РФ текущей ключевой ставки теперь уже до осени (а всё к тому и идёт), стоит ожидать аналогичной динамики в последующих кварталах.

Операционные расходы также заметно увеличились - на 43,7% (г/г) до 351 млн руб. Это связано с усилением конкуренции на рынке МФО, что вынуждает компании увеличивать затраты на маркетинг для привлечения и удержания клиентов. У того же Займера издержки выросли, к примеру, на сопоставимые 48,4% (г/г).

Как мы видим, расходы у CarMoney растут быстрее доходов, а потому совершенно неудивительно, что в совокупности с увеличением резервов это в итоге привело к существенному сокращению чистой прибыли на -39% (г/г) до 79 млн руб.

Менеджмент компании представил прогноз относительно ожидаемой прибыли на 2024 год, которая должна составить 550 млн руб., что сопоставимо с результатами 2023 года. Компания традиционно позиционирует себя как быстрорастущий финтех, и рынок ожидает от неё темпов роста прибыли на уровне 30-40% в год. Однако стоит отметить, что высокая ключевая ставка продолжает оказывать негативное влияние на весь финансовый сектор.

Я по-прежнему рассматриваю CarMoney исключительно как долгосрочную инвестиционную идею, в которой можно выделить два возможных драйвера роста:

- По мере снижения ключевой ставки появится возможность оптимизировать резервы, что положительно скажется на росте прибыли.

- Количество МФО на рынке продолжает уменьшаться, что положительно влияет на крупные компании, и CarMoney в этом смысле - по-прежнему уверенный лидер рынка. По данным на 1 января 2024 года, в нашей стране функционировало чуть больше 1000 МФО, однако уже к 20 мая 2024 года их количество снизилось до 972. Динамика, как говорится, налицо.

Здесь, конечно, уместно вспомнить, что профильный комитет Госдумы рассматривает возможность снижения предельной процентной ставки до 0,5% в день и максимального размера переплаты до 100%, что может стать большим ударом для многих МФО, но CarMoney даже при этом развитии событий должна остаться устойчивой к таким изменениям, благодаря своей бизнес-модели. Средняя ставка по портфелю компании составляет 80% годовых, что позволяет ей оставаться конкурентоспособной даже при ужесточении регулирования.

Фондовый рынок, разумеется, разочарован столь скромными прогнозами менеджмента CarMoney на 2024 год, и коррекция котировок в район исторических минимумов - яркое тому доказательство. Более того, существует высокая вероятность продолжения нисходящего тренда в район 2,10-2,20 руб. Однако если вы рассуждаете как долгосрочный инвестор и вам нравится модель бизнеса компании, то уже сейчас оправданно подкупать эти бумаги на текущих уровнях, в надежде на раскрытие этого кейса через год-два, по мере снижения ключевой ставки.