Главная интрига – размер дивидендов «Газпрома» за 2023 год

Несмотря на всплески волатильности в сегменте “голубых фишек”, индекс МосБиржи вырос по итогам I квартала и обновил осенние максимумы. Начало года для рынка было непростым: инвесторы оценивали влияние высоких ставок на финпоказатели и дивидендный профиль рынка. Пока явных негативных сигналов не появилось, что позволяет сохранять позитивные ожидания в отношении рынка. Экономическая активность остается высокой на фоне устойчивости потребления и оптимизма бизнеса в отношении внутреннего рынка. Компании готовы радовать акционеров дивидендами.

В марте нервозности добавила геополитика: ужесточение вторичных санкций и атаки на российские НПЗ локально охлаждали спрос в первую очередь на акции нефтяных компаний, теракт в Крокус Сити Холле привел к всплеску продаж. Лишь в конце квартала рынок перешел к уверенному росту – ставки и мартовские шоки долгосрочным перспективам рынка не угрожают.

Мы ждем продолжения роста рынка акций в II квартале. Фондовый рынок остается хорошим объектом для инвестиций – недорогим по оценкам и предлагающим хорошие дивиденды. Пока не видим серьезных санкционных и экономических угроз сценарию роста, обозначенному в нашей годовой стратегии. Конъюнктурными факторами поддержки рынка на ближайшее время выступают высокие цены на нефть, приближение дивидендного сезона (который обещает быть рекордным), а также прогнозы по ускорению экономики во втором полугодии и снижению ключевой ставки.

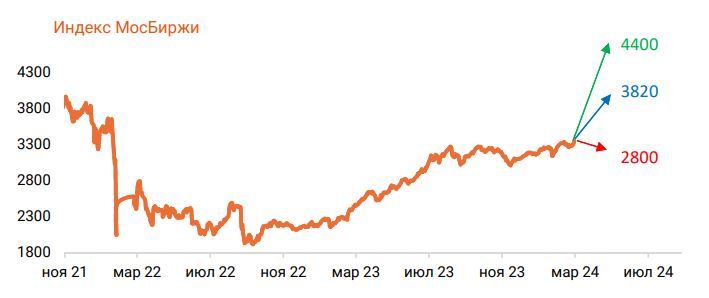

Прогноз по индексу МосБиржи

Мы учли более высокие цены на нефть Urals и большую, чем ожидали ранее, устойчивость бизнеса к ставкам, поэтому повышаем справедливую оценку индекса МосБиржи до 3940 пунктов. Базовые сценарные ориентиры пока сохраняем и предпочитаем получить подтверждение нашему оптимизму в отчетности за I квартал.

В позитивном сценарии ориентир по индексу МосБиржи оставляем на уровне 4400 пунктов. Ключевым драйвером роста может стать снижение ключевой ставки и рост экономики при среднегодовой цене нефти Urals $75/барр.

В базовом сценарии ждем достижения индексом МосБиржи отметки 3800 пунктов. В основе этого сценария лежит наш позитивный взгляд на нефть (подняли среднегодовой ориентир по Urals до $74/барр.), а также уверенность в сохранении крепких финпоказателей фишек и привлекательного дивидендного профиля рынка. Дополнительным фактором роста и притока капитала частных инвесторов на рынок выступает активная фаза первичных размещений на бирже.

В пессимистичном сценарии индекс МосБиржи может откатиться к 2800 пунктам. Уход среднегодовой цены нефти Urals ниже $60/барр. на фоне возможного ослабления мировой экономики или повышение эффективности санкций в отношении экспорта, скорее всего, не позволят рынку вырасти даже при заметно слабом рубле.

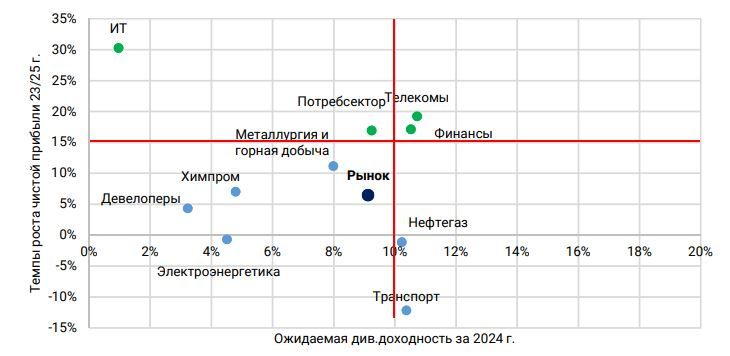

Рынок по-прежнему недооценен. Внутренние сектора – более интересны

Ликвидные бумаги компаний, ориентированных на внутренний рынок, остаются наиболее привлекательными, т.к. способны обеспечить высокие темпы роста прибыли на горизонте ближайших двух лет. Чистая прибыль потребсектора, телекомов и финансовых учреждений может расти на 15–20% в год, а активно развивающийся ИТ – на 30% в год. Это выглядит оправдано на фоне растущего потребления и активной фазы импортозамещения. Финсектор и телекомы выглядят весьма интересно и с точки зрения дивидендной доходности, а потребсектор уступает из-за наличия компаний, представленных расписками и не готовых платить дивиденды.

Многие экспортеры стали преимущественно дивидендными историями. Более сбалансировано смотрится инвестпрофиль сектора металлургии и горной добычи. Причина в том, что продажи сталелитейщиков сфокусированы на крепком внутреннем рынке, а Норникель и РУСАЛ, хоть и не платят дивиденды, но могут улучшить доходы за счет восстановления мировых цен на цветные металлы.

От нефтегазовых компаний (даже без учета Газпрома, для которого ближайшие пару лет будут непростыми) при стабильном рубле сложно ждать сильной динамики доходов из-за ограничений ОПЕК+ и санкций. Сегмент преимущественно готов предложить инвесторам лишь дивидендные выплаты.

Наиболее интересно смотрятся внутренние сектора

Рынок акций по-прежнему недооценен, несмотря на внушительный рост в I квартале. По нашим оценкам, текущий форвардный PE находится на отметке 4,6х, в то же время среднее значение за 2021 год составляет ~7,2х. Таким образом, дисконт составляет ~36%.

Фундаментально сильные компании внутренних секторов – например Сбербанк, Магнит и МТС – уже сейчас торгуются вблизи своих досанкционных уровней. Причем, учитывая привлекательный инвестпрофиль, они сохраняют потенциал роста в т.ч. за счёт стабильных и щедрых дивидендных выплат.

Существенный рыночный дисконт формируют акции в первую очередь сырьевых секторов (с неплохим бизнесом, но с санкционными рисками), такие как ЛУКОЙЛ, Татнефть или АЛРОСА. Резкого повышения их оценок, как и всего рынка, сейчас ждать сложно. Но на фоне позитивного общерыночного сантимента и дальнейшего притока капитала частных инвесторов на рынок поступательный рост и их оценок выглядит логичным.

Дивиденды - основной триггер роста рынка в II квартале

Стартующий во втором квартале дивидендный сезон обещает стать рекордным и выступит главным фактором роста российского рынка.

В апреле – начале мая ключевые компании дадут рекомендации по дивидендам, которые традиционно активизируют спрос на акции. В центре внимания инвесторов – подтверждение позитивных ожиданий по ключевым фишкам, в первую очередь по Сбербанку и Магниту.

Главная интрига – размер дивидендов Газпрома за 2023 год. Учитывая слабость котировок компании в течение последних полутора лет и текущий скептицизм рынка в отношении финансовых результатов газового концерна, позитивное решение Газпрома по дивидендам (мы ждем 18 руб. на акцию) может привести к переоценке его бумаг и рынка в целом из-за их веса в индексе.

В мае-июне традиционно начнутся закрытия реестров акционеров, имеющих право на получение дивидендов. Согласно нашим расчётам, до конца июля компании выплатят своим акционерам ~3,8 трлн руб. в качестве дивидендов, из которых чуть меньше 1/3 достанется частным инвесторам. Несмотря на высокую доходность вкладов, ожидаем, что реинвестирование в акции составит не менее 637 млрд руб. Эта сумма способна сдержать откат рынка после завершения дивсезона и позволяет с оптимизмом смотреть на сроки закрытия дивидендных гэпов – большинство ключевых бумаг обычно закрывают их за ~2 месяца. Рассчитываем, что сильные бумаги, в первую очередь внутренних секторов, будут закрывать их более оперативно.

Комментарии