Рынок игнорирует экономику, но это временно

Рынки по-прежнему ожидают разрешения ситуации по переговорам, новости выходят самые разнообразные. То вот-вот уже и все подпишут, то вновь стороны далеки от прогресса. Но кроме геополитики, которая конечно же очень важна для рынка акций и нашей страны в целом, есть еще и внутренняя экономика, которая сейчас чувствует себя далеко не самым лучшим образом. И даже с учётом позитивного трека в переговорах экономическая составляющая в любом случае будет иметь эффект на рынок, хотя он сейчас её и игнорирует напрочь.

В этой статье я хотел, как раз немного порассуждать на тему, а что же ждёт наш рынок в отрыве от переговорной позиции. Так ли все хорошо у нас в экономике, чтобы смело говорить о высоком потенциале фондового рынка?

Сейчас можно найти много достаточно смелых заявлений о росте нашего рынка. Часть из которых может даже строится на основании денежной массы России по отношению к рынку акций.

Эта связь между денежной массой в стране и фондовым рынком действительно работала очень точно и хорошо, но после 2022 года она перестала коррелировать. Основная причина – естественно уход нерезидентов, а также неоспоримый факт ухода денежной массы не напрямую в экономику, а через ВПК. И хоть отчасти вклад ВПК давал и будет давать прирост ВВП, но он не коррелирует и не будет коррелировать с фондовым рынком.

Мне кажется со временем эта корреляция восстановится, но вопреки мнению большинства, что это случится чуть ли не сразу после подписания мирного договора, я считаю, что потребуется несколько лет, прежде чем можно будет смело об этом говорить. Это достаточно длительный и отложенный эффект, но задел для будущего рынка в РФ имеется достаточно серьезный.

Отчёты компаний за 2024 год показали характерную картину, массовое снижение уровня чистой прибыли. Причем тут важно отметить, что первое полугодие у большинства компаний было очень неплохое. Подвела сильно результаты вторая половина года, когда и ставку еще выше подняли, и напряженность на рынке труда повысилась до максимального уровня.

Но самое плачевное тут в том, что ситуация по последним отчётам до сих пор еще не отражает реальную картинку в бизнесах. Отчёты за полный год включают в себя первое полугодие с хорошими результатами и второе полугодие с плавным ухудшением результатов. Причем самый жесткий эффект на множество компаний произошел в ноябре и декабре. Таким образом, в результатах компаний за весь 2024 год всего два негативных месяца, а то и еще меньше. Куда плачевнее ситуация в начале этого года.

Одна только статистика по Hh.ru и ростату говорит нам о достаточно серьезном снижении уровня вакансий от компаний, и соответственно роста резюме на агрегаторах по поиску работы. Эта ситуация очень чётко отражает текущее положении дел в большинстве бизнесов у нас в стране. Компании вынуждены сокращать расширение бизнеса, поиск новых сотрудников для того же самого расширения, а в ряде случае, что носит кстати более массовый характер, сокращать текущий персонал. И вот они уже идут на рынок труда в поисках работы. Если бизнес пошел по пути сокращения персонала, то поверьте, сильно хороших отчётов ждать не стоит.

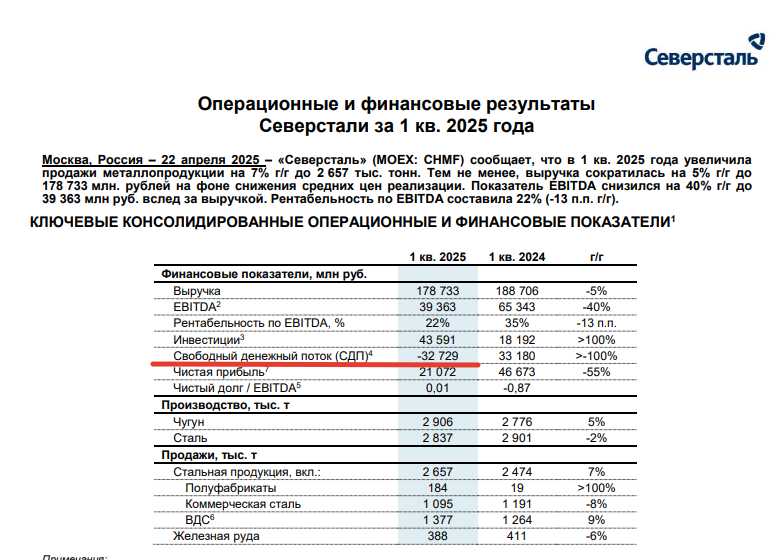

Вот к слову свежий отчёт Северстали за 1 квартал. Металлурги ушли в отрицательный денежный поток. Чистая прибыль осталась, но для металлургов куда важнее показатель денежного потока.

Да, в конкретно данном отчёте есть влияние инвестиций, которые были сделаны компанией для поддержания деятельности в будущем, но также не оспоримы резкое снижение маржинальности, что говорит об очень высоких издержках на производстве. И это Северсталь, один из самых рентабельных металлургов у нас в стране.

Опять же нужно обязательно отметить, что у компании отсутствует долг иначе результаты были бы плачевны.

Я как-то в прошлых видео приводил пример, как рефинансирование одного из выпусков облигаций АФК системы приводит к утроению стоимости обслуживания, и эта история только-только набирает обороты.

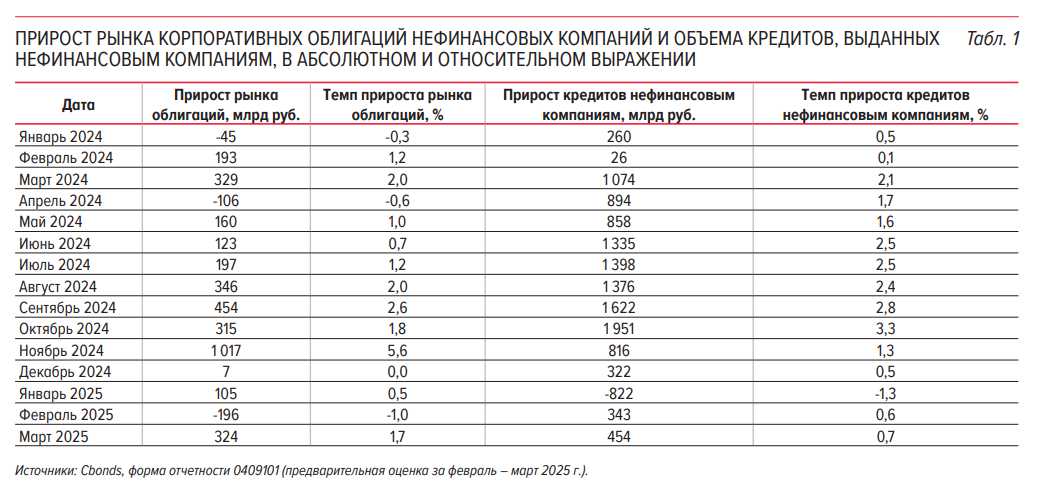

Вот статистика по облигациям среди корпоративного сегмента, самый большой всплеск был в ноябре, как раз на самом пике ставки. Компании заняли почти 1 трлн. Декабрь был почти без заимствований, январь и февраль – это месяца перекредитования. Там было бюджетирование компаний от Минфина, и многие просто рефинансировались, динамика не показательна. А за март вновь рост, на 320 млрд рублей.

И весь этот долг под новые ставки. Ладно, если эмитент надежный, ставки там сейчас чуть ниже 20% на длинных сроках, но чуть ниже рейтинга АА и ставки ползут до 25%, а то и 30%, при рейтинге менее А.

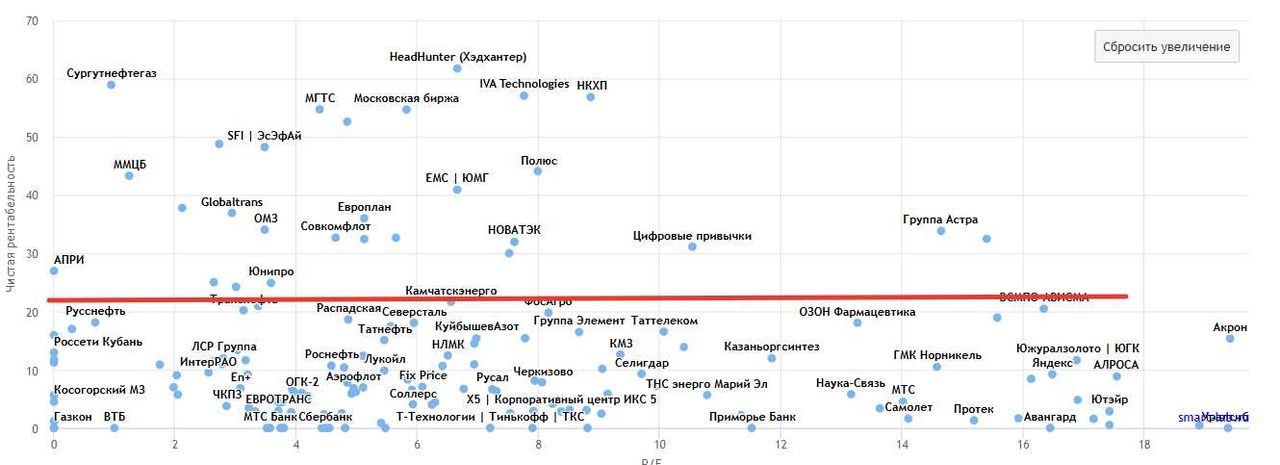

У большинства бизнесов в России даже близко нет такой рентабельности по капиталу, чтобы можно было обслуживать такой долг.

Вот к примеру сравнение компаний по рентабельности, а красной линией я отметил текущий уровень ставок. Для ряда компаний стоимость заимствования будет выше, чем эта линия. Но даже просто факт ставки и уровня рентабельности говорит о массовом характере. Компании не способны развиваться при таком уровне ставок и долга. Это в любом случае будет приводить к стагнации результатов компаний на период пока этот долг не заменят более низким.

А дальше еще все плачевнее выглядит.

ЦБ РФ, на последнем заседании сказал о вероятном движении ставок. Сейчас они закладывают ставку до конца года в диапазоне от 18.8% до 21.8%. Т.е. в базовом сценарии такой дорогой долг останется еще минимум на год.

И даже если тут сейчас взять более оптимистичный взгляд, а он у меня чуть более оптимистичен, чем у ЦБ РФ, то даже это не сильно повлияет на стоимость долга. Опять же по скрину с рентабельностью понятно, что не будет большого эффекта между ставкой 21% и ставкой 17%, которую я на данный момент закладываю к концу этого года.

Эффект хоть какой-то положительный может быть только при ставках хотя бы в районе 12-14%, тогда стоимость заимствований для большинства компаний станет сопоставима с рентабельностью и будет давать эффект на деятельность. А это еще видимо минимум год нужно ждать.

Отдельно можно отметить, что если вдруг по геополитике у нас вопрос решится быстро, решится позитивно для нашей страны, будет быстрая отмена санкций, быстрый возврат инвестиций в нашу страну и успешный запуск предприятий – это может подтолкнуть ЦБ к еще более быстрому снижению ставок. Но в этом утверждении что-то чересчур много “если”.

Даже если реально предположить, что быстро договорятся, путь к отмене санкций и согласований возврата бизнеса в нашу страну – это все равно ну с полгода как минимум. Т.е. логика высокого обслуживания долга как минимум до конца 2025 года остаётся в силе. А значит ждать результатов от компаний пока ну просто не откуда.

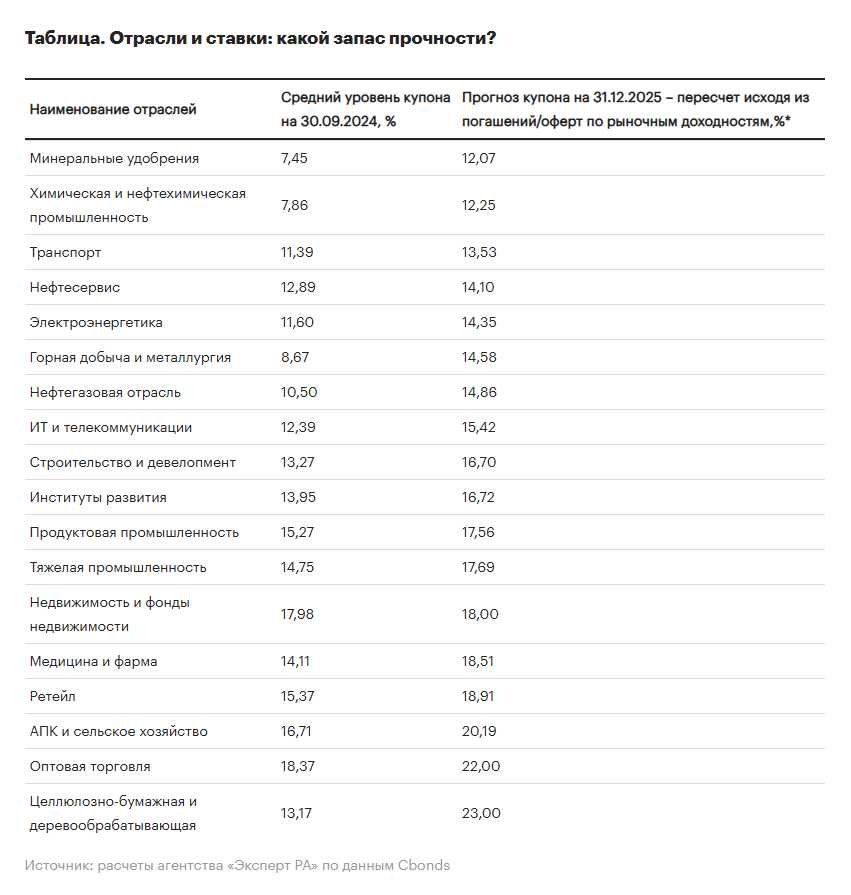

По оценкам рейтингового агентства Эксперт-РА, рефинансирование текущих долгов среди корпоративных эмитентов приведёт компании к увеличению обслуживания долга в среднем на 3-4% на весь их кредитный портфель по состоянию на конец 2025 года. Причем это уже достаточно старая оценка, от ноября прошлого года, а ситуация продолжает ухудшаться. На конец сентября в ряде отраслей даже присутствовала однозначная ставка по долгу, но на конец 2025 у всех без исключения ставка уже будет двухзначная.

Отдельно плачевно ситуация обстоит в более закредитованных компаниях, где стоимость обслуживания уже близка к ключевой ставке и продолжает увеличиваться. Тот же пример с АФК системой, Самолётом, Сегежей, МТС банком и так далее. Эмитентов с огромными долгами достаточно много. Так же сюда надо приплюсовать и общую ситуацию в мире.

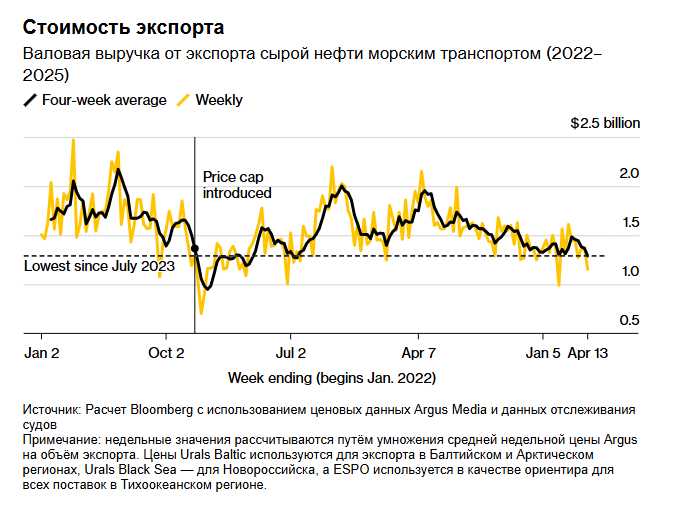

В частности, цены на сырье, и не только нефть, которая упорно продолжает ползти вниз. При текущих ценах на нефть наши нефтяники достаточно серьезно снизятся по выручке и чистой прибыли. Мало того, что нефть дешевая, так сейчас еще и курс валюты крайне низкий.

Расчёты Блумберга говорят о достаточно серьезном замедлении экспорта, он включает в себя и снижение стоимости сырья и конечно же курс валют. Таким образом, на нашем рынке падает поддержка и со стороны будущих дивидендов, которые компании будут объявлять по результатам первого полугодия 2025 года. А дивиденды наш рынок очень сильно любит. И очень сильно не любит, когда дивиденды начинают снижаться.

Отдельно можно отметить и очень правильное в ряде случае решение компаний, когда они отказываются от выплаты дивидендов ввиду сложной ситуации в бизнесе и проблем с доходами. Это еще сильнее подрывает доверие инвесторов.

Но все это сейчас рынок напрочь игнорирует. Его волнуют только переговоры.

Ну и конечно, же огромное влияние на наш рынок имеют вопросы пошлин и общей ситуации в мире. На текущий момент нет до конца понимания, что же предпримет Трамп и его администрация по пошлинам. У них каждый раз все меняется, то они уже подписали 200 сделок, то всего 18, то потом оказывается, что ключевые страны вообще не согласны, и МИД Китая призывает не дезинформировать общественность.

Но вся эта ситуация вызывает сильную неопределённость, причем настолько, что даже ключевые аналитики и брокерские дома в США дают диаметрально направленные прогнозы. Одни говорят о неизбежной рецессии, вторые говорят, что рынок в США идёт на максимумы.

Президентство Трампа добавило нервозности и динамики на весь мир, и это только первые 100 дней у поста. Крепитесь, впереди еще 3.5 года.