Рынок алмазов по-прежнему стагнирует на исторических минимумах

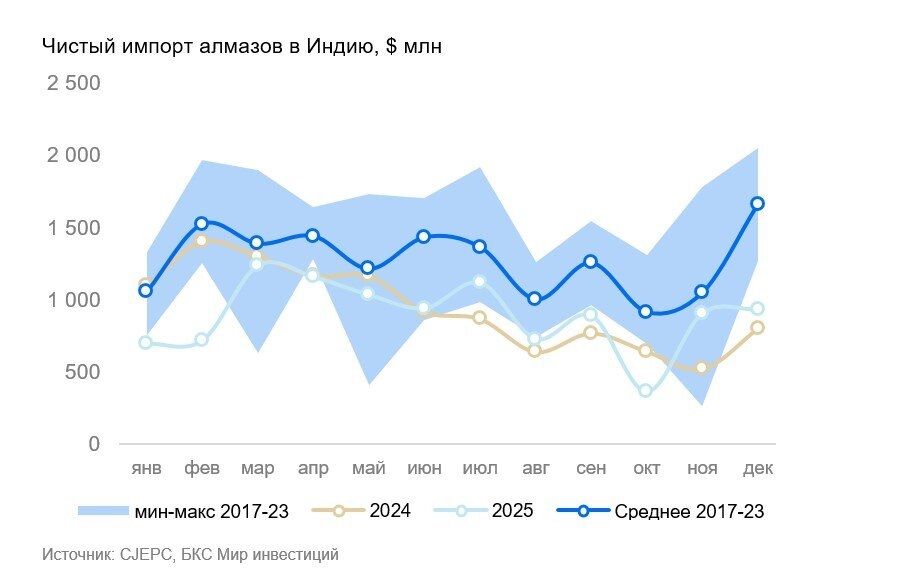

Индия в декабре 2025 г. нарастила импорт алмазов на 17% относительно декабря 2024 г. (г/г), сообщил Совет по содействию экспорту драгоценных камней и ювелирных изделий Индии (GJEPC).

В денежном выражении чистый импорт алмазов в Индию в декабре составил $937 млн. Это выше среднего значения 2024 г., но по-прежнему ниже 2017–2023 гг. Импорт увеличился на 3% к ноябрю (м/м) и на 17% к декабрю 2024 г.

В натуральном выражении чистый импорт составил 9,4 млн карат (+26% г/г, но -5% м/м).

Средняя импортная цена выросла на 8% м/м, но упала на 7% г/г. Рост объемов импорта в денежном выражении, но падение в каратах объясняется ростом цены алмазов. Положительная динамика цен в декабре относительно предыдущего месяца обусловлена сезонностью бизнеса, при этом в годовом сопоставлении цены продолжают падать.

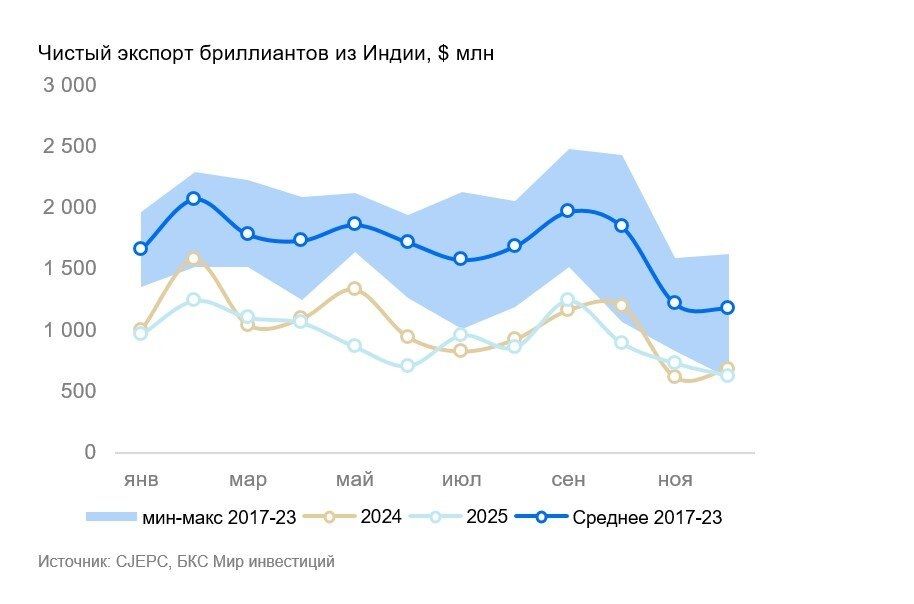

В денежном выражении чистый экспорт обработанных бриллиантов из Индии в декабре составил $626 млн и оказался ниже среднего значения ноября 2017–2023 гг., и ниже значения 2024 г. Экспорт упал на 14% м/м и 8% г/г.

В натуральном выражении объем чистого экспорта вырос на 88% м/м и 138% г/г до 1,7 млн карат против 0,7 млн в 2024 г. Средняя цена экспорта обработанных бриллиантов упала на 54% м/м и 61% г/г.

Оценка. Улучшений не видно. Индия — крупнейший игрок на рынке алмазов. Страна обрабатывает 90% продукции мировой добычи алмазов. Статистика показывает, что экспорт и импорт по-прежнему находятся ниже исторических значений. Глобального изменения ситуации с ценой также не просматривается.

Влияние. Подтверждаем «Негативный» взгляд на акции АЛРОСА. Рынок по-прежнему стагнирует на исторических минимумах, и разворот в сторону восстановления не просматривается на ближайшем горизонте. Видим фундаментальное подтверждение нашему «Негативному» взгляду на акции АЛРОСА. Бумага торгуется по высокому мультипликатору P/E свыше 30х по текущим ценам против среднеисторических 7х.

Учитывая наши прогнозы на горизонте 12 месяцев по ключевой ставке и курсу рубля, целевой Р/Е на 2026 г. составит около 9х, что выше исторических значений и соответствует «Негативному» взгляду. Чтобы компания стала инвестиционно привлекательной, Р/Е должен торговаться на уровне 6х. Такая оценка возможна либо при обесценении рубля свыше 120 за доллар США, что мы считаем маловероятным сценарием, либо при росте цен на алмазы на 30%, что тоже вряд ли произойдет.