Рынок акций. Селективность - залог успеха

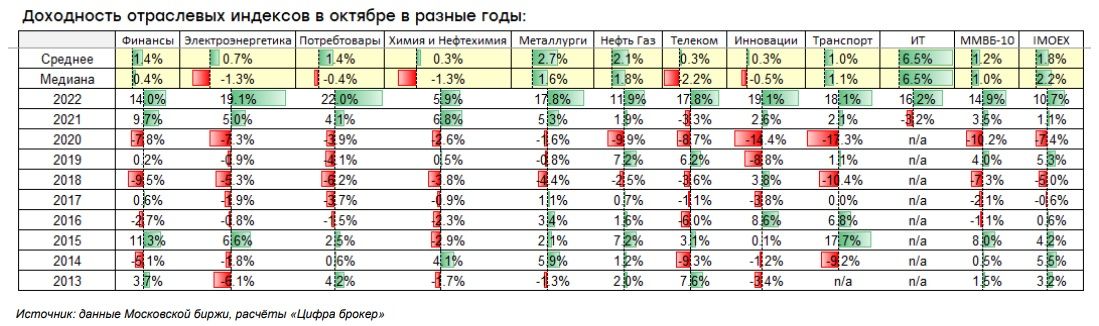

Октябрь – исторически благоприятный для рынков акций месяц в году, но на октябрь приходятся и немногочисленные, но чувствительные просадки. В 2018 и 2020 годах индекс МосБиржи показывал снижение в октябре соответственно на 5% и на 7,5%. В остальные годы за последние 10 лет индекс показывал рост в октябре: средняя медианная доходность по индексу МосБиржи составила 2,2%.

Селективность — залог успеха

С начала сентября рынок консолидируется в широком диапазоне 3000-3280 п. по индексу МосБиржи. Тем не менее на рынке акций сохраняются предпосылки для продолжения роста. Это и высокая дивидендная доходность российских эмитентов, и стремительный рост прибыли финансовых организаций, а также наметившаяся в сентябре тенденция к повышению нефтяных котировок, от которой выигрывают представители нефтяной отрасли. В целом мы настроены позитивно в отношении перспектив российского рынка акций до конца года, но рекомендуем избирательно подходить к покупке активов. В нефтегазовом секторе, например, мы отдаём предпочтение акциям нефтяных компаний перед поставщиками газа.

В конечном счёте мы ожидаем продолжения позитивной динамики на российском рынке акций, в рамках которой индекс МосБиржи попытается преодолеть максимумы в области 3300 п. в октябре. Между тем мы не исключаем повышения рыночной волатильности по мере поступления новых данных по инфляции.

Динамика отраслевых индексов:

Акции ритейлеров в рамках защитной стратегии

Сентябрь выдался неважным для потребительского сектора, активные продажи наблюдались в бумагах крупнейших ритейлеров — X5 и Магнит. Мы не разделяем такого пессимизма инвесторов в отношении ритейлеров. На наш взгляд, от повышения инфляционного давления меньше других страдают именно ритейлеры, так как они способны достаточно быстро перекладывать издержки на потребителей.

E-commerce — ставка на опережающие темпы роста

Пандемия COVID-19 повлияла на поведенческие модели потребителей и дала импульс развитию электронной коммерции. Если в 2020 году объём рынка e-commerce в России составил 2,7 трлн руб., (по данным Data Insight), то в 2022 году объём рынка увеличился уже до 5,7 трлн руб., показав рост на 38% по сравнению с предыдущим годом и более чем на 100% по сравнению с 2020 годом. E-commerce постепенно замещает офлайн-розницу: в 2022 году оборот в сегменте традиционной розничной торговли сократился по сравнению с предыдущим годом на 6,7%, до 42,5 трлн руб. Оборот розничной торговли в I полугодии 2023 года вырос на 1,1% по сравнению с тем же периодом прошлого года, тем не менее надо учитывать низкую базу. Между тем в I полугодии 2023 года объёмы продаж в сегменте e-commerce увеличились на 20% по сравнению I полугодием 2022 года, до 2,7 трлн руб. В общем объёме розничных продаж доля e-commerce составила 12,7%, что в два раза ниже аналогичных показателей в Великобритании и Китае, например (соответственно 29,6% и 24,5%). По разным оценкам, рынок e-commerce к 2025 году может превысить 10 трлн руб. Традиционным ритейлерам есть за что побороться, и они активно развивают собственные онлайн—платформы. Тем не менее они будут вынуждены конкурировать с уже существующими хорошо известными представителями e-commerce, такими как Ozon, который занимал в 2022 году 25% на рынке маркетплейсов (по данным АКИТ). Компания хорошо позиционирована для того, чтобы извлечь выгоду от позитивных тенденций в отрасли, располагает широкой логистической сетью. Менеджмент Ozon недавно повысил прогноз роста GMV на 2023 год с 70% до 80-90%, заявив о планах занять до 30% рынка e-commerce к 2025 году. Другим фактором, который может придать импульс к росту котировок ценных бумаг Ozon может стать потенциальная редомициляция компании в российскую (или другую дружественную) юрисдикцию.

Низкий долг, дивиденды и бурный рост

В целом мы с позитивной стороны выделяем представителей IT-отрасли. Если Ozon находится на стыке технологий и розничной торговли, то Группа Позитив — очевидный представитель именно IT-отрасли. Компания тоже выигрывает от двузначных темпов роста в своей отрасли: рынок кибербезопасности, как ожидается в следующие годы будет расти в среднем на 24% в год и достигнет 559 млрд руб. к 2027 году. Группа занимает 74% в сегменте средств защиты информации и 26% в сегменте услуг кибербезопасности, что в сочетании с высокими темпами роста рынка позволит компании показать 40-процентный и более среднегодовой рост (CAGR) отгрузок и EBITDA. Кроме того, Группа Позитив характеризуется крайне низкой кредитной нагрузкой, что имеет значение в условиях роста процентных ставок, и высоким свободным денежным потоком, что позволяет компании выплачивать дивиденды.

Высокие процентные ставки поддержат доходы финансовых организаций

За восемь месяцев с начала года российские банки получили 2,4 трлн руб. чистой прибыли, что соответствует рекордной прибыли за весь 2021 год. Рейтинговое агентство «Эксперт РА» пересмотрело прогноз прибыли банков по итогам 2023 года до 3 трлн руб. Главными бенефициарами благоприятной рыночной конъюнктуры останутся крупные банки, которые занимают рыночную долю иностранных финансовых организаций, покидающих Россию. Между тем повышение ключевой ставки более выгодно для банков второго и третьего эшелона, которые смогут нарастить процентную маржу, так как их комиссионные доходы составляют существенно более низкую долю в структуре выручки по сравнению с крупными банками. Финансовый сектор в сентябре снижался наравне с рынком. Тем не менее мы рассматриваем снижение котировок акций финансовых организаций в качестве коррекции к предыдущему росту и ждём возобновления повышательного тренда, чему может способствовать публикация результатов за IV квартал 2023 года. Мы выделяем бумаги Сбербанка как дивидендную историю и бумаги TCS Group — как историю роста. Кроме того, непосредственную выгоду от повышения процентных ставок получит Московская биржа, поскольку биржа зарабатывает на размещении свободных клиентских остатков, а чистый процентный доход в структуре выручки превышал 50% в 2022 году.

Благоприятное сочетание высоких цен на нефть и слабого рубля

В IV квартале 2023 года на мировом рынке нефти ожидается дефицит предложения, что окажет поддержку ценам на нефть и, как следствие, доходам нефтяных компаний. Ослабление рубля тоже играет на руку российским нефтяным компаниям: цена Urals в национальной валюте в сентябре превысила 8000 руб./барр. по сравнению с 4000 руб./барр. в среднем в 2020-2021 гг. В нефтяном секторе наши предпочтения на стороне ЛУКОЙЛа и Татнефти. Компании возобновили публикацию финансовой отчётности, придерживаются высокой нормы дивидендных выплат, а их акции характеризуются привлекательной оценкой на основе мультипликаторов.

Консолидация индексов в сентябре открывает возможности для наращивания позиций на рынке акций. Мы рекомендуем присмотреться к покупке:

- X5 Group (FIVE) с целевым ориентиром 2550 руб. за одну депозитарную расписку,

- Ozon (OZON) с целевым ориентиром 3300 руб. за одну депозитарную расписку,

- Группы Позитив (POSI) с целевым ориентиром 2550 руб. за одну акцию,

- Сбербанка (SBER), TCG Group (TCSG), Московской биржи (MOEX) — соответственно 300 руб., 3650 руб. и 212 руб. за акцию

- ЛУКОЙЛа (LKOH), Сургунефтегаза (прив. акции, SNGSP) и Татнефти (TATN) с ориентирами соответственно 7600 руб., 66 руб. и 710 руб. за акцию.