Рынок акций США ждет публикации протокола последнего заседания ФРС США

В первой половине торговой сессии среды, 6 июля, S&P 500 колебался около уровней закрытия вторника, переваривая опубликованную макроэкономическую статистику и ожидая публикации протокола последнего заседания FOMC от 15 июня.

Доходности 2- и 10-летних гособлигаций США остаются в состоянии инверсии, доллар продолжает дорожать по всему спектру рынка, а цены на нефть второй день подряд остаются под сильным давлением. Все это указывает на нервозность рынка на фоне опасений рецессии.

Не добавляют оптимизма инвесторам новый всплеск заболеваемости Covid-19 в Китае и усугубляющийся энергетический кризис в Европе.

На 17:00 мск:

· S&P 500 - 3834 п. (+0,07%), с нач. года: -19,60%

· Dow Jones Industrial - 30 976 п. (+0,03%), с нач. года: -14,79%

· Nasdaq Composite - 11 349 п. (+0,24%), с нач. года: -27,61%

Компоненты S&P 500 показывали смешанную динамику: по состоянию на 17:00 мск снижались 6 из 11 основных секторов индекса.

Наилучшую динамику показывали недвижимость (+1,05%), производство товаров первой необходимости (+0,72%) и здравоохранение (+0,66%). Главными аутсайдерами выступали энергетика (-1,74%), производство товаров длительного пользования (-0,65%) и производство материалов (-0,44%).

Сегодня в 21:00 мск будет опубликован протокол заседания ФРС от 15 июня, который может пролить свет на дальнейшие планы регулятора в сфере денежно-кредитной политики. Пока же ожидания остаются довольно стабильными: фьючерсы на ставку по федеральным фондам учитывают в ценах ее рост примерно до 3,35% к началу 2023 года и последующее снижение примерно до 2,75% к его концу. Таким образом, рынок, похоже, полагает, что ФРС планирует поднять ставки до определенного уровня и лишь после этого занять выжидательную позицию, следя за дальнейшим развитием событий.

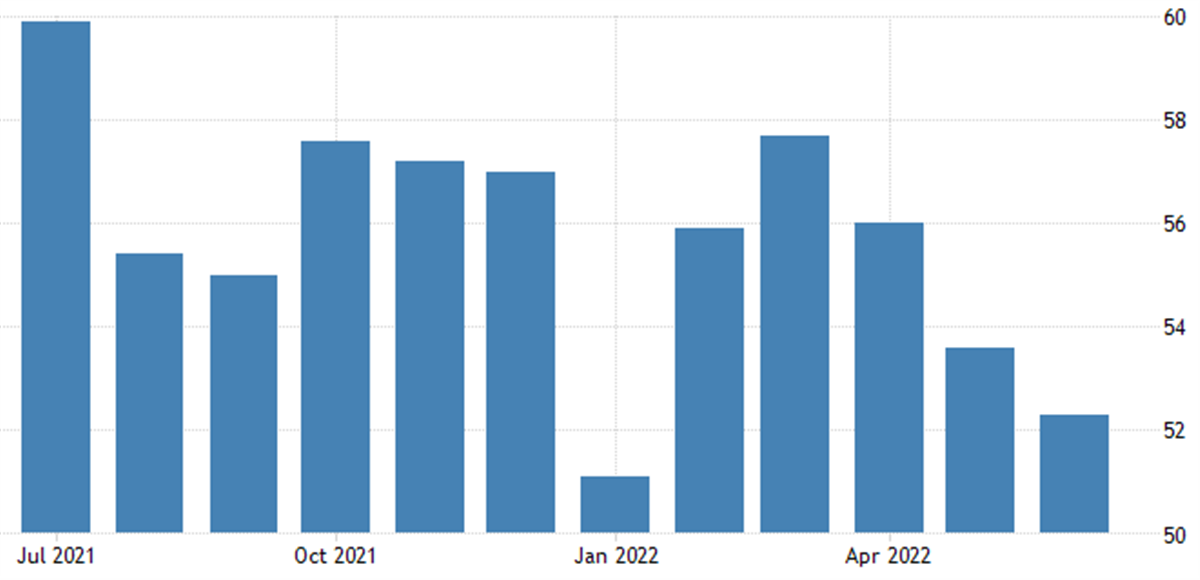

Макроэкономическая статистика. Композитный индекс деловой активности (PMI) от S&P Global в июне (окончательно значение): 52,7 п. против 53,4 п. в мае и против первой оценки в 51,6 п.

Источник: TradingEconomics

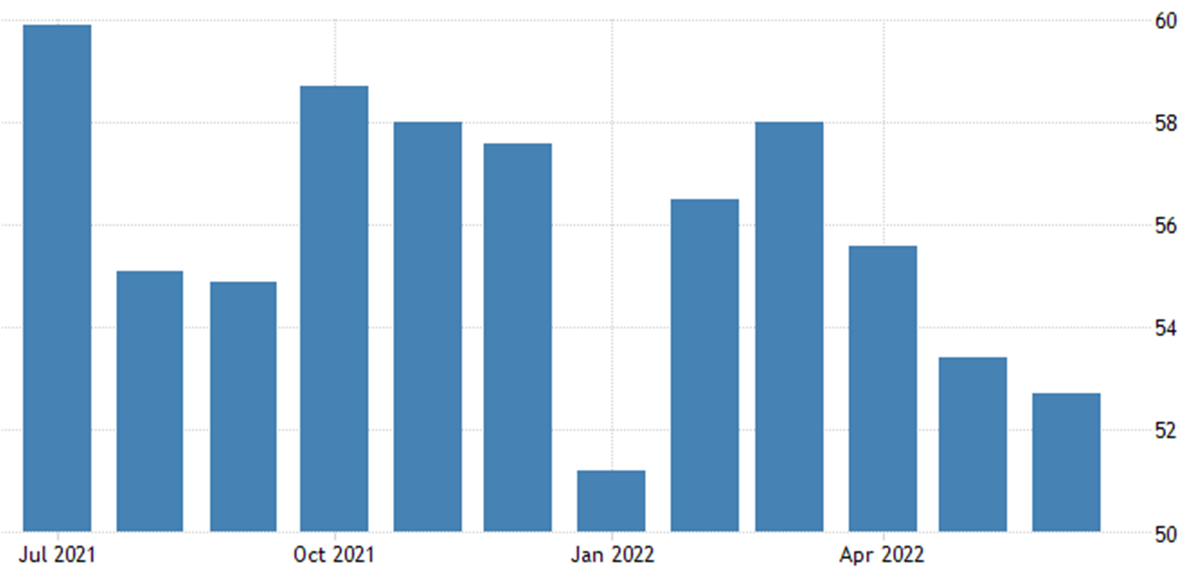

Индекс деловой активности (PMI) в секторе услуг от S&P Global в июне (окончательно значение): 52,3 п. против 53,6 п. в мае и против первой оценки в 51,2 п.

Источник: TradingEconomics

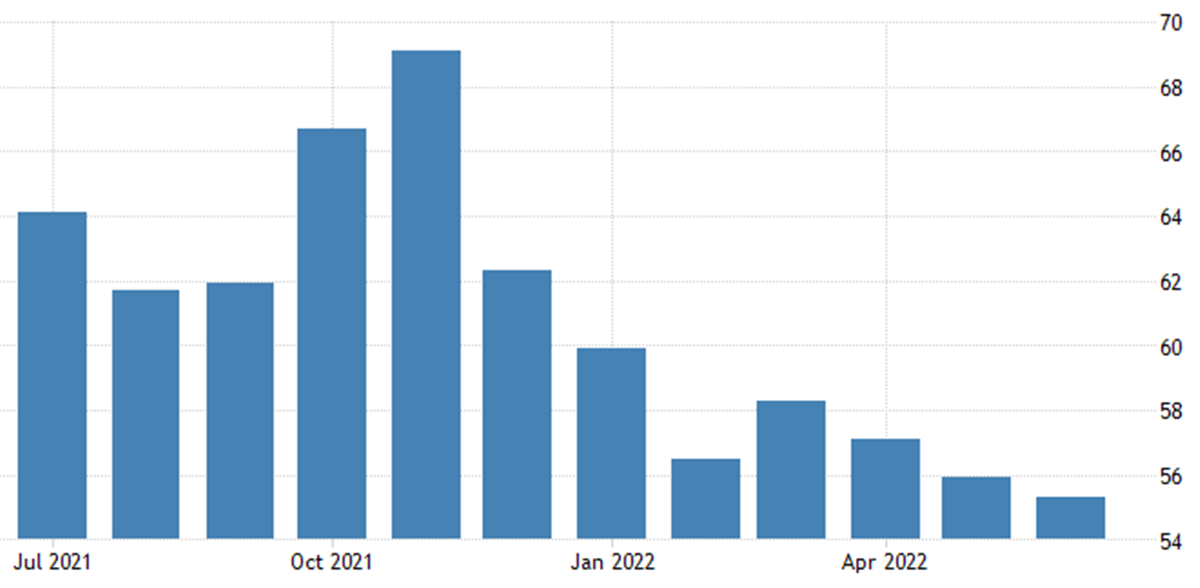

Индекс менеджеров по снабжению для непроизводственной сферы от ISM в июне: 55,3 п. против 55,9 п. в мае и против консенсуса в 54,3 п. Цифры отражают сильную динамику сектора услуг, а небольшое замедление темпов его роста было обусловлено некоторым ослаблением динамики новых заказов и занятости, тогда как деловая активность показала рост, а ценовое давление снизилось второй месяц подряд.

Источник: TradingEconomics

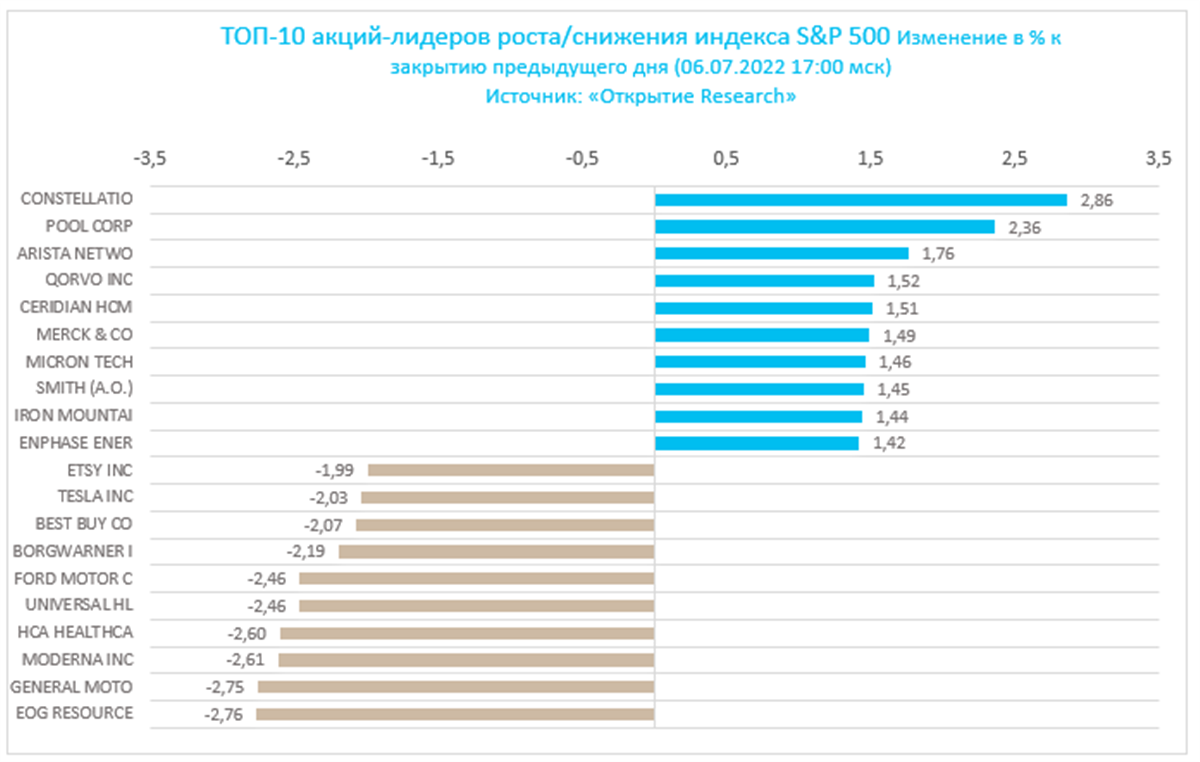

Корпоративные истории

· Акции Carvana (CVNA) снижались на 3,7%: Davy Group понизил прогнозы по прибыли компаний, занимающихся онлайн-продажей автомобилей, а также цели по их акциям, сославшись на инфляцию, рост процентных ставок и ухудшение потребительских настроений

· Акции HCA Healthcare (HCA) и Universal Health Services (UHS) дешевели на 2,8% и 3,5% соответственно: BMO понизил рейтинги бумаг обеих компаний до "продавать", причем для HCA это - первая подобная рекомендация за последний год. BMO отмечает давление на прибыль и выручку обеих компаний, которое может привести к замедлению темпов роста их прибыли в этом году и, возможно, в следующем

· Акции Kornit (KRNT) теряли 34%: компания озвучила слабые предварительные квартальные результаты, после чего Stifel понизил рейтинг бумаг до "держать" с "покупать"

· Акции RADA Electronic Industries (RADA) дешевели на 12,7%: компания отозвала прогноз по выручке на полный 2022 год из-за ожидаемого слияния с Leonardo DRS

· Акции RingCentral (RNG) снижались на 7,5%: Needham понизил рейтинг бумаг, сославшись на рост конкуренции со стороны продукции Microsoft